Il nuovo piano industriale di Mps prevede un aumento di capitale da 2.5 miliardi di euro: di questi, 0.8 miliardi coprono 4mila uscite volontarie, mentre il resto, insieme agli utili generati sull’intero arco del piano, serve a portare il CET1 (Common Equity Tier 1, ovvero la componente primaria del capitale della banca) nel 2024 ad un livello stabile sopra il 14%, ovvero 530bps (punti base) sopra lo SREP, e al 15.2% nel 2026.

Per raggiungere l’obiettivo di avere una banca stabile e profittevole si agirà seguendo tre direttive:

- semplificazione della struttura aziendale

- razionalizzazione dei costi, partendo dalle uscite volontarie

- spinta del business mix verso i ricavi commerciali puntando su Bancassurance (Axa) e Asset Management (Anima).

Grazie a queste azioni il management si aspetta di raggiungere un ROTE (rendimento del patrimonio netto tangibile) dell’8% nel 2024 e dell’8.7% nel 2026 (partendo da un 4.6% nel 2021).

Gli utili previsti sono di 1 miliardo di euro nel 2024 e un ritorno al dividendo, con payout del 30%, nel 2025.

Il piano, inoltre, poggia su una serie di assunti abbastanza conservativi: Euribor a 3 mesi tenuto a 66bps fisso fino al 2026 rispetto a stime che lo vedono sopra i 200bps. Mps porrà un forte focus anche su Widiba, ma tutti i risultati positivi attesi da questa divisione non sono nei numeri del piano.

Rischi legali

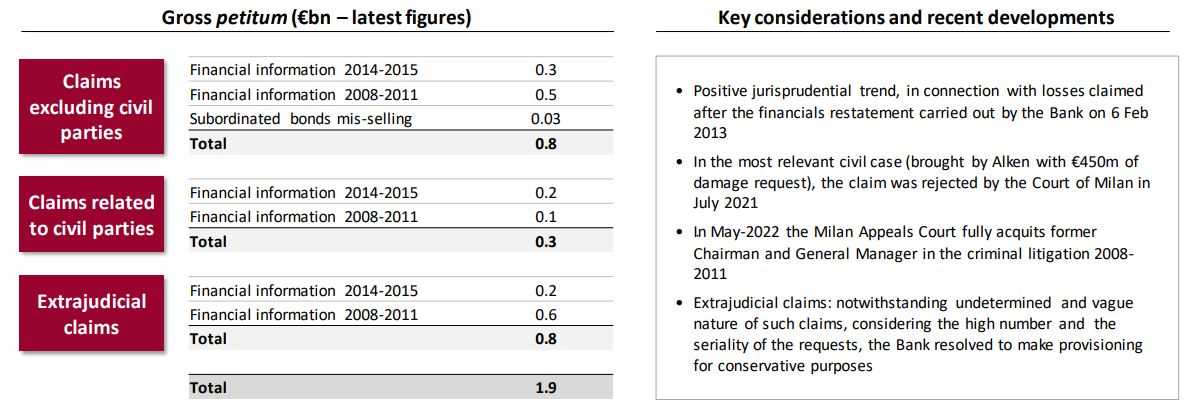

Ad oggi Mps conta 1.9mld€ di rischi legali lordi, di cui 0.8mld€ sono legati alle cause Mussari/Vigni, Viola/Profumo, con una buona probabilità di essere vinte.

Per quanto riguarda le coperture, la banca non ha fornito disclosure ma si reputa “abbondantemente soddisfatta” con questi livelli di accantonamenti.

Di seguito il dettaglio della slide contenuta nel piano industriale:

Questi rischi legali hanno coperture più che sufficienti. Recentemente Mps è stata assolta per Mussari e Vigni e a breve dovrebbe esserci il secondo grado per Viola e Profumo. Considerando la prima come la più delicata, le probabilità di conferma della condanna in secondo grado per Profumo non sono elevate.

A livello di NPE (la percentuale di crediti deteriorati sul totale del rischio di credito) la banca passa da un NET NPE del 2.6% nel 2021 a 1.9% nel 2024 e 1.4% nel 2026.

Pre-Underwriting e clausola MAC

Al netto di un interesse già dimostrato da possibili investitori rilevanti come AXA e Anima, le banche d’affari hanno firmato un accordo di Pre-Underwriting sull’aumento di capitale, un segnale positivo in quanto certifica che l’operazione sia fattibile.

Il Pre-Underwriting presuppone, infatti, che ci si impegni a sottoscrivere l’inoptato ad un prezzo definito al momento in cui si lancerà l’aumento di capitale. Il tutto protetto da una clausola standard che si chiama Market Adverse Clause (MAC). Questa clausola è molto generica: prevede che ci si possa sfilare dall’impegno sia per eventi estremi come guerre o stravolgimenti geopolitici, sia nel caso in cui non ci siano le condizioni di mercato per procedere con l’aumento di capitale.

Quest’ultima ipotesi si può verificare nel caso in cui, tra le interlocuzioni con gli investitori, ci si renda conto che non ci sia appetito o che comunque si arriverebbe ad un livello di inoptato troppo alto, che le banche non sarebbero disposte a sopportare.

Come si sopporta il rischio di inoptato?

Ad oggi sono stati nominati i quattro Global Coordinator (Mediobanca, Citygroup, Credit Suisse e Bank of America). Supponiamo per semplicità che la parte da fare a mercato/inoptata sia 800mln€ (è 900mln€ circa) e supponiamo che il compenso per quest’operazione sia dell’8%. Un inoptato di 800mln significa che ciascuna banca dovrebbe accollarsi 200mln. A questo punto entrano in gioco altre banche che partecipano al consorzio finale: ogni Global Coordinator può nominare una serie di Joint Coordinator e ribaltare su di loro il rischio (in cambio di una parte del compenso) e così a cascata sempre più giù.

Prendiamo una delle quattro banche: BofA ha un rischio di inoptato di 200mln€. A questo punto, in base a quanto rischio vuole prendere, nomina una serie di altre banche – supponiamo Santander e Stifel – sulle quali ribalta 50mln€ a testa di rischio. Abbiamo ora BofA con 100mln€ di rischio inoptato, Santander e Stifel con 50mln a testa a fronte di una parte del compenso. A questo punto, a loro volta, Stifel e Santander possono ribaltare ad altre banche una parte del rischio inoptato in cambio di una parte delle fees, e così via. Ovviamente più è probabile che l’operazione vada in porto, meno i Global Coordinator sono disposti a dividere il rischio e il compenso.

Timeline dei catalyst

- La Commissione UE deve dare conferma alla proroga per la permanenza nel capitale al MEF, il che significa un’uscita dello Stato. Al momento il MEF sta trattando una proroga con uscita in un futuro prossimo, ma con termini non divulgabili.

- La BCE deve approvare il piano industriale nei tempi tecnici di 90 giorni.

Molti investitori short, che puntano quindi sul ribasso del titolo, sostengono che la BCE non possa approvare questo piano in quanto 2.5mld€ non bastano per risanare e rilanciare la banca. Al contempo Mps ha convocato l’assemblea per l’approvazione a metà agosto e si aspetta una risposta positiva, forte del fatto che il piano possa riflettere quanto si aspettasse l’Autorità.

- Una volta ottenute le due autorizzazioni, si definirà il consorzio che guiderà l’operazione.

A questo punto il tema cruciale è la finestra per l’aumento di capitale: è vero che ci sono le banche che garantiscono l’inoptato, ma qualora ci siano condizioni di mercato avverse, l’aumento di capitale potrebbe non partire e quindi si rischierebbe di dover ricapitalizzare. L’aumento di capitale non parte se le banche collocatrici si rendono conto che non c’è interesse, per non accollarsi tutto il rischio sull’inoptato. In questo caso invocherebbero la clausola MAC e annullerebbero l’operazione. Nel 2016 successe che per l’aumento di capitale di 7 miliardi interamente, non c’era appetito sul mercato e dato che le banche non vollero prendersi il rischio totale, entrò lo Stato. Oggi, però, la situazione è ben diversa: lo Stato è già azionista e sottoscrive il 64% dell’aumento, quindi, qualora nessuno fosse interessato, le banche dovrebbero dividersi un rischio di inoptato di 900mln€ circa.

Il vero scoglio finale è quindi il lancio dell’aumento di capitale, che sarà garantito dal consorzio che ha firmato l’underwriting.