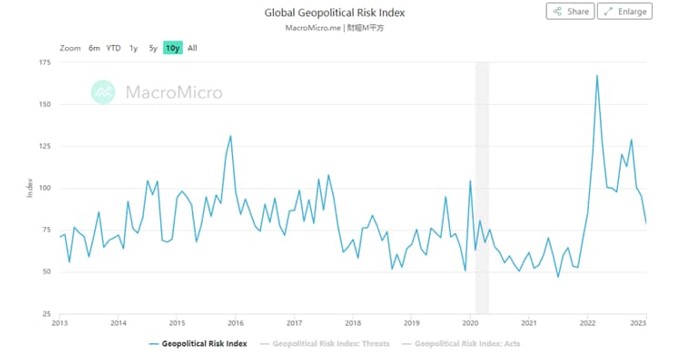

Rischi Geopolitici tra Ucraina, USA e Cina

- Il presidente americano Biden, lunedì scorso, ha fatto una visita a sorpresa in Ucraina per incontrare il presidente ucraino Zelensky in occasione del primo anniversario dell’invasione russa, dichiarando “sostegno incrollabile”. Seguito da una dichiarazione del vicepresidente Kamala Harrison sull’intenzione di accusare la Russia di crimini di guerra contro l’umanità.

- Quasi contemporaneamente, Anthony Blinken (ex consigliere per la sicurezza nazionale degli Stati Uniti) ha affermato che gli Stati Uniti hanno informazioni secondo cui la Cina sta fornendo armi alla Russia. Nel mentre la stessa Cina cerca di sostenere la sua posizione neutrale alla guerra, il consigliere di Stato Wang Yi è pronto a visitare Mosca per una nuova proposta di pace per porre fine al conflitto.

- Mentre i dati economici suggeriscono tassi di interesse più elevati per un lungo periodo e i mercati rivalutano la probabilità di un pivot della Fed, le turbolenze geopolitiche hanno aggiunto ulteriore benzina sul fuoco con l’S&P 500 in calo di circa il 3,5% alla fine della scorsa settimana e gli scambi di beni rifugio come il dollaro USA hanno tutti visto guadagni significativi.

- Venerdì la Cina ha pubblicato un documento in 12 punti che delinea la sua posizione su una “soluzione politica” alla guerra chiedendo un cessate il fuoco e un ritorno ai negoziati.

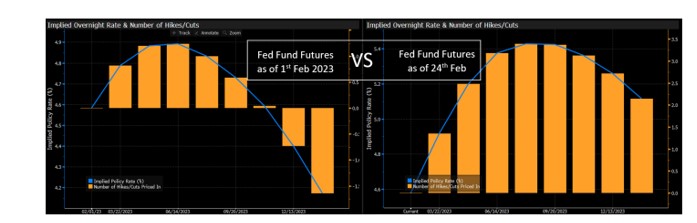

Le nuove aspettative del mercato sui Fed Funds Rate

- Nelle ultime settimane sono stati pubblicati forti dati economici statunitensi tra cui CPI, PPI, vendite al dettaglio, richieste di sussidi di disoccupazione resilienti e il miglioramento dell’Empire Manufacturing Index. Oltre a questo, i colloqui dei membri della Fed dai quali è emersa l’intenzione di continuare con una politica aggressiva che ha spaventato il mercato abbassando la probabilità di un pivot della Fed.

- Inoltre, la scorsa settimana sono stati pubblicati altri dati positivo con il PMI preliminare di febbraio degli Stati Uniti che ha superato sia le attese che i dati precedenti attenuando ulteriormente i timori di recessione.

- I verbali del FOMC hanno gettato benzina sul fuoco nella giornata di mercoledì, nonostante fossero dati sull’inflazione pre-gennaio, suonando aggressivi e suggerendo che potrebbe esserci spazio per un’ulteriore escalation.

- La ciliegina sulla torta sono stati i numeri PCE di venerdi, la metrica dell’inflazione preferita dai federali con numeri rivisti al rialzo. Anche la spesa personale nel mese è stata più forte del previsto. Questi parametri ci dicono che c’è ancora molta forza nell’economia statunitense e l’inflazione è molto vischiosa.

- La scorsa settimana il mercato ha iniziato a rivalutare le proprie aspettative sui Fed Funds Rate. All’inizio del mese, i Fed Fund Futures scontavano un picco sul tasso inferiore al 5%. La scorsa settimana questo tasso è balzato al 5,29% e, dopo i dati di venerdi, è passato ad oltre il 5,40%.

- Si tratta di una netta ricalibrazione delle aspettative di mercato con il dollaro USA che vede una buona forza, i rendimenti dei titoli di Stato che superano i massimi da inizio anno e l’avversione al rischio per le azioni. Questo, unito alle preoccupanti tensioni geopolitiche, portano gli investitori a prendere in considerazione modi per proteggere il proprio portafoglio.

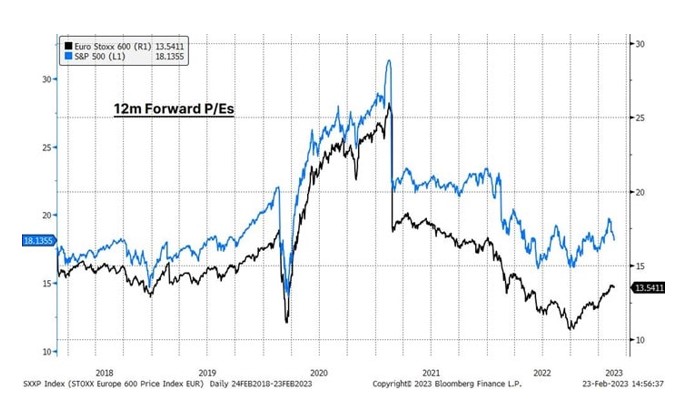

Diversificazione: il caso dell’esposizione azionaria europea

- Dopo una discreta corsa dall’inizio dell’anno, gli indici azionari statunitensi sono ora di nuovo in calo tecnico. A livello fondamentale, le ragioni per ulteriori aumenti dei tassi si stanno rafforzando e le azioni statunitensi rimarranno probabilmente sotto pressione a causa dei rendimenti più elevati.

- La sovraperformance delle azioni Europee rispetto a quelle degli Stati Uniti, di recente, è stata anche guidata, nell’attuale contesto di alta inflazione, dalle prospettive più rosee dei titoli value come quelli del settore finanziario e delle materie prime rispetto agli indici statunitensi heavy-tech.

- I leading indicators per l’Europa hanno continuato a rafforzarsi dall’inizio di quest’anno. I prezzi del gas più bassi e una riapertura della Cina più rapida del previsto hanno migliorato significativamente le prospettive di crescita dell’Europa.

- Nonostante la recente corsa al rialzo degli indici europei, la valutazione sembra ancora interessante. L’Euro Stoxx 600 è attualmente scambiato a 13,5x P/E forward rispetto alla sua media decennale di 14,4x.

Alibaba crolla, gli analisti cauti sulla crescita delle vendite

- Alibaba è riuscita a superare le stime sugli utili del terzo trimestre grazie agli sforzi di controllo dei costi con un aumento del 69% su base annua dell’utile netto mentre il margine operativo raggiunge il 14% rispetto al 3% dello scorso anno. È stata la prima crescita degli utili dal 2020.

- L’utile per azione rettificato di 19,26 yuan (su un fatturato di 247,76 miliardi di yuan) è stato superiore al consenso di 16,63 riflettendo profonde misure di riduzione dei costi. L’EBITDA è cresciuto del 16% su base annua grazie ai tagli dei costi e alle minori perdite dal marchio del mercato comunitario, Taocaicai.

- I ricavi del cloud computing sono aumentati solo del 3,3%, mentre il core business del commercio cinese è sceso dell’1%. Gli ADR del gigante dell’eCommerce hanno chiuso in ribasso del 2,9% rispetto al livello di chiusura di Hong Kong tra i commenti del management sulla necessità di aumentare gli investimenti per rimanere competitivi nell’anno a venire.

- La concorrenza contro i rivali JD.com e PDD sta aumentando mentre l’economia cinese sperimenta un rimbalzo post-covid, ma i dirigenti si sono opposti all’idea di guerre sui prezzi per respingere i concorrenti più piccoli e si aspettano una continua ripresa dell’attività dei consumatori.

- Il prezzo delle azioni BABA è altamente volatile: ha dimezzato il valore da $ 120 per poi recuperare pian piano tale perdita negli ultimi 12 mesi. Il prezzo delle azioni è sceso del 23% nell’ultimo mese e attualmente viene scambiato a un P/E forward di 10,78.

Trimestrali della settimana

Lunedi 27 febbraio 2023

USA: Occidental Petroleum Corp, Workday Inc, ONEOK Inc, Li Auto Inc, Zoom Video Communications Inc, HEICO Corp, BioMarin Pharmaceutical Inc, AES Corp/The Integrated Electric ,Viatris Inc, Essential Utilities Inc, Ovintiv Inc, Darling Ingredients Inc, Universal Health Services Inc

Canada: Ivanhoe Mines Ltd

Australia: Woodside Energy Group Ltd

Hong Kong: CLP Holdings Ltd, Xinyi Solar Holdings Ltd

Spagna: Corp ACCIONA Energias Renovabl

UK: Bunzl PLC

Svizzera: Alcon Inc

Martedì 28 febbraio 2023

USA: Target Corp, Monster Beverage Corp, Sempra Energy, AutoZone Inc, Agilent Technologies Inc, Ross Stores Inc, HP Inc, Verisk Analytics Inc, Coupang Inc, First Solar Inc, Rivian Automotive Inc, J M Smucker Co/The, Rocket Cos Inc, Axon Enterprise Inc, Bentley Systems Inc, Builders, FirstSource Inc, Specialty Holdings Inc, Sarepta Therapeutics Inc, Endeavor Group Holdings Inc

Canada: Bank of Montreal, Bank of Nova Scotia/The

Austria: Erste Group Bank AG

Germania: Large Pharma

Italia: Moncler SpA, Saipem SPA

UK: Croda International PLC

Olanda:

ASM International NV

Portogallo:

EDP Renovaveis SA

Spagna: Aena SME SA, Ferrovial SA, Acciona SA

Mercoledì 1 marzo 2023

USA: Salesforce Inc, Lowe’s Cos Inc, Snowake Inc, Dollar Tree Inc, Veeva Systems Inc, Horizon Therapeutics Plc, Splunk Inc, NIO Inc, Okta Inc

Canada: Royal Bank of Canada, National Bank of Canada. George Weston Ltd, Tourmaline Oil Corp

Singapore: Hongkong Land Holdings Ltd

Hong Kong: Budweiser Brewing Co APAC Ltd, Techtronic Industries Co Ltd

Italia: Juventus

Francia: Eurofins Scientific SE

Germania: Beiersdorf AG

Portogallo: EDP – Energias de Portugal SA

Spagna: Cellnex Telecom SA

Svizzera: Kuehne + Nagel International A, Swiss Life Holding AG

UK: Reckitt Benckiser Group PLC

Giovedì 2 marzo 2023

USA: Kroger Co/The, Dell Technologies Inc, Hormel Foods Corp, Hewlett Packard Enterprise Co, Zscaler Inc, Best Buy Co Inc, Cooper Cos Inc/The, AerCap Holdings NV, Burlington Stores Inc, Polestar Automotive Holding UK, Broadcom Inc, Costco Wholesale Corp, VMware Inc, Marvell Technology Inc

Canada: Toronto-Dominion Bank/The

Hong Kong: China Tower Corp Ltd

Cina: Yunnan Energy New Material Co

Belgio: Anheuser-Busch InBev SA/NV, Argenx SE

Finlandia: Fortum Oyj

Francia: Veolia Environnement SA

Germania: Merck KGaA, Hapag-Lloyd AG, Evonik Industries AG

Italia: Infrastrutture Wireless Italia, Ferragamo

Venerdì 3 marzo 2023

Canada: Canadian Natural Resources Ltd

Germania: Deutsche Lufthansa AG

Italia: Acea, Azimut

UK: Jardine Matheson Holdings Ltd

Calendario Macroeconomico BG SAXO

Lunedì 27 febbraio 2023

- Principali ordinativi di beni durevoli – Mensile – USA (14:30)

- Contratti pendenti di vendita di abitazioni – Mensile – USA (16:00)

Martedì 28 febbraio 2023

- Vendite al dettaglio – mensile – Australia (01:30)

- PIL – mensile – Canada (14:30)

- Rapporto sulla fiducia dei consumatori – USA (16:00)

Mercoledì 1 marzo 2023

- PIL – trimestrale – Australia (01:30)

- Indice dei direttori degli acquisti del settore manifatturiero – Cina (02:30)

- Indice manifatturiero PMI – Cina (02:45)

- Indice dei direttori degli acquisti del settore manifatturiero – Germania (09:55)

- Variazione della disoccupazione – Germania (09:55)

- Indice dei direttori degli acquisti del settore manifatturiero – UK (10:30)

- Discorso del Gov. Della BoE Bailey – UK (11:00)

- PIL Italia (variazione annuale) – (12:00)

- IPC in Germania (14:00)

- Indice ISM dei direttori degli acquisti del settore manifatturiero – USA (16:00)

- Scorte di petrolio greggio – USA (16:30)

Giovedì 2 marzo 2023

- IPC – annuale – Europa (11:00)

- Inflazione Italia (variazione mensile) – (11:00)

- La BCE pubblica le minute del meeting politica monetaria – Europa (13:30)

- Richieste iniziali di sussidi di disoccupazione – USA (14:30)

Venerdì 3 marzo 2023

- Indice PMI composito – UK (10:30)

- Indice dei direttori degli acquisti del settore dei servizi – UK (10:30)

- Indice PMI composito UK (10:30)