Dal 2022 l’Europa è tornata a doversi confrontare con un vecchio nemico: l’inflazione. L’aumento dei prezzi dei beni di energetici ha avuto ripercussioni sui prezzi di tutti i beni di consumo. Lo scorso dicembre l’indice nazionale dei prezzi al consumo su base annuale è arrivato al’11,6%. L’erosione del potere di acquisto conseguente all’inflazione si è riverberata sulla propensione all’acquisto dei cittadini, anche per l’acquisto di beni alimentati. L’Area Studi Mediobanca ha elaborato la nuova edizione dell’Osservatorio sulla GDO italiana e internazionale a prevalenza alimentare che aggrega i dati economici e finanziari di 130 aziende nazionali e 31 maggiori player internazionali per il periodo 2017-2021.

AUMENTANO LE VENDITE MA CALANO I MARGINI INDUSTRIALI

Nel 2022 i grandi retailer internazionali indicano vendite nel 2022 in aumento del 7,8% ma con un calo dei margini industriali del 6,2%. Per la Gdo italiana è attesa invece una crescita delle vendite nel 2022 del 6,7% con l’ebit margin in calo all’1,4% dal 2,4% del 2021. Rispetto al 2020 le vendite degli operatori italiani hanno registrato un aumento del 3,5% rispetto al 2020, mentre è un +10,8% sul 2017 (+2,6% medio annuo). Nel 2021 il Roi complessivo ha toccato il 5,5%, stabile sul 5,6% del 2020 ma superiore alla media del 2017-2019 (4,7%). Invece nel 2021 tutti i segmenti hanno segnato una riduzione del Roi: i discount dal 16,8% del 2020 al 14,2% del 2021, la Distribuzione Organizzata dall’8,7% al 7,6% e la Grande Distribuzione dal 4,9% al 3,6%.

L’INFLAZIONE ERODE LA DOMANDA

L’inflazione che in Europa sta erodendo il potere di acquisto delle famiglie minaccia anche la tenuta della domanda che, a gennaio 2023, risulta essere in calo del 6%. Tuttavia, per il 2023 si prevede un incremento delle vendite del 2,8%. I clienti cercano di risparmiare come possono, questa tendenza spinge i prodotti a marchio del distributore (Mdd) che raggiungono nel 2022 vendite pari a 12,8 miliardi di euro segnando un +9,4% rispetto al 2021. A trarre vantaggio dalla ricerca di risparmio anche i discount proiettati oltre il 22% del mercato (17,4% nel 2017), bene anche per i canali on-line (+10,5% sul 2021) ma comunque fermo intorno al 3% del fatturato complessivo.

STABILE LA CONCENTRAZIONE DEL MERCATO ITALIANO

Secondo lo studio di Mediobanca la concentrazione del mercato italiano è stabile: la market share dei primi cinque retailer è pari al 57,1%, restando al di sopra di quella della Spagna (49,8%), ma lontana da Paesi Bassi (80,1%) Francia (78,4%), Gran Bretagna (75,4%) e Germania (75%). Aumenta, e di molto, il dinamismo nella Distribuzione Organizzata: il peso relativo è passato dal 33,3% del 2017 al 37,9% nel 2021. Tra il 2018 e il 2021 sono entrati 14 nuovi operatori nel perimetro della Distribuzione Organizzata. VéGé è l’operatore che ha attratto il maggior numero di nuovi associati (9), D.IT ha associato 3 società, due nuovi ingressi per Selex e Crai e uno ciascuno per C3, Agorà e Despar.

REDDITIVITÀ: CHI SALE E CHI SCENDE TRA GLI OPERATORI DELLA GDO

Al primo posto tra i supermercati di maggior successo c’è il MD, il discount che tra il 2017 e il 2021 ha visto crescere i suoi guadagni di una media annua del 9,7%. A seguire ci sono altri discount, Lidl Italia (+8%), Agorà (+7,6%), Eurospin (+6,9%), e poi Conad (+6,7%) e Selex (+5,2%). Le performance migliori sono realizzate da Agorà ed Eurospin: +7,7% in entrambi i casi, davanti a Lidl Italia +6,7% e Finiper Canova +6,6%. A questo si aggiunge che Eurospin si afferma regina di utili cumulati tra il 2017 e il 2021: 1.286 milioni, superando Esselunga (1.195 milioni), a poca distanza VéGé a 1.078 milioni e Selex (1.056 milioni), Carrefour ha cumulato perdite per 766 milioni, Coop per 410 milioni e Penny Market per 43 milioni. Tra le cooperative al primo posto c’è Coop Alleanza 3.0 con vendite nel 2021 pari a 4.301 milioni, seguita PAC 2000 A (Gruppo Conad) a 3.921 milioni e Conad Nord Ovest a 2.671 milioni che precede Unicoop Firenze a 2.349 milioni. Cala il prestito soci del sistema Coop dai 9,1 miliardi del 2017 agli 8 miliardi del 2021. Un trend che non muta da ormai cinque anni: ni le Coop hanno realizzato proventi finanziari netti per 826 milioni e subito svalutazioni finanziarie per 850 milioni. Molto bene le vendite i retailer meridionali (+5,1% medio annuo sul 2017) mentre gli operatori del Nord-Est risultano più dinamici di quelli del Nord-Ovest (+1,9% vs +0,9%), meno sui margini (ebit margin: 1,3% vs 2,2%).

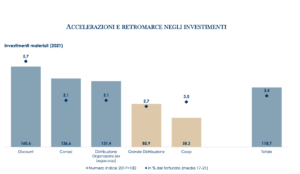

INVESTIMENTI: SALGONO I DISCOUNT E SCENDE LA GDO TRADIZIONALE

Interessante è lo sviluppo, nel 2021, degli investimenti materiali che segnano un aumento del 18,7% sul 2017 (+4,4% medio annuo). A investire di più sono i discount in crescita del +60,6% e la Distribuzione Organizzata (+31,4%). Cala invece la quota di investimenti della Grande Distribuzione (-14,1%).

LE AZIENDE CON FATTURATO SUPERIORE AI 500 MILIONI

Sono 25 le aziende della Distribuzione Organizzata con fatturato superiore a 500 milioni: dal Gruppo Unicomm con 2.413 milioni, alla Migross con 509 milioni. La Gruppo Arena presenta l’indice di redditività del capitale investito (Roi) migliore nel 2021, pari al 23,4%, seguita da altri tredici gruppi con indici in doppia cifra. Il maggiore incremento di fatturato nel 2021 è stato realizzato da Abbi Holding (+34,1%), che distanzia i Supermercati Tosano Cerea, in crescita del 14,9%, la Mega Holding (Megamark), del 12,2%, e la Retail Evolution Holding (Iperal) dell’11,2%. In aggregato i venticinque operatori fatturano 26,7 miliardi, sono cresciuti nel 2021 del 4,1% e segnano un Roi medio del 7,6%.

I FATTURATI DEI MAGGIORI GRUPPI INTERNAZIONALI DELLA GDO

Nel 2021 i maggiori operatori internazionali hanno registrato un fatturato che oscilla tra i 501,3 miliardi di euro della statunitense WalMart e i 20,9 miliardi di euro della portoghese Jeronimo Martins. Il 17% di questi fatturati viene realizzato all’estero: la maggiore proiezione internazionale è dell’olandese Ahold Delhaize (78,3%), seguita dalla Jeronimo Martins che vende soprattutto in Polonia (76,2%), dalla giapponese Seven & i (60,4% principalmente nel Nord America) e dalle francesi Carrefour (51,6%), Casino (47,3%) ed Elo-Auchan (46,9%). Il Roi medio nel 2021 dei gruppi internazionali è pari al 10%, in aumento rispetto al 9,4% del 2020. La classifica per Roi comprensiva dei retailer internazionali e di quelli italiani vede al primo posto la statunitense Target (30,1%), a seguire l’italiana Eurospin (18,2%) e poi l’altra statunitense WalMart (17,8%).

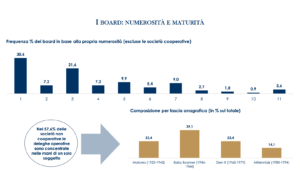

LA COMPOSIZIONE DEI CDA DELLA GDO: ANZIANI E CON POCHE DONNE

L’analisi di Mediobanca si è interessata anche alla composizione dei CdA dei maggiori gruppi: i componenti dei CdA a maggiore longevità rappresentano il 23,4% delle posizioni con deleghe operative, i Baby Boomers sono la fascia generazionale più rappresentata (39,1%), gli appartenenti alla Gen X e i Millennials rivestono rispettivamente il 23,4% e il 14,1% delle cariche. Le donne occupano solo il 22,8% delle cariche, le cose vanno meglio nei CdA delle cooperative, dove la quota femminile sale al 29%. La sostenibilità ambientale ha fatto breccia nel cuore della GdO: la presenza di report dedicati interessa il 51,5% delle società. Tale tema sembra interessare di più gli operatori della Distribuzione Organizzata (54,2%) e meno tra i discount (40%). L’impegno profuso per ridurre l’impatto ambientale ha portato a risultati soddisfacenti: dal 2019 l’intensità energetica è calata del 15% e quella carbonica del 14,4%. In riduzione anche la produzione di rifiuti (-3,7%) che raggiungono il 68,3% nella componente avviata a recupero.