CONFEDIR, FEDER.S.P.eV. e APS-Leonida in qualità di Associazioni rappresentative:

- della ex classe dirigente del Paese (Alti Ufficiali delle Forze Armate; Generali di Esercito/Ammiragli di Marina/Generali di Aeronautica, Generali dell’Arma dei Carabinieri e della Guardia di Finanza; Magistrati; Prefetti, Questori; Ambasciatori, Consoli; Direttori Generali, Sanitari e Amministrativi di ASL; Direttori Medici/Primari; Professori universitari; Dirigenti pubblici e privati, etc.),

- degli ex altri dirigenti (dirigenti: medici, farmacisti, veterinari, chimici, fisici, biologi, psicologi del SSN; dirigenti tecnici, professionali, amministrativi del SSN, dello Stato, delle Regioni, degli Enti Locali, degli Enti economici e non economici parastatali; dirigenti di aziende private, etc.) e dei relativi funzionari/quadri direttivi,

insieme di lavoratori che, in stato di quiescenza, sono percettori di trattamenti pensionistici superiori a 10 volte il TM, espongono – con riferimento agli stessi – i sotto riportati elementi/evidenze:

a). Sono ex lavoratori/cittadini, dipendenti/professionisti sia pubblici che privati, percettori di trattamenti pensionistici annui superiori a 10 volte il trattamento minimo, trattamenti adeguati/commisurati con i versamenti contributivi effettuati in attività di servizio, ex lavoratori che – in particolare negli ultimi anni – sono stati oggetto di una campagna di stampa caratterizzata da preconcette posizioni avversative a prescindere dalla loro giuridica correttezza.

b). Sono ex lavoratori/cittadini che nei quaranta anni di attività lavorativa hanno versato contributi previdenziali per un consistente ammontare, ancorché l’importo del trattamento pensionistico sia stato determinato/liquidato con il sistema retributivo in applicazione del disposto dell’articolo 1, comma 13, della legge 335/1995, vigente alla data di cessazione dal servizio.

c). Sono ex lavoratori/cittadini ai quali, oltre al consistente “quantum” di contributi accumulati nel corso dell’attività lavorativa, deve essere ascritto/aggiunto l’altrettanto consistente contestuale “quantum” di IRPEF versata per un importo totale – con riferimento alla durata media del periodo lavorativo pari a 37 anni – non inferiore mediamente a 800.000 euro, concorrendo in tal modo a garantire l’erogazione continua e regolare di servizi pubblici essenziali per il benessere ed il progresso della comunità nazionale (istruzione, sanità, etc.).

d). Sono una categoria di pensionati/contribuenti sopra 55.000 euro/anno – 337.000 soggetti, non più dello 2,10% dei pensionati/contribuenti – che versa oltre il 18,00% dell’intera IRPEF, complessivamente oltre 9 miliardi di euro annui, con una media annua individuale di oltre 27.000 euro! Confronti esplicativi:

Pensionati sopra 100.000 euro – n. 33.000 unità circa (0,20%) – versano 3,50%, media annua individuale di 50.000 euro.

Pensionati fino 15.000 euro – n. 6.150.000 unità circa (38,20%) – versano 7,50%, media annua individuale di 700 euro.

Pensionati da 15 a 35.000 euro – n. 6.150.000 circa (38,20%) – versano 54,50%, media annua individuale di 5.200 euro.

Pensionati da 35 a 100.000 euro – n. 1.150.000 circa (7,20%) – versano 34,50%, media annua individuale di 17.400 euro.

Pensionati da 0 a 7.500 euro – n. 2.600.000 circa (16,20%) – versano ZERO!

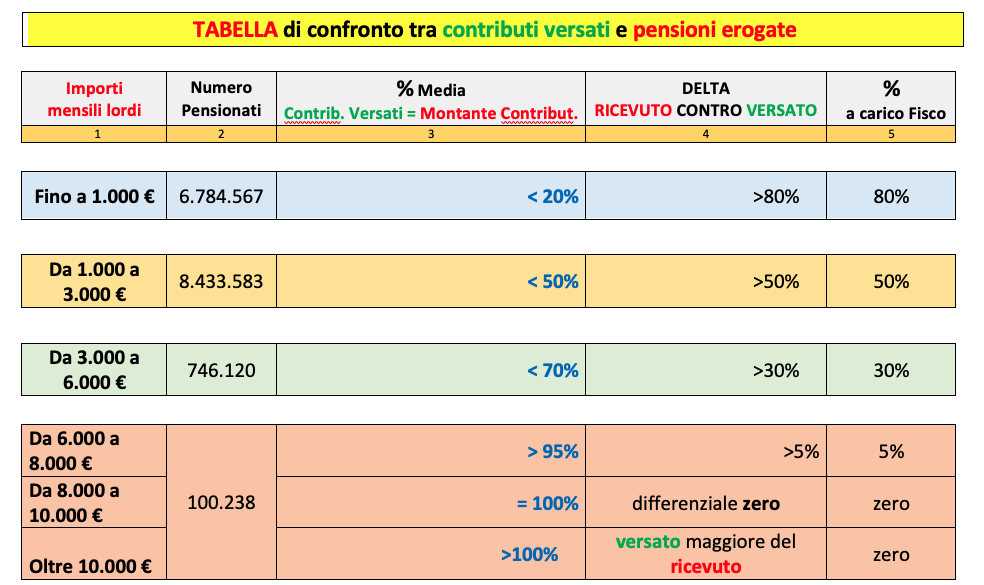

e). Sono una categoria di pensionati/contribuenti che – lo si deve ribadire con forza – è quella che da un lato continua a scontare la progressività della tassazione pagando l’aliquota marginale massima dell’IRPEF = 43%, per un ulteriore introito erariale pari mediamente (con riferimento ad una durata media del periodo pensionistico pari a 20 anni) a non meno di 500.000 euro, dall’altro registra i più alti tassi di copertura dei contributi versati come evincibile dalla allegata tabella.

f). Sono una categoria di pensionati/contribuenti che sconta una tripla progressività vigente in Italia (una verità poco conosciuta e considerata anche dal Governo e dal Parlamento, verità che, forse – anzi sicuramente – scomoda, è talmente immanente e pervasiva nel contesto sociale che interessa i redditi di importo medio-alto e di importo elevato e quindi anche le pensioni):

- la prima progressività riguarda il fatto che più un soggetto guadagna più paga;

- la seconda progressività (altrettanto legittima) è data dall’incremento dell’aliquota, con quella marginale attestata al 43%;

- la terza progressività è una “progressività occulta“, perché esiste ma non è mai evidenziata dai fautori della riduzione delle imposte, e soprattutto pericolosa, perché più tasse si pagano meno servizi si ricevono, in quanto all’aumentare del reddito diminuiscono infatti, fino a sparire, le deduzioni, di fatto andando ad incentivare i cittadini a dichiarare quanto davvero serve per poter così beneficiare di prestazioni sociali e altre agevolazioni da parte sia dello Stato che di Regioni e Comuni.

g). In ordine alla predetta “progressività occulta” va evidenziato che con un reddito annuo superiore a 55.000 euro lordi (50.000 dall’1 gennaio 2022) non si ha titolo al beneficio della detrazione d’imposta ai fini fiscali per la produzione del reddito, prevista dall’art. 13, comma 3 bis, del D.P.R. 917 del 1986. Tale omessa detrazione è commisurabile ad un aumento di almeno 5 punti dell’aliquota fiscale del 41% o del 43%. In buona sostanza le aliquote del 41% e del 43% sono aliquote virtuali, perché ad esse va aggiunto un 10% complessivo per la detrazione di cui sopra (spese di produzione del reddito), e ad esse vanno altresì aggiunte le imposte regionali e locali che richiedono un ulteriore versamento IRPEF.

h). I Governi giallo-verde e giallo-rosso, in prosecuzione di quanto fatto dal Governo Letta, hanno continuato ad aggredire una sola categoria di pensioni, quelle c.d. “d’oro”, dimenticando – volutamente per non registrare perdite/salassi di consenso popolare – che sono in campo nel settore previdenziale anche le c.d. “pensioni di diamante”, prestazioni che hanno un differenziale ricevuto/riscosso contro versato superiore al 50% (prepensionamenti per crisi aziendali o per altri motivi sociali, esodi, ex ferrovieri, ex postelegrafonici, pensioni baby, etc.).

Seconda e ultima parte. (Qui per leggere la prima parte).