“Make America Great Again” è uno slogan che parla alla pancia dell’elettorato statunitense e porta con sé la promessa di una nuova politica economica, la cosiddetta “Maganomics”, vista come l’antidoto contro un’economia globale fuori controllo che sta sconvolgendo la vita delle comunità rurali e suburbane americane, che rappresentano il principale bacino elettorale del candidato repubblicano.

La strategia di Trump prevede l’inserimento all’interno del proprio programma economico di iniziative a vantaggio delle aziende Usa e dei detentori di grandi patrimoni, in una narrazione che guarda con nostalgia a un passato economicamente più rassicurante per l’America profonda. L’obiettivo ultimo è quello di riavvolgere il nastro della globalizzazione per migliorare il tenore di vita dei cittadini attraverso una serie di tagli alle tasse, alle regolamentazioni, ai costi dell’energia e ai tassi d’interesse.

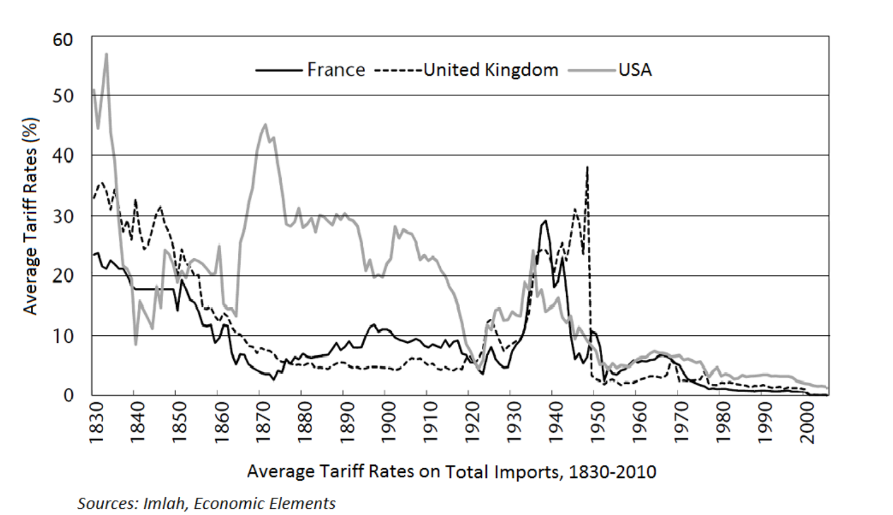

L’attuale programma economico del magnate newyorkese appare come una versione extra-large di quello con cui si presentò alla corsa presidenziale del 2017. Anzitutto, dal punto di vista della politica commerciale, se durante il suo primo mandato l’intento dichiarato era quello di limitare le pratiche scorrette da parte di Cina ed Europa, questa volta Trump vuole imporre dazi generalizzati del 10% su tutte le importazioni, dazi che potrebbero salire al 20% o addirittura al 60% nel caso di beni provenienti dalla Cina, con punte del 100% per settori come quello automobilistico. L’ex Presidente ha inoltre annunciato la possibile introduzione di una “tariffa punitiva” del 100% sulle importazioni per quei Paesi che proveranno ad abbandonare il dollaro come valuta di riserva. Una decisa svolta in senso protezionistico, dunque, di certo non la prima per un Paese dove fino agli anni ’70 tariffe medie intorno al 10% hanno rappresentato la normalità.

Tuttavia, sarebbe imprudente sottovalutare le conseguenze profonde che un’inversione di politica commerciale così radicale e repentina potrebbe avere sulla mappa del commercio globale e non si possono ignorare le contromisure che i Paesi coinvolti potrebbero mettere in campo.

Tagli fiscali senza precedenti

Accanto all’introduzione di dazi, il programma di Trump prevede un taglio delle tasse generalizzato, un messaggio coerente con la tradizione più libertaria del Partito Repubblicano Usa. Nel corso della campagna elettorale, il tycoon ha progressivamente alzato la posta in gioco, promettendo di estendere le agevolazioni per le imprese, gli investitori e i redditi elevati già introdotte con il Tax Cuts and Jobs Act. Se il provvedimento del 2017 prevedeva la riduzione dell’aliquota fiscale per le imprese dal 35% al 21%, Trump ha promesso di abbassarla ulteriormente al 15% purché la produzione sia localizzata entro i confini statunitensi. Una proposta in netto contrasto con il programma democratico, che punta invece ad aumentare l’aliquota al 28% per le imprese e per chi dichiara redditi superiori al milione di dollari.

I due avversari hanno posizioni opposte anche sul rinnovo degli sgravi fiscali introdotti nel 2017 e in scadenza il prossimo anno: Harris li confermerebbe solo per i redditi fino a 400.000 dollari, mentre Trump rinnoverebbe l’intero pacchetto, eliminando anche le imposte su mance, straordinari e sussidi. Viene così rilanciata ed ampliata una misura che era stata l’emblema della politica economica trumpiana durante il primo mandato: all’epoca i mercati accolsero queste mosse con entusiasmo e probabilmente anche oggi la prospettiva di un aumento degli utili aziendali potrebbe infondere nuova fiducia ai listini.

Tuttavia, il reperimento delle risorse per tagli ed agevolazioni fiscali è destinato a pesare sulle casse dello Stato per migliaia di miliardi di dollari durante tutto il prossimo decennio: una ricerca del Committee for Responsible Federal Budget, iniziativa di analisi economica dell’Università della Pennsylvania, stima che le promesse di Trump – nel caso in cui venissero applicate per intero – graverebbero sul bilancio federale per quasi 1000 miliardi di dollari all’anno. Parte di questa spesa sarebbe coperta dai dazi, ma in un’economia moderna il gettito fiscale generato dalle imposte non può essere equiparabile a quello generato dagli introiti commerciali.

Per fare un conto semplice, un dazio indiscriminato del 10% sulle importazioni americane di 3,1 trilioni di dollari del 2023 potrebbe generare poco più di 300 miliardi di dollari l’anno, senza contare le eventuali ritorsioni commerciali o il probabile calo delle importazioni nel medio termine, che andrebbe ad erodere la base imponibile. Per colmare il divario, la soluzione di Trump è quella di ricorrere alla spending review, incaricando una commissione governativa, presieduta da Elon Musk, di individuare gli sprechi governativi. Tuttavia, la storia insegna che tali esercizi raramente hanno un effettivo impatto sulla traiettoria della spesa pubblica: secondo un’analisi di Bloomberg, anche eliminando ogni dollaro di spesa discrezionale non legata alla difesa (stimata in 9,8 trilioni di dollari nei prossimi 10 anni), non si riuscirebbe a compensare i tagli fiscali su vasta scala proposti.

La scommessa, dunque, è puntare sulla crescita, ma, pur adottando una prospettiva ottimistica, sembra difficile immaginare che il calo delle tasse “si paghi da solo”, come ritengono i sostenitori di Trump. In un Paese dove il deficit federale previsto per il 2024 è già piuttosto ampio e si attesta a 1,9 trilioni di dollari (all’incirca quanto il Pil dell’Italia), il tema dei conti pubblici, che tiene ogni anno gli investitori globali col fiato sospeso nei periodi di approvazione del budget, è destinato a restare in primo piano. Un aumento del deficit potrebbe portare ad una nuova spinta inflazionistica, rallentando il percorso di tagli dei tassi della Federal Reserve.

Una possibile spinta per le aziende

Detto questo, non bisogna neanche cadere preda di facili catastrofismi, ripetendo l’errore di chi nel 2016 aveva predetto un esito tragico per l’economia e i mercati globali. Anzitutto, gli Stati Uniti hanno ancora la capacità di contrarre debito senza mettere a rischio la propria leadership nel sistema monetario globale. In secondo luogo, tutte le politiche fiscali sono sostanzialmente redistributive e, andando a ridistribuire ricchezza verso le aziende, il programma di Trump potrebbe concretizzarsi in uno scenario positivo per gli investitori.

Un recente studio sul Tax Cuts and Jobs Act del 2017 ha analizzato le dichiarazioni fiscali di 12.000 aziende statunitensi e ha dimostrato che le imprese che hanno beneficiato delle misure fiscali hanno poi incrementato in maniera significativa i propri investimenti negli anni successivi. Lo stesso articolo, tuttavia, sottolinea anche i costi elevati della misura (oltre 100 miliardi di dollari all’anno per i bilanci pubblici) e dimostra come le misure più efficaci non siano stati i tagli delle aliquote fiscali, bensì alcune iniziative più sofisticate di supporto agli investimenti. Infine, bisogna ricordare che qualsiasi politica fiscale dovrà essere approvata dal Congresso, con il passaggio parlamentare verosimilmente destinato ad annacquarla, come accadde nel 2017.

Diverso è il caso delle politiche commerciali, che il Presidente ha il potere di applicare senza l’approvazione parlamentare. Qui bisognerà attendere per capire le reali intenzioni di Trump. Specialmente quando si parla di politica internazionale, non è facile distinguere i progetti concreti dalle provocazioni o dalle minacce mirate a rafforzare la propria posizione negoziale.

Trump ci ha abituati a vederlo confondere questi piani volontariamente, una strategia che ha adottato con successo in diverse occasioni. Ad esempio, durante il suo ultimo mandato, dopo una campagna elettorale in cui accusava Pechino di “truffare l’America”, una volta eletto presidente i dazi furono limitati solo ad alcuni settori, l’escalation commerciale fu contenuta e la politica protezionista fu non solo confermata, ma addirittura ampliata dall’amministrazione Biden, con l’introduzione dei dazi sulle importazioni di auto elettriche dalla Cina.