Si può tuttavia fare a meno di Alitalia, inteso come vettore nazionale? Si può affidare il trasporto aereo italiano integralmente al mercato e vendere in conseguenza l’Alitalia commissariata all’acquirente estero disponibile a prenderne la parte più consistente? E se questo è fattibile perché non far la stessa cosa con il trasporto ferroviario a lunga distanza, le Frecce di Trenitalia, oppure quella gran parte della Rai che trasmette programmi commerciali, del tutto paragonabili alle trasmissioni concorrenti delle reti private?

In fondo il mercato televisivo dimostra di funzionare benissimo e i telespettatori non hanno difficoltà a trovare un’offerta d’intrattenimento molto variegata, messa a disposizione da una molteplicità di emittenti. E riguardo al trasporto ferroviario ad alta velocità siamo gli unici in Europa ad aver introdotto, e con grande successo, la concorrenza sui binari, mettendo il consumatore nella possibilità di scegliere tra due operatori molto agguerriti. La concorrenza tra le Frecce e Italo ha infatti incrementato enormemente l’offerta di collegamenti, tanto che la rete ad alta velocità è ormai chiamata la ‘metropolitana d’Italia’ in virtù dell’elevata frequenza dei collegamenti disponibili. Pertanto se anche venisse del tutto meno la proprietà pubblica e persino la proprietà nazionale delle Frecce ferroviarie e dalla Rai commerciale il consumatore non ne soffrirebbe in alcun modo. Possiamo dire tuttavia lo stesso anche del trasporto aereo?

Vi sono due ordini di valutazioni che ci inducono in realtà a ritenere di no. Il primo riguarda le dimensioni complessive del mercato italiano rispetto a quelle di paesi europei comparabili: se da un lato il mercato tedesco è grande una volta e mezza quello italiano per un numero di abitanti maggiore solo del 40%, dall’altro anche quello spagnolo è grande una volta e mezza quello italiano, e questa volta con circa un terzo di abitanti in meno. Perché il mercato del trasporto aereo risulta molto meno sviluppato in Italia, paese ad elevata vocazione turistica, rispetto alla Spagna, altro paese ad elevata vocazione turistica? È azzardato sospettare che la grande debolezza del principale vettore nazionale si sia trasformata in una minore dinamica delle dimensioni del mercato?

Il secondo ordine di valutazioni riguarda il differente grado di funzionamento e affidabilità del mercato nei diversi segmenti che abbiamo analizzato in precedenza. Sul segmento europeo, liberalizzato da molto tempo, i consumatori trovano una grande varietà di collegamenti offerti da molteplici vettori in concorrenza, tra i quali molti a basso costo. Essi possono in conseguenza volare con grande facilità, a prezzi contenuti e con voli diretti anche verso città secondarie dell’Unione Europea. Non altrettanto può invece dirsi per l’intercontinentale a lungo raggio, del quale abbiamo visto nella prima parte di questo studio che quasi due terzi dei passeggeri arrivano in Italia o se ne vanno utilizzando altri hub europei.

Il lungo raggio è il segmento economicamente più ricco per i vettori tradizionali, l’unico nel quale i vettori tradizionali sono riusciti a mantenervi stabili condizioni di profittabilità anche grazie al fatto che non è liberalizzato ma soggetto, tranne che per i collegamenti col Nord America, ad accordi bilaterali tra Stati attraverso i quali i singoli mercati sono ripartiti tra le rispettive compagnie di bandiera. Chi possiede Alitalia controlla anche questi diritti di volo e può collegare direttamente, se lo desidera, l’Italia con tutti i paesi degli altri continenti. Ma se chi possiede Alitalia è un vettore estero, che già organizza i suoi voli intercontinentali a partire da uno o più hub collocati sul suo territorio, valuterà quanto sia preferibile offrire voli intercontinentali direttamente dall’Italia piuttosto che convogliare i passeggeri italiani, e mondiali diretti in Italia, sui suoi hub nazionali, riempiendo in questo modo di più i suoi voli a lungo raggio. La prima opzione è quella preferibile per il nostro paese in relazione ai flussi turistici, sia in entrata che in uscita, mentre la seconda opzione è evidentemente la migliore dal punto di visto del conto economico del gestore estero. Che il maggior vettore nazionale sia a controllo estero da parte di un paese concorrente non può dunque essere considerato nell’interesse nazionale. Questo problema che si pone per il trasporto aereo non riguarda invece altre imprese di servizi quali le telecomunicazioni o la gestione di imprese televisive, casi nei quali tuttavia il tema è stato anche recentemente sollevato con grande enfasi.

Grazie alla debolezza di Alitalia il nostro paese è carente di collegamenti diretti di lungo raggio, indebolendo in tal modo l’afflusso, la permanenza e la spesa nel nostro paese di turisti da altri continenti, coloro che tendono a soggiornare più a lungo in Europa e a spendervi più soldi. Infatti Alitalia è il titolare nazionale dei diritti bilaterali ma non sa usarli, disponendo ora di una flotta di soli 25 aerei di lungo raggio a fronte dei 29 che aveva nel 1972, quando il mercato era meno di un decimo di quello attuale. Nel 2016 vi sono stati 8,4 milioni di passeggeri su voli diretti di lungo raggio da e per l’Italia, corrispondenti presumibilmente a 4,2 milioni di viaggi andata e ritorno. Essi tuttavia sono determinati sia da stranieri che hanno visitato l’Italia, sia da italiani che si sono recati in altri continenti. Probabilmente i primi non hanno superato i 2,5 milioni. A fronte di poco più di 8 milioni di passeggeri su voli diretti abbiamo stimato in un precedente studio che ve ne siano stati quasi 16 il cui volo intercontinentale è invece arrivato/partito da altri hub europei. Tale cifra comprende stranieri che hanno comunque visitato l’Italia ma che hanno diviso il soggiorno, e con esso anche il budget, tra l’Italia e almeno un altro paese europeo, quello dell’hub intercontinentale. Con una maggiore disponibilità di voli diretti la ripartizione di questo budget poteva esserci più favorevole.

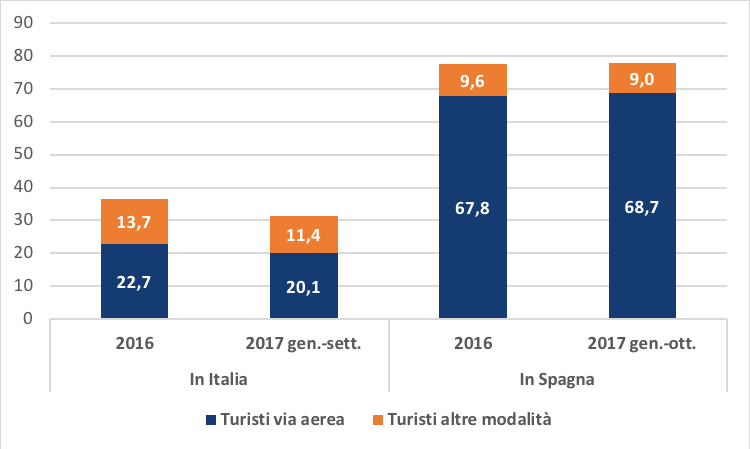

Graf. 4 – Spesa dei turisti esteri in Italia e Spagna (miliardi di euro)

Fonte: Banca d’Italia e INE- Instituto Nacional de Estadistica.

Fonte: Banca d’Italia e INE- Instituto Nacional de Estadistica.

Grazie alla scarsità di collegamenti diretti intercontinentali l’Italia, nonostante sia un paese a elevata vocazione turistica, è carente di spesa turistica in entrata rispetto ai paesi suoi competitori. In Spagna nel 2016 sono arrivati per via aerea turisti stranieri che hanno complessivamente speso nel paese più di 77 miliardi di euro, oltre il doppio dei 36 miliardi spesi dai turisti stranieri che hanno visitato l’Italia. Di questi i turisti che sono pervenuti in Spagna per via aerea hanno contribuito per 68 dei 77 miliardi di spesa totale del 2016 e per 69 dei 78 miliardi di spesa complessiva dei primi dieci mesi del 2017. In Italia il contributo della spesa dei turisti stranieri pervenuti per via aerea non ha invece raggiunto i 23 miliardi sui 36 del 2016 e dovrebbe aver superato i 20 miliardi nei primi nove mesi di quest’anno. In Spagna i turisti esteri per via aerea apportano all’anno 45 miliardi di spesa in più rispetto ai loro omologhi che visitano l’Italia, contribuendo molto di più al valore aggiunto, all’occupazione e al gettito fiscale dello stato spagnolo. Se ipotizziamo che il prelievo fiscale su questi 45 miliardi aggiuntivi sia pari solo al 20%, otteniamo un maggior gettito di 9 miliardi all’anno, più di quanto lo stato italiano abbia speso in tutta la storia di Alitalia per sostenerne cattive gestioni e l’incapacità di stare sul mercato.

Queste cifre dimostrano come sia stato un pessimo affare per lo Stato italiano disimpegnarsi da Alitalia dopo che, con la chiusura dell’Iri, il controllo del vettore è passato direttamente in capo al Ministero del Tesoro. Se dopo la metà degli anni ’90 l’azionista pubblico avesse curato une gestione efficiente di Alitalia, paragonabile a quella dei decenni precedenti, e avesse continuato a finanziarne l’espansione della flotta anziché il ripianamento delle perdite, oggi probabilmente saremmo in grado di constatare che il maggior gettito fiscale prodotto dalla spesa dei turisti aggiuntivi portati in Italia da una più grande flotta a lungo raggio di Alitalia avrebbe recuperato diverse volte l’esborso necessario per acquisire in proprietà quella stessa maggior flotta. Quanti aerei a lungo raggio si possono comprare coi 9 miliardi di maggior gettito fiscale annuo che abbiamo (prudenzialmente) stimato pervenire dai turisti stranieri aerotrasportati nel paese iberico nostro concorrente?

L’ultimo segmento da considerare è quello dei voli domestici. Esso sarà anche il più piccolo per dimensioni economiche ma è anche quello nel quale è più probabile che gli italiani debbano volare per necessità anziché per impiego del tempo libero. Purtroppo il grado di concorrenza su questo segmento è molto inferiore rispetto a quello europeo, dato che i suoi primi due operatori, Alitalia e Ryanair, raggiungono quasi l’80% dei passeggeri trasportati e i primi cinque vettori oltre il 95%. Più che un mercato di concorrenza esso appare pertanto, su molte delle rotte principali, come un mercato duopolistico. Se va in porto la cessione a Lufthansa si sa che essa acquisirà solo una parte della flotta di Alitalia tagliando quella di breve raggio e che, in conseguenza ridurrà sensibilmente l’offerta che si avvale di questo tipo di aerei, quella sui cieli nazionali in primo luogo.

Di fronte alla prevedibile riduzione di offerta da parte di Alitalia non possiamo attenderci che il secondo operatore, Ryanair, non colga l’occasione per aumentare i prezzi o fare il giro dei gestori aeroportuali e delle autorità locali al fine di conseguire sussidi per mantenere la rotte dalle quali Alitalia si sarà ritirata. Pertanto sui voli domestici dobbiamo mettere in conto un peggioramento dell’offerta attraverso una riduzione dei posti disponibili e un innalzamento dei prezzi, un fenomeno analogo, d’altra parte, a quello che sta avvenendo in Germania dopo che Lufthansa ha acquisito gran parte del secondo operatore Air Berlin. Con Deutsche Alitalia potremo volare meno e lo faremo a prezzi più alti. Il governo italiano ha valutato queste conseguenze prima di perseguire una rapida cessione del vettore?

A fine dicembre 2017, nella consueta conferenza stampa di fine anno, il Presidente del consiglio Paolo Gentiloni ha auspicato una rapida chiusura della trattativa su Alitalia. Queste sono state le sue parole, riportate dalle agenzie di stampa: “Mi auguro che si possa arrivare rapidamente a una soluzione per Alitalia e che le offerte che sono sul tavolo possano essere anche migliorate. Per certi versi è necessario (…) Avevamo fatto un lavoro molto faticoso per il nuovo piano industriale e per avere nuovi investimenti da parte dei soci di Alitalia. Quella soluzione che a mio avviso era positiva è stata bocciata dai dipendenti con il referendum, è stata una cosa rispettabile ma sbagliata”. Ha inoltre ricordato di aver “…già fatto parte di un Governo, il Prodi II, che nell’ultima riunione del Consiglio dei ministri, a Camere sciolte da molto tempo, aveva all’ordine del giorno un prestito ponte per Alitalia perché la soluzione che il bravissimo ministro Padoa Schioppa aveva immaginato con Air France era stata ostacolata da un combinato disposto dell’opposizione di allora e delle organizzazioni sindacali. Se avessimo sul tavolo oggi l’offerta di Air France la prenderemmo al volo. Mi auguro quindi che ci sia senso di responsabilità”.

In effetti l’offerta di Air France di inizio 2008, che salvava Alitalia e i suoi dipendenti nella loro quasi totalità, era irrinunciabile e l’inedita alleanza tra la generalità dei sindacati e il centro destra politico che la boicottò si rivelò di una grave miopia, dimostrando di preferire un incerto e improbabile uovo domani, quello che avrebbero dovuto covare i futuri soci di Cai, alla certezza della gallina franco-olandese subito. Nel 2008, immediatamente dopo la grande vittoria elettorale, il nuovo governo di centro destra mise in piedi una cordata di ‘imprenditori di Stato’ per evitare che Alitalia finisse nelle mani di Air France-Klm e i turisti internazionali che desideravano visitare il Colosseo e San Pietro fossero ‘dirottati’ al Louvre e alla Tour Eiffel. Quella scelta è costata molto cara alla finanza pubblica italiana, circa sette miliardi di euro tra perdite residue dell’Alitalia pubblica (2,1 mld.), prevalentemente dovute alla perdita di valore degli asset di un’azienda venduta a pezzi, costi della generosa cassa integrazione settennale (altri 1,9 mld.) e minori introiti fiscali provenienti da una nuova Alitalia quasi dimezzata (oltre 3 mld.). Inoltre andarono persi circa nove mila posti di lavoro, includendo i dipendenti a tempo determinato che all’epoca non ebbero neppure il riguardo di essere inclusi nel conteggio, e nel primo anno di attività del nuovo vettore furono regalati ai low cost circa quattordici milioni di passeggeri che la nuova Alitalia ridimensionata non era più in grado di trasportare.

Il fatto che quella scelta abbia rappresentato un gravissimo errore non implica tuttavia che la scelta di segno opposto perseguita dal governo uscente nel 2017-18 sia corretta. Vendere oggi a Lufthansa non è infatti come vendere dieci anni fa a Air France-Klm e il primo ministro dimostra di esserne consapevole, avendo affermato sempre a fine dicembre che: “Se avessimo sul tavolo oggi l’offerta di Air France la prenderemmo al volo”. Infatti Air France avrebbe acquistato un’Alitalia quasi integra, senza coinvolgere AirOne né il grado di concorrenza allora esistente sui cieli italiani e che il piano Fenice restrinse considerevolmente. Nel 2008 Alitalia e AirOne, dai quali l’Alitalia attuale ha tratto origine, avevano una flotta complessiva di 240 aerei mentre l’Alitalia attuale sta volando con 118 e Lufthansa ne prenderebbe nella migliore ipotesi un’ottantina, sostanzialmente per farne un vettore regionale al servizio dei suoi già numerosi hub, Francoforte, Monaco e Zurigo, tutti collocati a poche centinaia di chilometri dai confini italiani. Rimarrebbe sicuramente l’hub di Fiumicino ma con quanti aerei di lungo raggio restanti? Quanti dipendenti resterebbero degli attuali 11 mila seicento? E quanto costerebbe il sostegno pubblico a chi resterebbe escluso da Deutsche Alitalia? Non dimentichiamo che nel 1973, quando il mercato italiano del trasporto aereo era un undicesimo di quello attuale, Alitalia aveva una flotta di lungo raggio di 29 aerei, quattro in più di quelli attuali, e quasi 15 mila dipendenti, oltre tremila in più di quelli attuali e cinque mila in più rispetto a quelli attualmente non in cassa integrazione.

Sia chiaro che non è errata la vendita di Alitalia in sé ma è profondamente errato un suo ulteriore ridimensionamento in un mercato del trasporto aereo che cresce da diversi anni a tassi da economia cinese. Sostenere in questo contesto che Alitalia ha esuberi è come si si parlasse di esuberi nell’industria manifatturiera cinese, sostanzialmente un ossimoro. Gli esuberi di Alitalia sono frutto esclusivo del suo modello di business, degli errori gestionali effettuati e di un insieme di extracosti insostenibili in un mercato altamente competitivo. Gli extracosti vanno rapidamente rimossi, gli errori gestionali eliminati e il modello di business modificato. Realizzando efficacemente questi tre obiettivi intermedi gli esuberi di personale si trasformeranno col tempo necessariamente in carenza di personale.