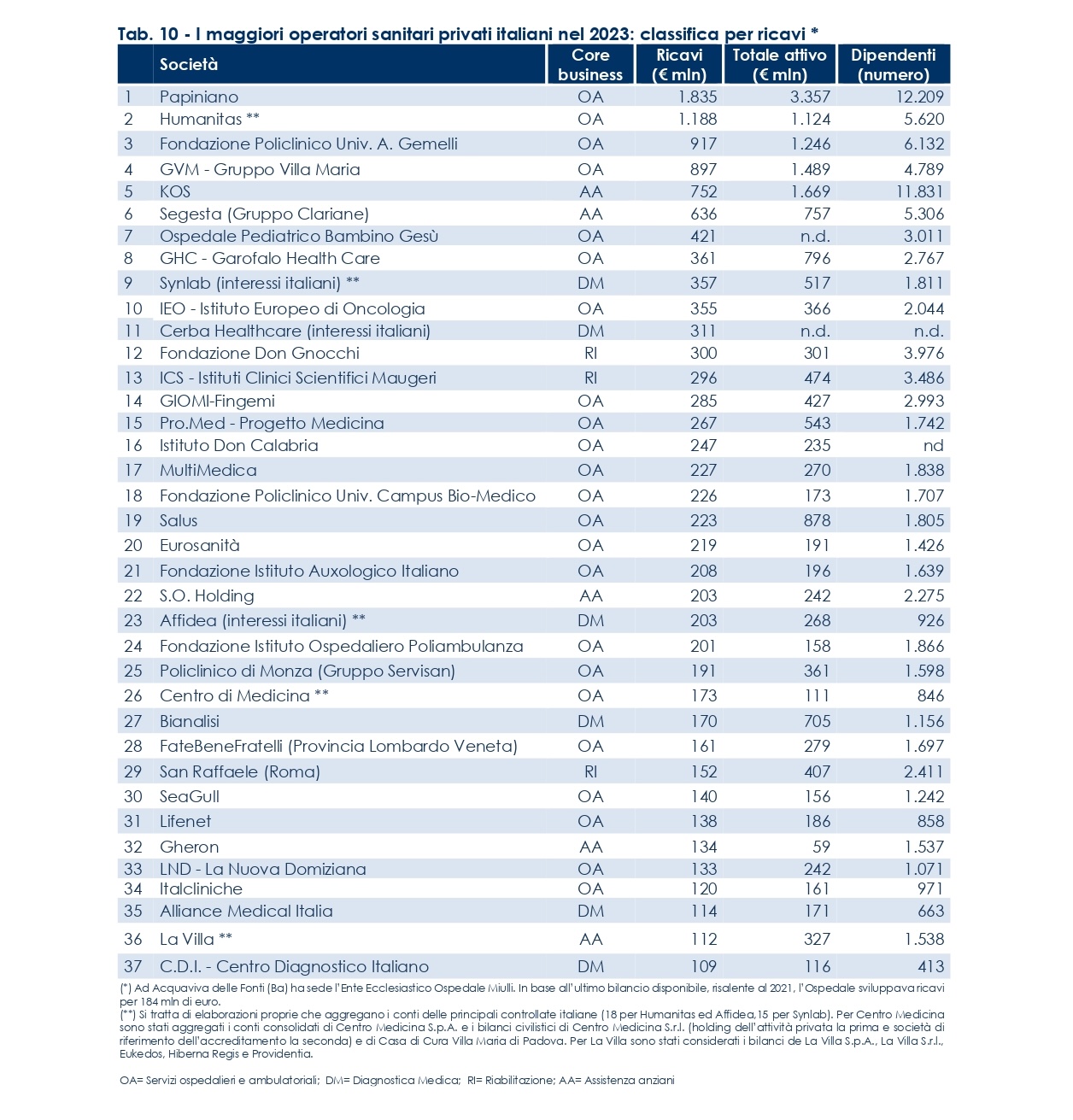

Nel panorama sanitario italiano, il settore privato ha assunto un ruolo sempre più rilevante, specialmente nell’assistenza ospedaliera, socio-sanitaria e nella diagnostica. Stando infatti a un report dell’Area Studi di Mediobanca sui maggiori operatori privati della sanità in Italia, secondo i dati più recenti, nel 2023 sono stati 37 i principali gruppi privati – esclusi quelli a forma cooperativa – con un fatturato pari o superiore ai 100 milioni di euro.

Questi operatori, distribuiti lungo l’intera filiera della salute, si concentrano soprattutto nell’assistenza ospedaliera, ma molti sono specializzati in segmenti chiave come le Rsa per anziani, la riabilitazione o i servizi di diagnostica avanzata.

RSA, DIAGNOSTICA E RIABILITAZIONE

Dal report di Mediobanca, tra i protagonisti dell’assistenza socio-sanitaria spiccano i gruppi KOS, Segesta, S.O. Holding, Gheron e La Villa, che gestiscono strutture per anziani non autosufficienti.

Parallelamente, realtà come Cerba Healthcare, Synlab, Bianalisi, Affidea, il Centro Diagnostico Italiano e Alliance Medical Italia si distinguono per l’offerta di prestazioni diagnostiche e di laboratorio, sia al pubblico che in outsourcing per aziende sanitarie.

Sul fronte riabilitativo, ICS Maugeri e San Raffaele di Roma si impongono come leader nazionali, mentre Fondazione Don Gnocchi e FateBeneFratelli operano prevalentemente nei servizi psichiatrici, residenziali e riabilitativi.

LA PRESENZA DELLE MULTINAZIONALI STRANIERE

Un elemento chiave del comparto è la significativa presenza di capitali esteri, soprattutto nella diagnostica e nell’assistenza agli anziani. Segesta, ad esempio, è parte del gruppo francese Clariane, che opera anche in altri cinque Paesi europei con ricavi consolidati di 5 miliardi di euro.

Nel settore diagnostico, la tedesca Synlab è presente in Italia con 310 strutture e un fatturato globale di 2,6 miliardi, mentre Cerba Healthcare – altra realtà francese – ha raggiunto le 400 strutture in Italia nel 2025, con una presenza in 47 Paesi e ricavi per 1,9 miliardi nel 2023.

Anche il gruppo olandese Affidea, controllato da un fondo belga, e Alliance Medical Italia, sotto l’egida di un fondo inglese, confermano la forte internazionalizzazione del settore.

STRUTTURE SOCIETARIE E GIOCHI DI CAPITALE

Numerosi gruppi italiani del settore sanitario sono controllati, anche parzialmente, da fondi d’investimento e società estere. Il San Raffaele di Roma, per esempio, è partecipato al 98,4% dalla lussemburghese Three S.A., legata alla famiglia Angelucci. In Eurosanità compaiono entità con sede anch’esse in Lussemburgo, riconducibili alla famiglia Ciarrapico. Nel 2024, ICS Maugeri ha riacquisito il 33,66% del proprio capitale da TCP Hospitals, precedentemente in mano al fondo Trilantic Europe. Sia Maugeri che Segesta, tra l’altro, hanno scelto di adottare la forma giuridica di società benefit, integrando obiettivi economici con finalità sociali.

Tra le partecipazioni di maggior peso nel capitale di istituti sanitari ci sono Mediobanca, Fondazione Leonardo Del Vecchio, UnipolSai, Intesa Sanpaolo e Pirelli all’interno dell’Istituto Europeo di Oncologia (IEO). Anche Exor, holding della famiglia Agnelli, è entrata nel capitale di Lifenet nel 2022, arrivando a detenere quasi il 45% della società grazie a un aumento di capitale.

GLI ESCLUSI DI POCO DALLA TOP LIST

Al di sotto della soglia dei 100 milioni si trovano realtà in crescita. Tra queste, il San Francesco Hospital del Gruppo Telesforo, con sede a Foggia, ha registrato un fatturato di 98 milioni. Lo seguono Orpea Italia (96 milioni) e l’Istituto Neurotraumatologico Italiano – INI (94 milioni), anch’essi attivi in ambiti specialistici e in continua evoluzione.

LA RIPRESA DEI GRANDI GRUPPI DELLA SANITÀ PRIVATA

Nel quinquennio 2019-2023, i principali operatori della sanità privata italiana hanno attraversato una fase complessa, tra la crisi pandemica e un graduale ritorno alla normalità. L’analisi di 34 tra i maggiori gruppi, con esclusione di alcune realtà per mancanza di dati completi, evidenzia come il 2023 abbia rappresentato l’anno della vera ripresa operativa.

Secondo il rapporto di Mediobanca, i ricavi aggregati nel 2023 hanno raggiunto 12 miliardi di euro, in aumento del 5,7% rispetto al 2022 e del 15,5% rispetto al 2019. Dopo la flessione del 6,6% nel 2020, causata dal blocco delle attività sanitarie e dal rinvio dei ricoveri non urgenti, il settore ha recuperato terreno. La diagnostica è stata la più dinamica (+19,4% sul 2019), seguita da ospedali e Rsa (+15,1%), mentre la riabilitazione è cresciuta più lentamente (+5,7%).

REDDITIVITÀ ANCORA IN FASE DI RECUPERO

Nonostante il recupero dei ricavi, Mediobanca osserva che la redditività non ha ancora raggiunto i livelli pre-Covid. L’Ebit margin è salito al 3,7% (dal 2% del 2022), ma resta sotto il 5,4% del 2019. Il risultato corrente ha toccato i 223 milioni, in forte crescita sul 2022 (+187%), ma ancora in calo rispetto ai 415 milioni del 2019. Quindici gruppi hanno chiuso in perdita il 2023, tra cui Segesta, Policlinico Gemelli e FateBeneFratelli.

PIÙ PATRIMONIO MA ANCHE PIÙ DEBITI

La solidità patrimoniale è migliorata grazie a ricapitalizzazioni e rivalutazioni, ma l’indebitamento resta elevato. I debiti finanziari superano il 112% dei mezzi propri, mentre, al netto degli intangibili, l’indice sfiora il 553%. Le operazioni più significative si registrano nei bilanci di Bianalisi, Segesta, Papiniano, Affidea e Lifenet.

I GRUPPI PIÙ SOLIDI DELLA SANITÀ PRIVATA

Nel panorama della sanità privata italiana, secondo il rapporto, alcuni gruppi si distinguono per una solidità economico-patrimoniale superiore alla media. Tra questi, spiccano IEO, Auxologico Italiano, Salus, Policlinico di Monza, Humanitas e Istituto Don Calabria. L’IEO, in particolare, presenta debiti finanziari quasi assenti, mentre gli altri mantengono un livello di indebitamento molto contenuto (tra il 10% e il 20% del patrimonio netto). Le loro riserve di liquidità superano ampiamente i debiti, con l’eccezione del Policlinico di Monza, e presentano rapporti tra margine operativo lordo e oneri finanziari molto favorevoli, soprattutto per IEO e Humanitas.

CRITICITÀ E PATRIMONI NEGATIVI

Non tutti i gruppi, però, godono di buona salute finanziaria, conclude Mediobanca. Dodici società mostrano patrimoni netti tangibili negativi nel 2023, un segnale di debolezza strutturale. Tra queste, Bianalisi e Synlab evidenziano elevati valori di avviamento in bilancio, che ne appesantiscono l’attivo. Inoltre, il loro rapporto tra margine operativo lordo e oneri finanziari risulta tra i più bassi del campione, indicando una scarsa capacità di copertura del debito.