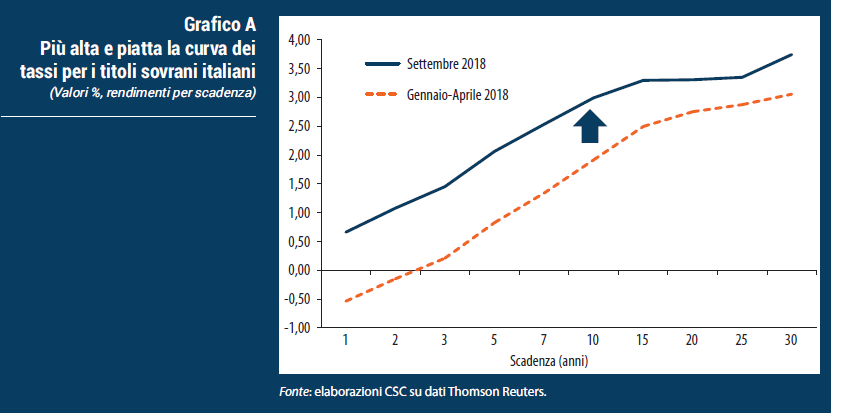

L’aumento di poco meno di un punto del rendimento dei titoli di Stato italiani registrato nel corso del 2018 (2,80 per cento il BTP a 10 anni in media a settembre, da 1,95 per cento in media tra gennaio e aprile) tende a far crescere la spesa per interessi sul debito pubblico. Ciò potrebbe determinare, a parità di altre condizioni, un peggioramento del deficit.

Per valutare l’impatto effettivo dell’aumento dello spread – e quindi dei tassi – sulla spesa pubblica per interessi nell’orizzonte previsivo, cioè nel 2018 e nel 2019, bisogna considerare vari elementi:

1. Su un debito pubblico pari a 2.323 miliardi di euro, lo stock di titoli di Stato è pari all’85 per cento, cioè 1.969 miliardi. La restante parte del debito è costituita da prestiti, monete e depositi, altre passività; anche per il costo di questa componente esiste un meccanismo di collegamento ai tassi sui titoli di Stato.

2. La composizione dello stock di titoli privilegia il lungo termine, rispetto al breve. La quota di BTP è pari all’83 per cento, quella di CCT-CTZ al 9 per cento, i BOT solo al 6 per cento, i titoli sull’estero al 2 per cento.

3. La durata media dello stock di titoli pubblici è elevata e stabile: 6,8 anni nel luglio 2018, da 6,9 a fine 2017.

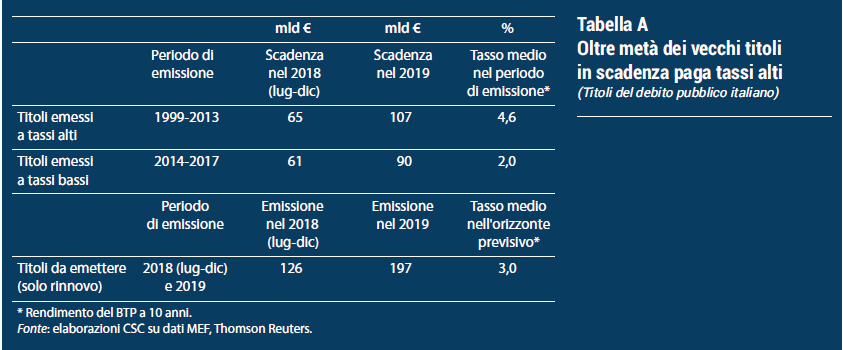

4. I titoli con vita residua bassa (BOT, ma anche vecchi BTP, CCT, CTZ), che scadono nella seconda metà del 2018 e nel 2019, sono pari a 126 e 197 miliardi di euro (16 per cento dello stock).

5. La curva dei tassi sui titoli pubblici è più piatta, perché è cresciuta di più sul breve termine (a 1 anno: 0,66 per cento a settembre, da -0,54 per cento a gennaio-aprile). Ciò per l’aumento del premio al rischio chiesto dagli investitori date le loro aspettative più negative sul breve. Comunque, l’aumento medio lungo la curva è analogo a quello sui 10 anni (circa un punto) e la pendenza resta positiva specie nel tratto fino ai 15 anni (Grafico A).

In base a tali dati, possiamo formulare varie considerazioni: un aumento di un punto del tasso di interesse sui titoli, permanente, su tutta la curva, determinerebbe un impatto massimo teorico, “a regime”, pari a oltre 19 miliardi all’anno. Tuttavia, solo i titoli per 323 miliardi che andranno a scadenza nella seconda parte del 2018 e nel 2019 incorporeranno già i tassi più elevati. L’impatto sulla spesa quindi è molto più limitato, perché la durata media elevata riduce la sensitività a un aumento dei tassi.

Inoltre, più della metà di questi titoli in scadenza nella seconda parte del 2018 (65 miliardi) e nel 2019 (107 miliardi) hanno un rendimento più alto rispetto ai tassi correnti (Tabella A). Si tratta di quelli emessi prima del 2014 (il tasso sul BTP decennale tra 1999-2013 è stato del 4,6%). Il rinnovo ai tassi attuali tende, piuttosto, a ridurre la spesa per interessi. Gli altri titoli in scadenza (61 miliardi nel 2018 e 90 nel 2019) sono portatori di rendimenti più bassi rispetto a quelli correnti. Sono quelli emessi tra 2014 e 2017 (2,0 per cento in media il BTP a 10 anni).

Perciò, l’impatto effettivo sulla spesa per interessi dell’aumento osservato nei rendimenti sarà molto contenuto e più che compensato dall’effetto di segno opposto legato al rinnovo di vecchi titoli pre-Quantitative Easing.

Secondo stime CSC, se i tassi rimanessero ai livelli correnti, nel 2018 la spesa per interessi si ridurrebbe di -1,8 miliardi, che salirebbero a -2,7 miliardi nel 2019. Va notato che la spesa si sarebbe ridotta in misura maggiore nel 2018-2019 se non si fosse osservato il recente rialzo dei tassi (-3,1 miliardi quest’anno e -5,9 nel prossimo, stime CSC).

Perciò, i maggiori tassi pesano comunque per oltre 3 miliardi di mancata riduzione della spesa per interessi nel 2019. Bisogna, poi, tenere conto dell’aumento del costo per la parte di debito pubblico non costituita da titoli; perciò, l’incremento complessivo della spesa per interessi di tutte le PA nel 2018-2019 sarà poco superiore.

Inoltre, ai tassi attuali, l’impatto sulla spesa crescerebbe gradualmente, cambiando segno, negli anni successivi, fuori dall’orizzonte previsivo, divenendo ampio nel medio-lungo termine.