Nota dell’ufficio studi di Intesa Sanpaolo datata 10 febbraio

Una frenata temporanea dei consumi privati e degli investimenti dal lato della domanda, e dell’attività manifatturiera e dei servizi dal lato dell’offerta, sono i principali effetti sull’andamento dell’economia cinese dell’epidemia del Nuovo Coronavirus (2019-nCov), esplosa in queste settimane.

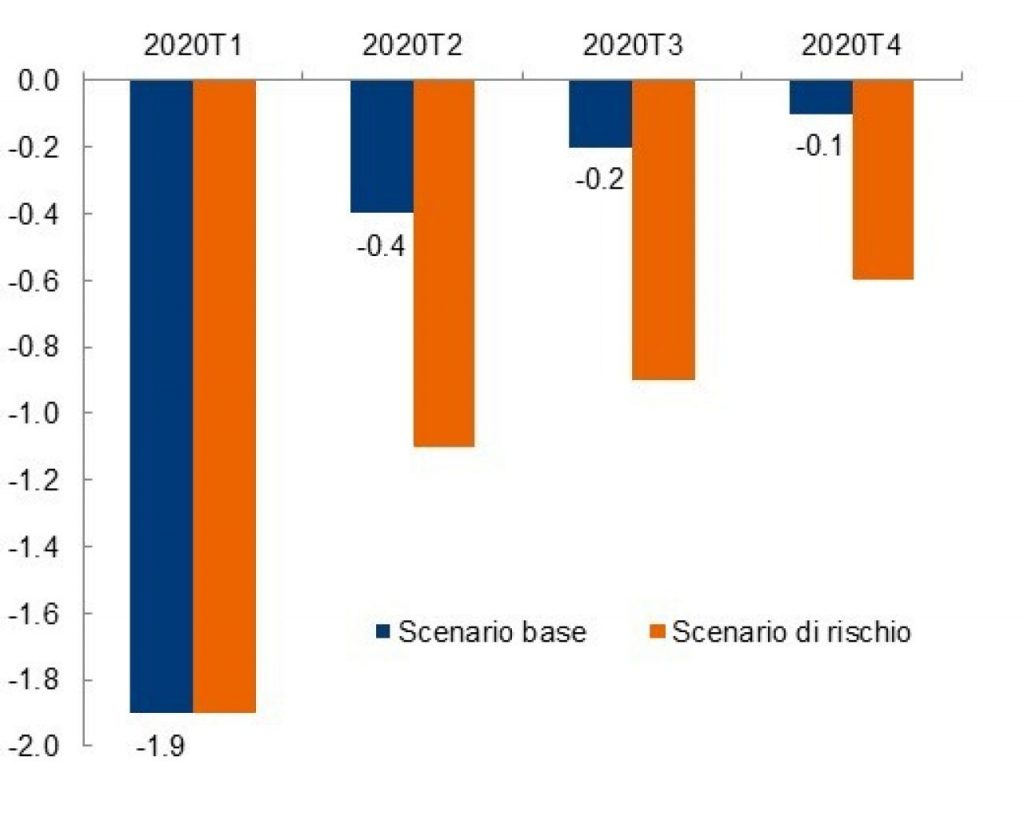

Lo rivela una nota della Direzione Studi e Ricerche di Intesa Sanpaolo che effettua una preliminare revisione al ribasso delle previsioni di crescita del PIL della Cina da un precedente 5,8% a 5,4% per il 2020 nello scenario di base.

Ipotizzando un picco dei contagi nel 1° trimestre dell’anno e uno shock all’economia originato da un netto rallentamento di consumi privati e investimenti, seguito da un recupero nei trimestri successivi, gli effetti di rallentamento dell’economia appaiono sensibili ma transitori e confinati, per lo più, al 1° trimestre. Tuttavia, qualora il numero dei contagiati continuasse a salire e le misure di prevenzione si prolungassero anche nel 2° trimestre, ritardando la ripresa, la crescita annua potrebbe risultare in rallentamento fino al 4,9%.

Nel grafico seguente le stime dell’impatto del 2019-nCov sul PIL della Cina.

Fonte: elaborazioni ISP e Oxford Economics.

Nota: scostamento percentuale rispetto allo scenario precedente l’epidemia calcolato sui livelli trimestrali del PIL.

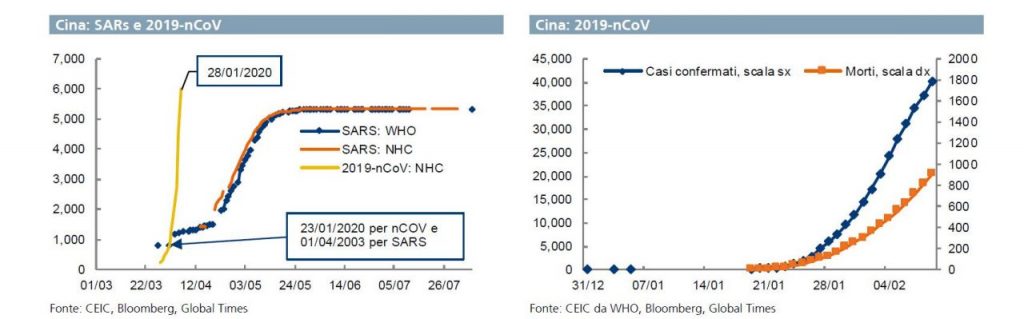

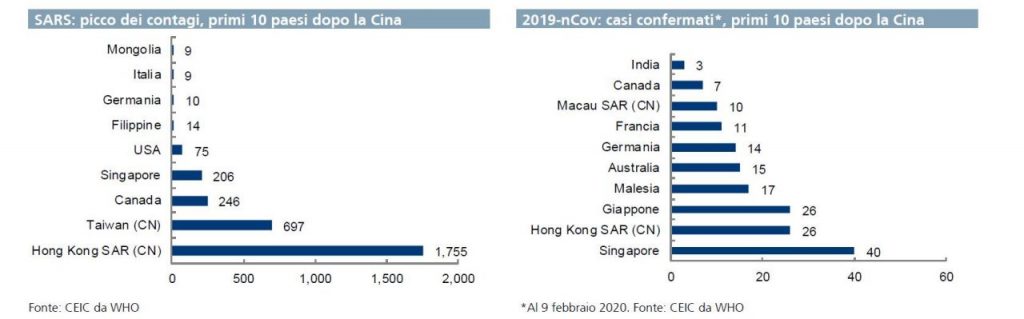

La nota presenta un confronto con quanto accadde durante l’epidemia della SARS, che dilagò in Cina tra la fine del 2002 e la prima metà del 2003. Il Nuovo Coronavirus appare per ora meno pericoloso ma molto più contagioso di quello della SARS: il tasso di mortalità tra i contagiati è stato infatti intorno al 2,2%, rispetto al 6,5% della SARS al picco della diffusione, ma si sta diffondendo più velocemente, per ora principalmente in Cina.

La nota presenta un confronto con quanto accadde durante l’epidemia della SARS, che dilagò in Cina tra la fine del 2002 e la prima metà del 2003. Il Nuovo Coronavirus appare per ora meno pericoloso ma molto più contagioso di quello della SARS: il tasso di mortalità tra i contagiati è stato infatti intorno al 2,2%, rispetto al 6,5% della SARS al picco della diffusione, ma si sta diffondendo più velocemente, per ora principalmente in Cina.

I rischi nello scenario di base sono al ribasso sia per la Cina sia per il resto del mondo, considerato il grado di integrazione economica e finanziaria tra i paesi, molto più elevato rispetto al 2003, a cui si aggiunge l’effetto del calo della fiducia di consumatori e investitori e il riflesso sui mercati, che potrebbe essere più duraturo a seconda dell’evoluzione della pandemia.

Le misure di restrizione alla mobilità e il blocco della produzione in diversi distretti industriali rendono ragionevole attendersi un impatto sull’economia superiore a quello registrato nell’anno della SARS.

MISURE ATTESE

MISURE ATTESE

MISURE ATTESE

MISURE ATTESEI rischi più rilevanti per il Paese potrebbero derivare dai fallimenti delle imprese cinesi, con il conseguente aumento dei licenziamenti. Ciò potrebbe alimentare disordini sociali con un mercato del lavoro che già in precedenza mostrava segnali di deterioramento.

La Direzione Studi e Ricerche si attende che le Autorità siano orientate a varare un mirato stimolo fiscale in aggiunta a un moderato allentamento monetario. Il target di crescita, già atteso intorno al 6% per il 2020 rispetto all’intervallo 6.0-6,5% del 2019, potrebbe in ogni caso essere rivisto ulteriormente al ribasso quando verrà ufficialmente presentato alla riunione plenaria annuale del Parlamento, attesa verosimilmente dal 5 marzo. La stampa riporta che molti governi locali hanno già annunciato misure fiscali a supporto delle piccole e medie imprese, con posticipi o sospensioni di pagamenti di imposte e contributi, e incentivi a quelle che non effettueranno licenziamenti. Il Ministro delle finanze ha annunciato il 30 gennaio scorso che il Governo ha allocato 27.3 miliardi di renminbi (USD 3.9 miliardi) per l’emergenza virus. Il target per il rapporto deficit/PIL è dunque atteso in lieve aumento rispetto al 2,8% fissato per il 2019. La Cina ha, inoltre, annunciato che dimezzerà i dazi imposti a settembre dell’anno scorso su 75 miliardi di dollari di importazioni dagli USA (con aliquote che andavano dal 10% al 5%). Sul fronte della politica monetaria, la People’s Bank of China (PBoC) ha tagliato di 10bp i tassi sulle operazioni di rifinanziamento a 7 e 14 giorni il 3 febbraio, portandoli rispettivamente a 2,40% e a 2,55%, nel primo giorno di apertura dopo le ferie per le festività di Capodanno. A dicembre 2019 la Direzione Studi e Ricerche aveva previsto tagli dei tassi nelle operazioni di rifinanziamento per complessivi 70bp entro la fine del 2020, e per complessivi 100bp per la riserva obbligatoria. Nel confermare tali previsioni, è probabile che la PBoC possa anticipare i tagli nella prima parte dell’anno. Restano invariate le previsioni di deprezzamento temporaneo del cambio fino a un massimo di 7,10 contro dollaro nel breve periodo e di apprezzamento successivo in linea con il recupero della crescita economica.