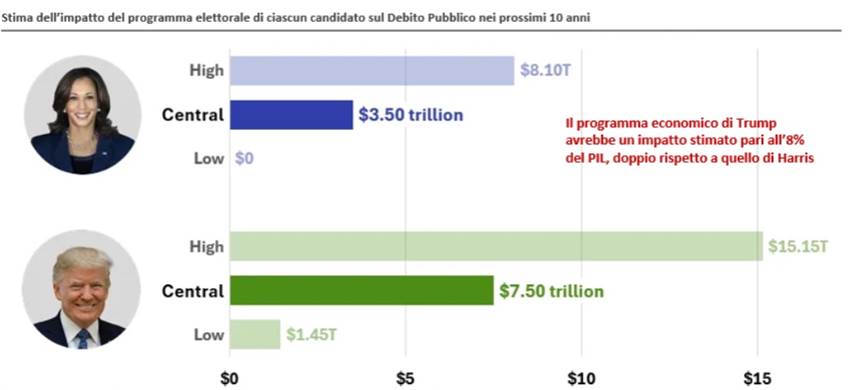

Sul fronte dell’imposizione di tariffe, una politica normalmente più attribuita a Trump, la distanza con Harris si è accorciata e si registra una tendenza a convergere tra i due candidati. Lo stesso si può dire sul tema fiscale, con la differenza che Trump ha intenzione di abbassare le tasse senza azioni compensative che, almeno in parte, Harris metterebbe in atto alzando le imposte sulle grandi imprese e le persone di fascia più abbiente. Uno studio non partisan del Comitato per un Budget Responsabile indica che il programma di Trump avrebbe un impatto più che doppio sulla crescita del debito pubblico nel prossimo decennio: 7,5 trilioni di dollari per quello del candidato repubblicano e 3,5 trilioni per quello dell’esponente democratica. Ciò aumenterebbe i rischi sulla sostenibilità del debito americano. Si tratterebbe comunque di rischi relativi poiché al momento non esiste una vera alternativa al dollaro e continua a esserci una forte domanda di asset in dollari. Tuttavia, esiste la possibilità che i titoli di Stato americani vengano penalizzati in caso di vittoria di Trump, in virtù della maggiore propensione a politiche inflazionistiche – anche attraverso dinamiche salariali più vivaci per il mancato afflusso di immigrati nella Forza Lavoro – e di spesa pubblica (aumento del term premium). Questo rischio è anche acuito dalla probabilità che, con Trump presidente, anche la maggioranza al Congresso risulti allineata (Republican sweep) – ovvero i Repubblicani raggiungano la maggioranza sia alla Camera dei Rappresentanti che al Senato. In caso di una vittoria di Harris, invece, cambierebbe molto poco rispetto a ora.

Occorre poi sottolineare che è tornata la garanzia di un sostegno da parte della Federal Reserve qualora l’economia rallentasse (la coisiddetta put della FED), impegno già sancito a Jackson Hole lo scorso agosto. È stato bravo Jerome Powell, in questo senso, a spiegare il taglio maggiorato dei tassi di interesse lo scorso settembre (il 18/9 con 50 punti base) con la normalizzazione dell’inflazione più rapida di quanto anticipato, e non con un rallentamento imprevisto dell’economia, dunque nessun ritardo per la Fed. Anche in questo caso, Powell ha ribadito che la priorità della banca centrale non è più l’inflazione, che ha una traiettoria discendente, bensì l’andamento del mercato del lavoro e questo spiega le recenti reazioni amplificate dei mercati ai Non-Farm Payrolls e Salari orari. Nel complesso, quindi, quello descritto dalle previsioni della Banca Centrale USA oggi (Summary of Economic Projections) è un quadro di crescita economica e disoccupazione poco variato rispetto a giugno, ma influenzato dalla Fed stessa con un ciclo di allentamento monetario ben più profondo di quanto previsto a giugno.

Fig.1 Impatto delle rispettive agende di policy sul Bilancio Pubblico

Un successo di Trump aumenterebbe l’appetibilità dei Tips

La parte a breve della curva USA ha ridimensionato l’entità dei tagli previsti, rispetto all’euforia di settembre, ed è ora allineata alle previsioni FED, così come anche la parte lunga è meglio prezzata in quanto il decennale è ritornato al di sopra della soglia minima di rendimento di equilibrio (4,10-4,20%). In particolare, le previsioni dei tassi forward (5Y5Y) in termini reali, hanno superato la parte alta dell’intervallo ‘fair’ (tasso neutrale). Ciò detto, guardiamo con più interesse ai Tips, i titoli indicizzati all’inflazione, perché in caso di vittoria di Trump è lecito aspettarsi il mercato reagire a prospettive di politiche più inflazionistiche, e dunque vedere la parte reale sovraperformare quella nominale (che potrebbe rivedere rendimenti superiori al 4,5%). Quanto allo scenario macroeconomico di base, vediamo più plausibile un Soft Landing, vale a dire un rientro strutturale dell’inflazione accompagnato da crescita economica vicina al potenziale (ca 1,8% per gli USA). In più, adesso c’è la promessa di un pronto intervento da parte della Fed in caso di rallentamento. La panoramica, peraltro, è migliorata con la revisione storica della crescita del Pil americano, che ha rivelato gli Stati Uniti più forti di quello che pensavamo anche nel periodo della pandemia.

Sul fronte degli investimenti, la correlazione tra obbligazionario e azionario è tornata in territorio negativo e questo aiuta nella costruzione del portafoglio. Lo si è visto ad agosto, quando la correzione dell’azionario è stata compensata dalla corsa delle obbligazioni e, viceversa, quando sono poi calate quest’ultime sono state premiate le azioni. Questo regime è tipico di quando le incertezze non si concentrano tanto sull’andamento dell’inflazione, ma piuttosto sul tenore della crescita economica. Ciò potrebbe temporaneamente regredire verso comportamenti più correlati delle maggiori classi di attivo se si paventassero politiche inflazionistiche, e quindi, un conseguente irrigidimento monetario della Fed. I tassi mondiali sono influenzati da quello che succede in US e sulle valutazioni azionarie si avrebbero riflessi negativi, in particolare laddove non c’è una crescita che giustifica un innalzamento dei tassi (per esempio, in Europa).

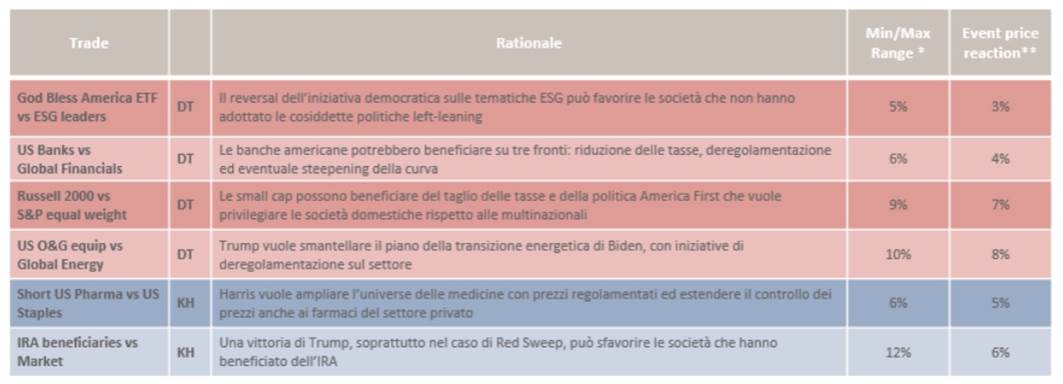

Con Trump volano Small Cap, banche ed energia. Con Harris le aziende dell’Ira

Di fronte ai possibili scenari elettorali, quello su cui vale la pena concentrarsi è quello più probabile, ossia il Trump Sweep (ovvero la vittoria delle presidenziali e la maggioranza repubblicana al Congresso). In questo caso, il mercato obbligazionario potrebbe subire l’impatto dei timori inflazionistici, mentre la direzione delle azioni potrebbe essere più incerta, ma verosimilmente il taglio delle tasse alle imprese sarà letto positivamente dai mercati. In caso di Harris Sweep (molto meno probabile), lo scenario sarebbe l’esatto opposto, visto il piano di aumento delle tasse sulle società. La vittoria di Harris con Congresso diviso sarebbe letta come uno status quo, per cui ci sarebbero meno cambiamenti rispetto allo scenario attuale. La direzionalità dei mercati è rilevante, ma i movimenti maggiori potrebbero essere quelli di secondo livello. Subito dopo l’attentato subito da Trump, le probabilità di un Trump Sweep raggiunsero il punto massimo e lo stesso fecero le banche americane rispetto a quelle mondiali, poiché l’agenda elettorale repubblicana prevede meno tasse e più deregulation. Per quanto riguarda le aziende, decisamente meglio le small cap (più beneficiate dalla politica America First) rispetto alle multinazionali. Inoltre, un altro settore impattato positivamente è quello dell’energia. Cosa succederebbe, invece, in caso di Harris vincente e Congresso a maggioranza democratica? Sarebbero impattate negativamente le aziende farmaceutiche, a causa della probabile imposizione di prezzi controllati sui medicinali. Inoltre, sarebbero beneficiate tutte quelle aziende toccate dall’Inflation reduction Act (IRA), che molto probabilmente verrebbe preservato. In sintesi, potrebbe esserci una differenza sensibile tra uno Sweep repubblicano (possibile) ed uno democratico (inverosimile): i prezzi di mercato si stanno aggiustando sulla base degli ultimi numeri desunti sia dai sondaggi che dal mercato delle scommesse che mostrano una rimonta evidente di Trump su Harris.

Fig.2 Probabilità dei diversi scenari, presidenza e congresso