All’interno dello scenario internazionale brevemente sintetizzato, l’Italia ha registrato nei mesi passati un andamento positivo. Dal punto di vista della crescita, i dati di contabilità relativi al secondo trimestre hanno mostrato un rimbalzo, che ha allineato la recente performance della nostra economia a quella degli altri maggiori Paesi dell’area euro. Questo è un aspetto significativo: la distanza dell’Italia dai livelli del Pil precedenti la crisi del Covid-19 è difatti prossima a quella di Francia e Germania, e presenta un andamento migliore rispetto alla Spagna. Rispetto ai due maggiori Paesi dell’area euro, abbiamo registrato una caduta più profonda lo scorso anno, e quindi un recupero più vivace nella fase più recente. Guardando all’andamento della domanda aggregata, i dati di contabilità hanno mostrato una crescita di tutte le principali componenti, ad eccezione delle scorte.

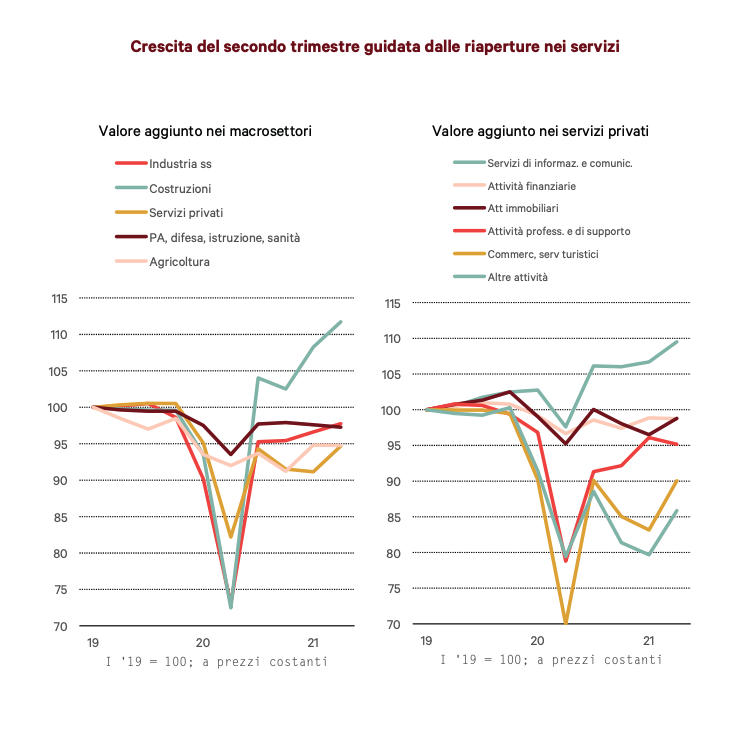

La crescita è trainata però soprattutto dai consumi di servizi; difatti, dei 12 miliardi di maggiori consumi rispetto al trimestre precedente, oltre 10 sono nei servizi. Il rimbalzo è concentrato nei settori dove sono state rimosse le restrizione legate alle misure di distanziamento, e quindi principalmente il comparto degli alberghi e ristoranti; recuperano anche le attività ricreative. Naturalmente, i dati sulla composizione della domanda sono simmetrici a quelli sull’evoluzione settoriale del valore aggiunto. Il fatto che la domanda interna si sia concentrata sui servizi spiega anche la bassa elasticità delle importazioni rispetto alla crescita del Pil, tant’è che il contributo del net export alla crescita risulta positivo nonostante il rimbalzo del Pil. Il saldo merci e servizi si è tuttavia ridotto, per effetto della perdita di ragioni di scambio legata all’aumento del costo delle importazioni, soprattutto a seguito dei rincari delle materie prime.

Al di là dei tratti specifici del trimestre, l’elemento più significativo di questa fase di uscita dalla crisi è rappresentato dal boom degli investimenti, e in particolar modo per il comparto delle costruzioni, dove si sommano gli effetti dello spostamento della domanda privata legato all’aumento del tempo trascorso fra le mura domestiche che spinge verso una maggiore attenzione alla cura dello spazio abitativo, a quello delle politiche monetarie (bassi tassi sui mutui) e fiscali (incentivi alle ristrutturazioni e ripresa delle opere pubbliche). I dati del terzo trimestre dovrebbero essere in linea di continuità con quelli del secondo, anche se la crescita sarà meno vivace. I dati sul clima di fiducia delle imprese in luglio-agosto hanno mostrato un leggero ridimensionamento nell’industria, in linea con quanto osservato nelle altre maggiori economie. I risultati sono invece molto positivi nei servizi di mercato proprio grazie alle riaperture delle attività legate al turismo.

Probabilmente nel terzo trimestre la filiera turistica registrerà ancora un aumento dei livelli produttivi, anche se meno marcato rispetto a quanto osservato nel secondo; inoltre, l’industria dovrebbe evidenziare un andamento relativamente stabile dei livelli produttivi dopo la crescita della prima metà dell’anno; l’incremento del Pil dovrebbe quindi dimezzarsi rispetto al secondo trimestre. Tuttavia, considerando l’incremento già acquisito, la crescita del Pil quest’anno risulterà più elevata rispetto a quanto incorporato negli scenari previsivi più recenti, raggiungendo in media d’anno un incremento compreso fra il 5.5 e il 6 per cento.

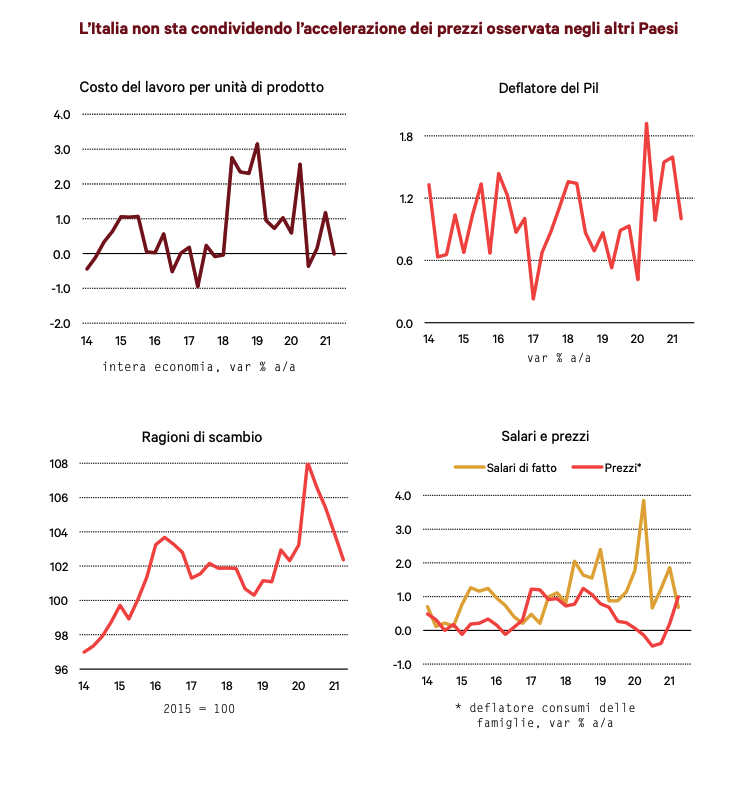

Dal lato dei prezzi, i dati di contabilità segnalano come sino a tutto il secondo trimestre dell’anno di inflazione in Italia se ne sia vista in realtà ben poca, e quella poca sia interamente da attribuire al peggioramento delle ragioni di scambio, legato all’aumento dei prezzi delle commodities. La crescita del costo del lavoro per unità di prodotto si è mantenuta vicino a zero, quella del deflatore del Pil ha sfiorato appena l’1 per cento. La bassa dinamica delle componenti interne dell’inflazione è un esito della fase di stagnazione dei salari; nonostante le recenti tensioni che hanno caratterizzato alcuni segmenti del mercato del lavoro, i salari di fatto da contabilità hanno mantenuto una crescita intorno all’1 per cento, che porta a un azzeramento dei salari reali dato l’aumento dell’inflazione al consumo. La stabilità dei costi interni ha quindi permesso di compensare l’aumento del costo delle importazioni legato all’aumento dei prezzi delle materie prime.

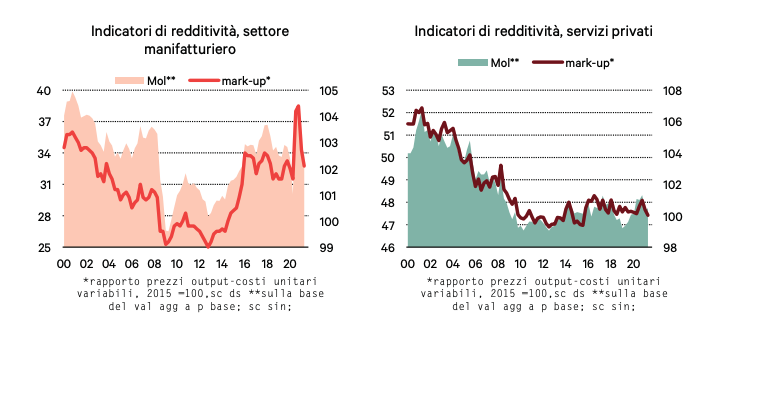

Alla relativa stabilità del quadro dei prezzi ha contribuito anche la contrazione dei margini di profitto delle imprese industriali, che erano molto aumentati nella seconda parte dello scorso anno (quando, simmetricamente, la caduta dei prezzi all’import non era stata traslata al ribasso sui prezzi). Queste tendenze di fondo hanno caratterizzato anche il quadro dei mesi successivi; i dati di luglio-agosto, come abbiamo osservato, hanno mostrato in Italia aumenti dell’inflazione decisamente più contenuti rispetto a quanto si è osservato nelle altre economie avanzate, e confinati alle componenti dei prezzi dell’energia.