Dopo il rally di gennaio, il settore dell’energia e quello dei metalli preziosi e industriali si sono sgonfiati. Il settore agricolo rimane, tutto sommato, resiliente con l’indice agricolo BCOM scambiato quasi invariato nel corso dell’anno.

Dopo il forte rialzo dei prezzi nel mese di gennaio, quando gli speculatori hanno puntato sulla ripresa della Cina, i settori non agricoli sono rimasti indietro. Il motivo va ricercato nella lenta ripresa della domanda cinese e in una perdita dell’appetito al rischio guidato dagli sviluppi macroeconomici americani. I recenti dati economici degli Stati Uniti hanno confermato, infatti, una costante forza nel mercato del lavoro ma le pressioni inflazionistiche si sono attenuate meno del previsto.

Questo quadro ha costretto la Fed a rimanere su posizioni da falco, e il mercato ha risposto alzando le aspettative sul picco dei tassi dei Fed funds e allo stesso tempo aumentando i rendimenti obbligazionari e con un apprezzamento del dollaro USA, danneggiando di fatto la propensione al rischio sui mercati azionari e i citati settori merceologici.

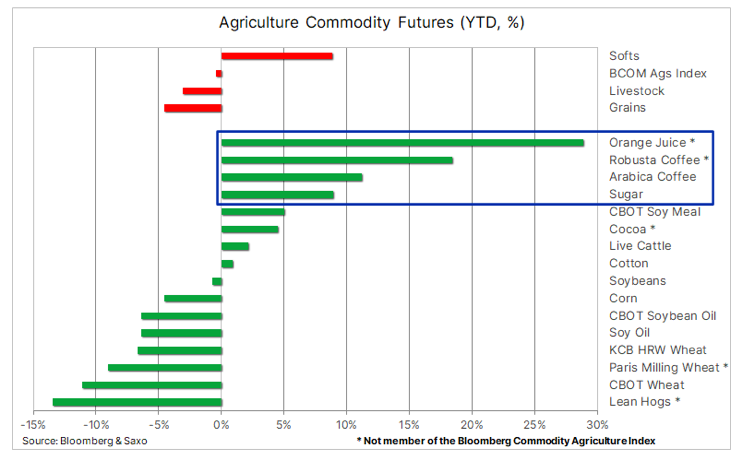

Scendendo in profondità e osservando le sottocategorie all’interno del Bloomberg Agriculture Index, troviamo che la maggior parte dei guadagni si concentra nel settore “soft”, guidato dal succo d’arancia e dal caffè, nonché dallo zucchero e dal caffè Arabica. Il tutto supportato dall’inasprimento delle condizioni di mercato legate agli sviluppi nelle principali regioni di produzione dalla Florida al Brasile e dall’India al Vietnam. All’estremo opposto della tabella delle performance, troviamo perdite per alcune coltivazioni chiave come il grano, che a sua volta si è riversato anche sul calo dei prezzi del mais.

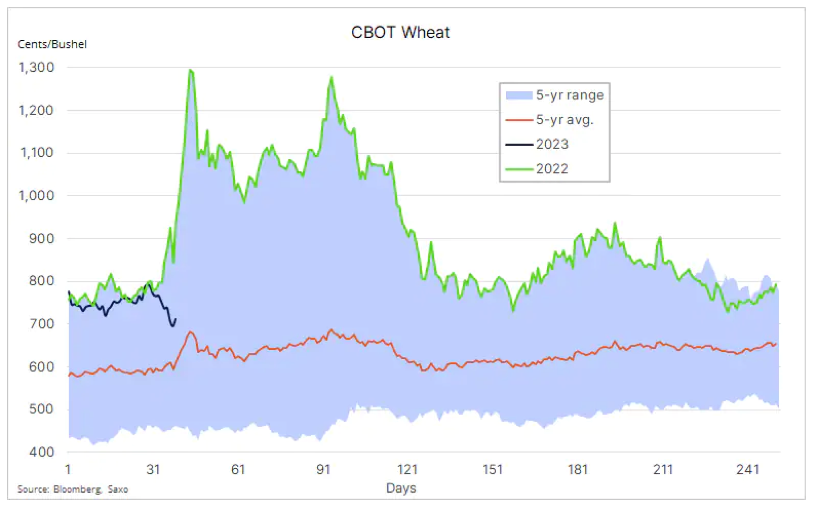

Dopo l’impennata dello scorso anno come conseguenza dell’attacco della Russia all’Ucraina (uno dei principali fornitori di cereali per il mercato globale), una discreta produzione dell’emisfero settentrionale e il corridoio di esportazione di grano da Kiev difeso dalle Nazioni Unite hanno aiutato far scendere nettamente i prezzi di questo fondamentale cereale. Successivamente ai massimi record dello scorso marzo, i contratti future sul grano a Chicago e Parigi hanno perso rispettivamente quasi il 50% e il 40% e attualmente sono scambiati ai minimi da 12-17 mesi.

La Russia, la più grande esportatrice al mondo, dovrebbe spedire una quantità senza precedenti durante la seconda metà della stagione, mentre l’Ucraina sta cercando un’estensione dell’accordo di esportazione di grano del Mar Nero che è prossimo alla scadenza. In combinazione con un dollaro più forte, i prezzi a Parigi e Chicago sono costretti a scendere per rimanere competitivi con il grano russo.

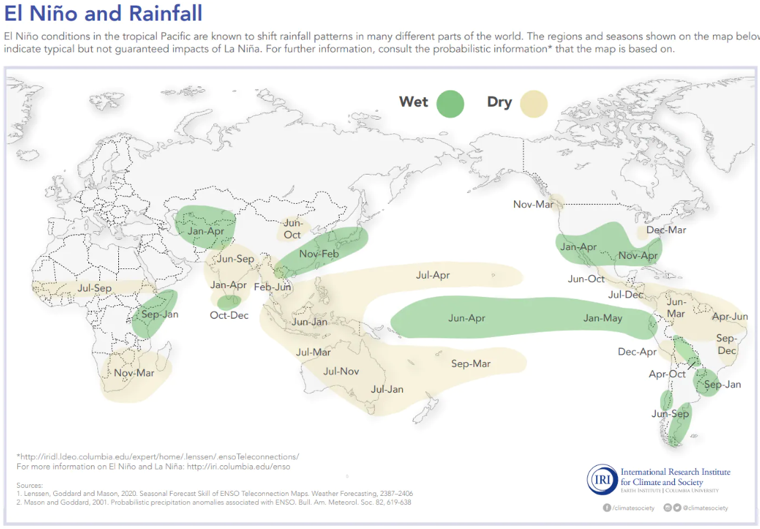

Guardando avanti alla stagione dei raccolti, vale la pena notare che il “triplo tifone” El Niño, che negli ultimi anni ha causato condizioni meteorologiche instabili nelle principali regioni di coltivazione, sembra essere alle battute finali, con una transizione a ENSO neutrale (El Niño Southern Oscillation) probabilmente in corso.

I modelli climatici globali, inoltre, prevedono un passaggio a El Niño nell’estate dell’emisfero settentrionale, riducendo potenzialmente i rischi di calore estremo per il raccolto statunitense e aumentando le possibilità di un monsone più debole per tutto il 2023 in gran parte dell’Asia e dell’Australia. Un fenomeno che in genere migliora anche le possibilità di precipitazioni nel sud del Brasile durante l’estate.

Nel complesso, le ricadute geopolitiche sui mercati agricoli del conflitto tra Russia e Ucraina continueranno a lasciare il mercato esposto alla volatilità. La produzione ucraina di mais e grano dovrebbe diminuire per il secondo anno consecutivo nel 2023 e secondo l’Associazione dei produttori di cereali ucraini (UGA) non dovrebbe superare i 18 milioni di tonnellate per il mais e i 16 milioni di tonnellate per il grano. Ovviamente questo accade perché gli agricoltori sono costretti a ridurre la produzione a causa dei terreni incoltivabili e inaccessibili a causa dei combattimenti. Complessivamente, la produzione ucraina di grano e semi oleosi potrebbe calare a circa 50 milioni di tonnellate dai circa 67 milioni del 2022 e dai circa 106 milioni del 2021, sempre secondo le stime dell’UGA.

Malgrado questo quadro di insieme, il settore agricolo dovrebbe restare relativamente immune ai venti contrari macroeconomici che attualmente incidono sull’energia e metalli.