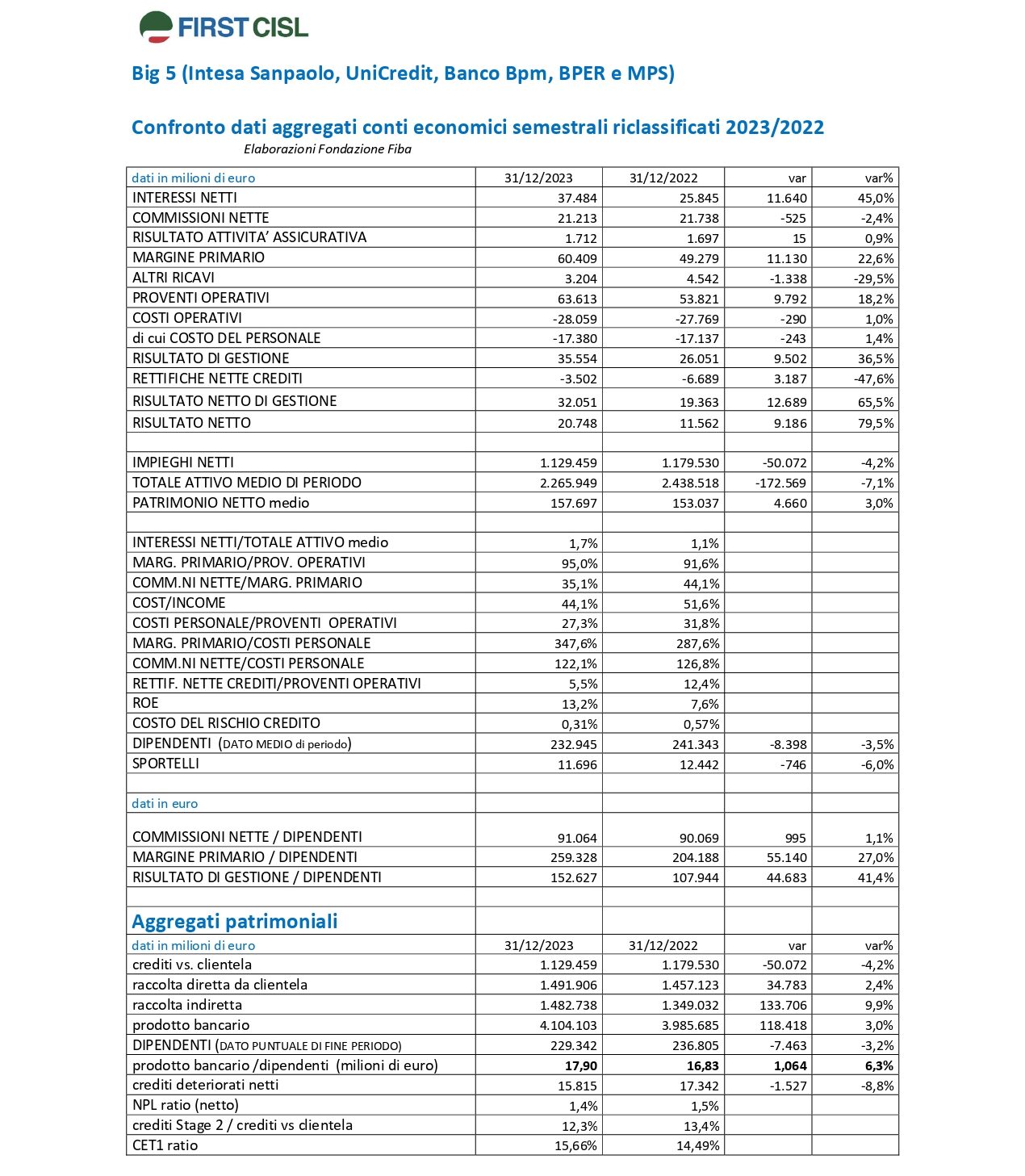

Ottimi risultati per le banche italiane nel 2023: basti pensare che solo le prime cinque – ovvero Intesa Sanpaolo, Unicredit, Montepaschi, Banco Bpm e Bper – distribuiranno agli azionisti oltre 17 miliardi di dividendi. Si tratta solo del 10% circa del patrimonio netto, pari a più di 157 miliardi, in crescita del 3% rispetto al 2022. I dati arrivano dall’analisi dei bilanci 2023 dei primi cinque gruppi italiani condotta dalla Fondazione Fiba di First Cisl, il secondo sindacato di settore che rinnova l’allarme credito.

Secondo il segretario generale, Riccardo Colombani, “la contrazione del credito in Italia non può che destare preoccupazione. Anche in Europa i prestiti frenano, ma il rallentamento è molto meno marcato”. Un dato che sicuramente va spiegato con il fatto che “il rialzo dei tassi ha influito negativamente sulla domanda da parte delle imprese” ma anche “con la bassa tolleranza del rischio delle nostre banche. Invece, spiega Colombani, “l’alta qualità del portafoglio crediti e il tasso di decadimento dei prestiti più basso degli ultimi venti anni, insieme all’eccedenza di capitale, rendono evidente che ci sono tutte le condizioni affinché le banche possano svolgere una funzione anticiclica a sostegno dell’economia italiana”. Insomma, di fronte a numeri così imponenti, le banche “non devono limitarsi a remunerare gli azionisti con dividendi e buyback a pioggia”.

RISULTATI IN FORTE CRESCITA

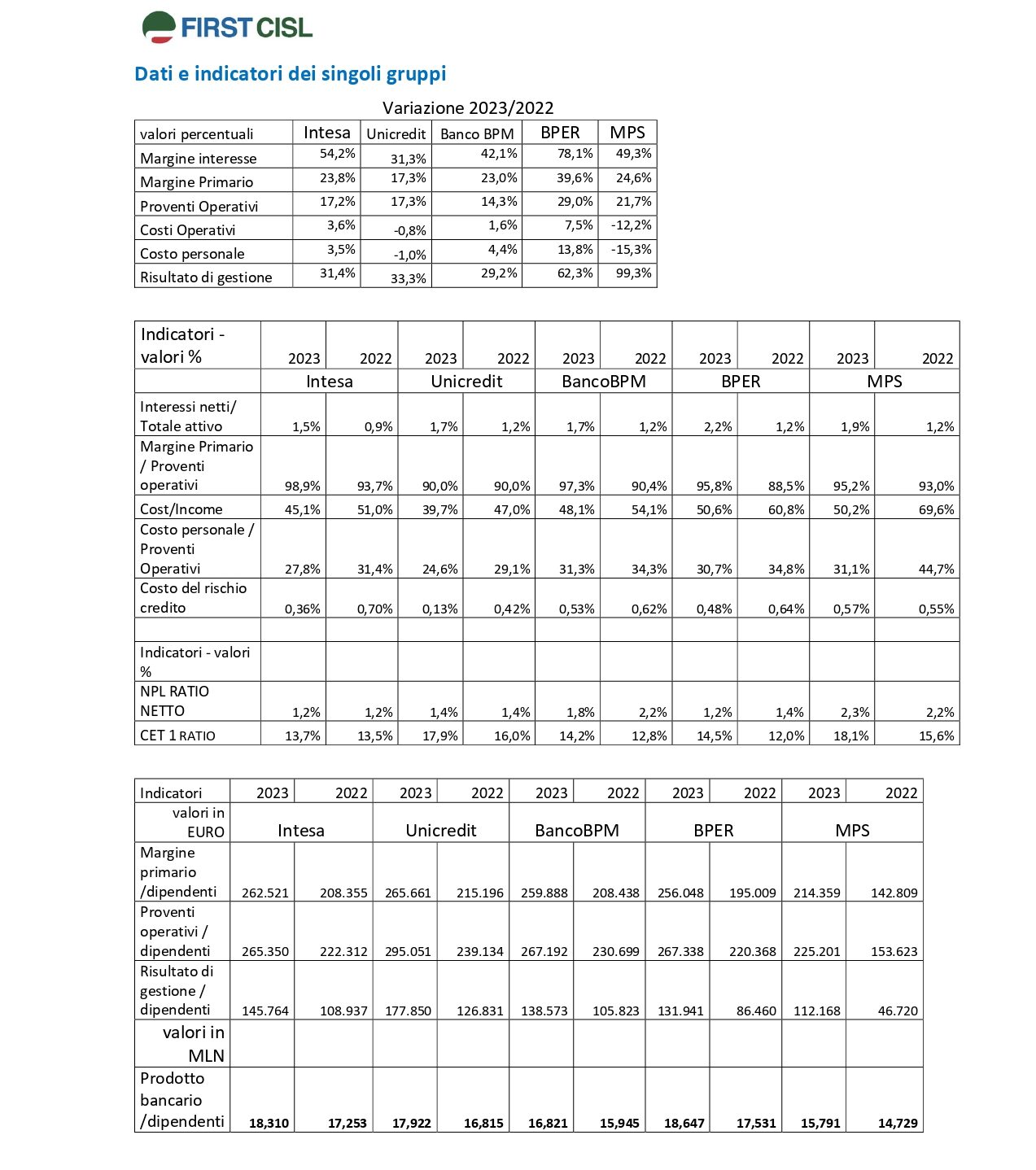

Per parlare delle cifre record del 2023 non si può non partire dal risultato netto che è cresciuto per le big five, su anno, del 79,5%; decisamente bene anche il risultato netto di gestione (+65,5%) con l’exploit di Mps (+99,3%). A dare un importante contributo gli interessi netti, in rialzo del 45%. Buona crescita dunque pure per il margine primario (+22,6%), con punte del +39,6% in Bper, e per i proventi operativi (+18,2%), aumentati del 29% in Bper e del 21,7% in Mps.

L’analisi della Fondazione Fiba Cisl sintetizza: il forte aumento della redditività, con il Roe al 13,2% dal 7,6% del 2022, è frutto dell’impennata dei tassi. Il Cet1 ratio, arrivato al 15,66%, tra le big five e‘ cresciuto soprattutto in Mps (+18,1%) e in Unicredit (+17,9%).

PRODUTTIVITÀ SEMPRE PIÙ ALTA

Ad aiutare ancora di più i conti delle banche la continua crescita della produttività. Il margine primario per dipendente è salito del 27% (da 204 miliardi a 259,3 miliardi) e il risultato lordo di gestione per dipendente del 41,4%, da quasi 108 miliardi a 152,6 miliardi (per entrambi è Montepaschi a far segnare il rialzo maggiore). Contemporaneamente è calato il costo del personale sui proventi operativi (al 27,3% dal 31,8%).

Al 31 dicembre scorso i dipendenti erano 232.945 (-3,5% su anno) e gli sportelli 11.696 (-6% su anno). In generale i costi operativi sono diminuiti del 12,2% in Mps e dello 0,8% in UniCredit, mentre sono incrementati del 7,5% in Bper, del 3,6% in Intesa Sanpaolo e dell’1,6% in Banco Bpm. Costi del personale

QUALITÀ DEL CREDITO IN MIGLIORAMENTO

A far sorridere i primi cinque gruppi bancari nostrani anche la qualità del credito, in costante miglioramento: il Npl ratio netto è sceso all’1,4% dall’1,5% (stabile all’1,2 e all’1,4% in Intesa Sanpaolo, in calo all’1,8% in Banco Bpm e all’1,2% in Bper e in rialzo da 2,2% a 2,3% in Mps) e gli Stage 2 al 12,3% dal 13,4%. In flessione pure i crediti deteriorati netti a 15,8 miliardi da 17,3 miliardi. Il costo del credito si è dimezzato allo 0,31%, con un’incidenza delle svalutazioni sui proventi operativi che è passata dal 12,4% al 5,5%.

FRENATA DEL CREDITO

Il punto evidenziato da First Cisl è che però all’aumento del capitale disponibile non corrisponde un altrettanto aumento del credito a famiglie e imprese. Anzi. Gli impieghi netti sono diminuiti del 4,2% e gli impieghi al netto dei pronti contro termine del 4,9% che arriva addirittura a 9,7% con Unicredit divisione Italia. Nella zona Euro, ricorda il sindacato, l’aggregato banche significant al 30 settembre scorso, secondo la Bce, ha registrato una contrazione dei prestiti dello 0,37% mentre per le italiane il calo è giunto al 5,14%. Nel confronto tra sistemi bancari, per il supporto al tessuto produttivo assume rilievo il rapporto credito/Pil. I dati della Banca dei Regolamenti Internazionali evidenziano per l’Italia un valore al 30 giugno 2023 del 123% a fronte di un dato Ue tra 150% e 160%.