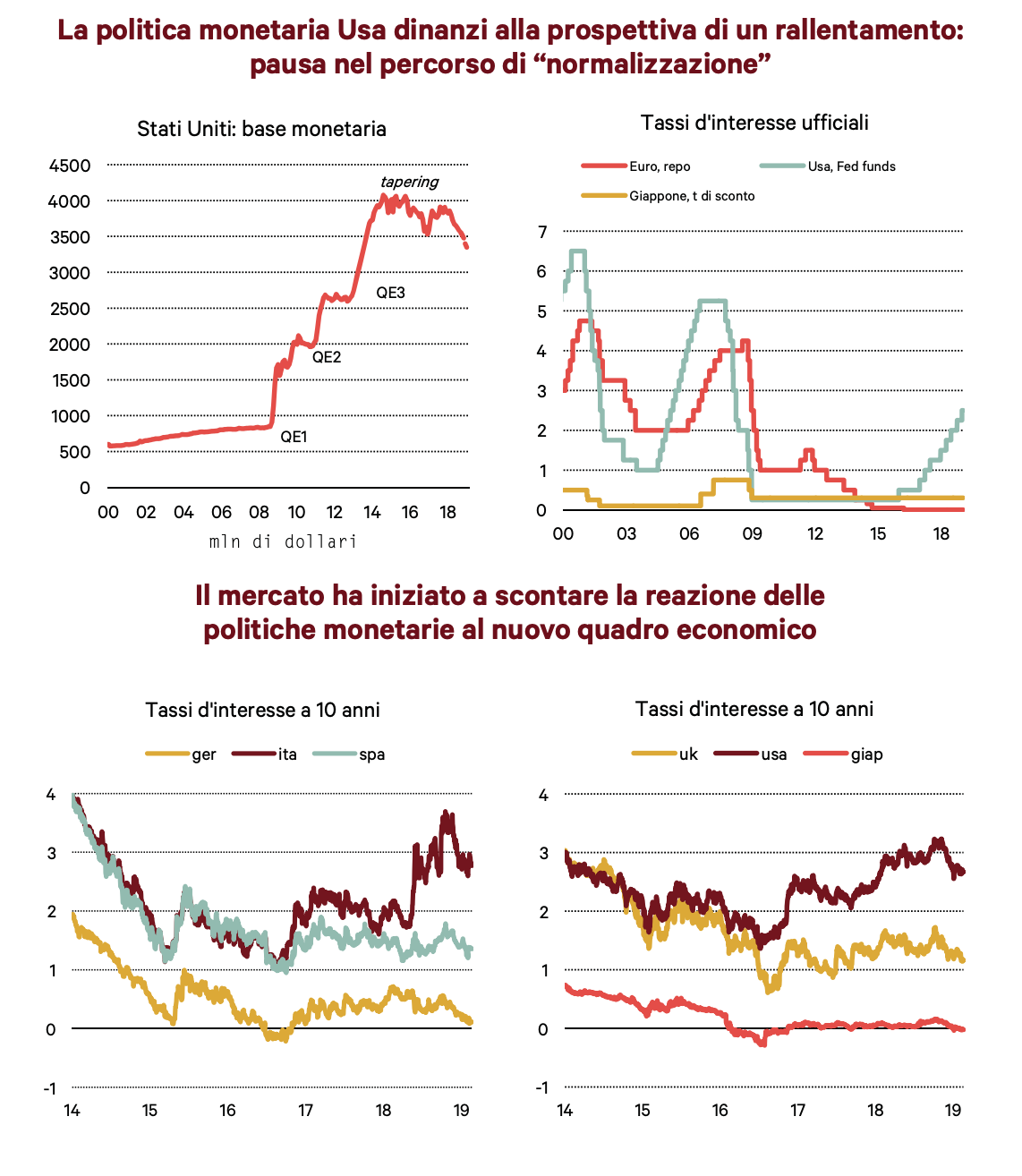

Se i passi della politica per cercare di scongiurare i rischi di un peggioramento del quadro macroeconomico sono ancora molto timidi, le banche centrali dal canto loro sono chiamate a rispondere con decisione ai timori sollevati dal deterioramento del quadro congiunturale. Innanzitutto, dopo qualche tentennamento a fine 2018, le principali banche centrali hanno dovuto prendere atto di un peggioramento degli indicatori economici globali che si sta rivelando più esteso temporalmente rispetto a quanto ci si attendeva.

Questo le ha spinte a modificare la strategia di normalizzazione più volte annunciata nel corso dei mesi precedenti.

La Fed in particolare ha dovuto effettuare diversi passi indietro rispetto al programma di ulteriori aumenti dei tassi d’interesse. Nel corso dell’ultima riunione è stata anticipata la possibilità di una pausa nella politica di riduzione dello stock di titoli nel portafoglio. Anche le aspettative di rialzi dei tassi si sono ridimensionate. È probabile che la Fed aspetterà per qualche mese, con l’obiettivo di monitorare la situazione economica; solo il superamento della fase di decelerazione dell’economia porterà a valutare nuovi aumenti. In queste condizioni, se lo scenario dovesse invece continuare a peggiorare, non andrebbe neanche esclusa l’eventualità che la Fed possa avere raggiunto il massimo della fase di rialzi, avviando un percorso di riduzione nella seconda metà dell’anno. Per la Bce la situazione è anche più difficile da gestire. Rispetto agli Stati Uniti il quadro macroeconomico dell’eurozona si sta rivelando decisamente più debole.

È probabile che la prossima tornata delle previsioni della banca centrale nel mese di marzo evidenzierà un’ampia revisione al ribasso rispetto allo scenario di dicembre. Di fatto l’abbandono dell’ipotesi di un primo rialzo dei tassi nei prossimi mesi è nello stato delle cose; inoltre, è probabile che si inizierà a approntare un piano per fornire liquidità alle banche attraverso un nuovo Tltro.

Il peggioramento del quadro economico e il conseguente mutamento delle attese sulle strategie di politica monetaria ha avuto effetti sull’andamento dei tassi a lunga, in discesa da inizio novembre. Quelli Usa sono scesi di oltre mezzo punto, quelli tedeschi si sono praticamente azzerati e si apre la possibilità che si arrivi addirittura su livelli negativi. Tassi a lunga di segno negativo sono coerenti con l’ipotesi di una Bce ferma per molto tempo, e quindi con uno scenario d’inflazione-crescita modesto, oltre che di un elevato grado di avversione al rischio degli investitori. A seguito della flessione recente, le curve dei tassi si sono appiattite; quella Usa ha assunto una inclinazione addirittura leggermente negativa, circostanza che solitamente si associa a un quadro di recessione dell’economia. La caduta dei tassi d’interesse internazionali dovrebbe determinare condizioni favorevoli per i paesi high yield.

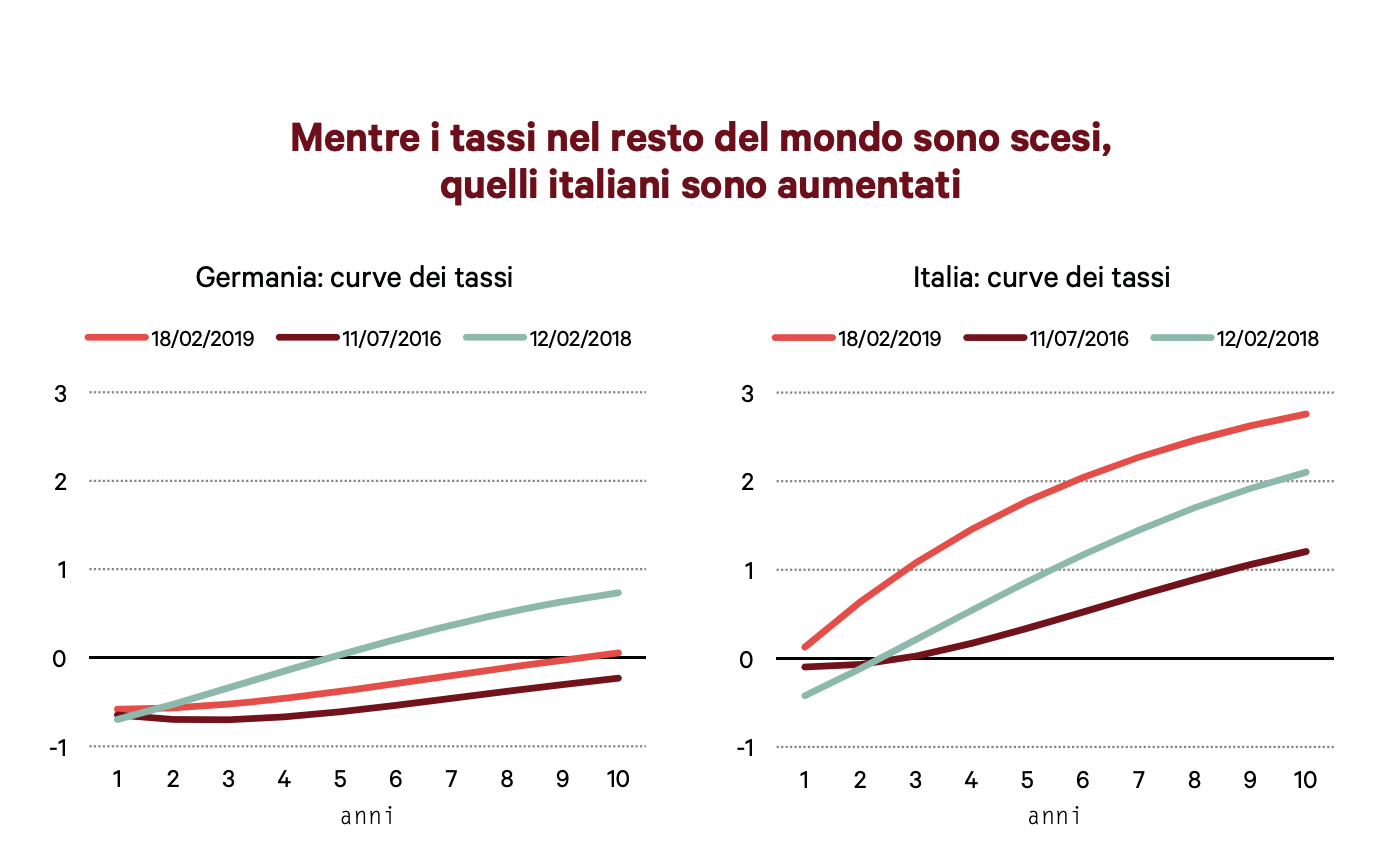

L’Italia sta però mantenendo uno spread elevato, con tassi d’interesse a dieci anni che sfiorano il 3 per cento; in altri momenti di tensione del quadro internazionale, come nell’estate del 2016 dopo il referendum sulla Brexit, eravamo riusciti a emettere titoli decennali con rendimenti poco sopra l’1 per cento. Di fatto, quindi, stiamo subendo le spinte sfavorevoli sulla crescita legate alla frenata della domanda internazionale, senza riuscire a beneficiare della contestuale caduta dei tassi d’interesse globali. Dal punto di vista della combinazione “crescita – tassi d’interesse”, l’economia italiana appare un caso unico nel panorama internazionale; bisognerebbe uscire da questa trappola rapidamente, prima che inizino a consolidarsi aspettative di insostenibilità del nostro debito pubblico.