Proviamo a fare il punto dopo la stagione delle trimestrali Us che è entrata nel vivo e dopo gli ultimi dati macro arrivati oggi.

Partiamo dalle trimestrali Us, che indicazioni sono arrivate?

In estrema sintesi, dalle aziende Us è emerso finora il seguente quadro:

- difficoltà a produrre in linea con il boom di domanda (a causa delle strozzature della catena di fornitura)

- focalizzazione soprattutto sui prodotti a maggiore valore aggiunto/margini più alti. Non a caso, in media, le aziende dell’indice S&P500 che hanno riportato finora i dati hanno messo a segno in aggregato un rialzo dei margini

Sul fonte macro invece?

- Dal fronte PIL Us, invece, è emerso come nel terzo trimestre ci sia stato un marcato accumulo di scorte con una contribuzione del 2%, senza la quale di fatto il PIL Us sarebbe stato invariato nel trimestre. Questo riflette probabilmente la tendenza a ripristinare i magazzini scorte per contrastare sia il rialzo dei prezzi sia la lentezza della catena di fornitura

- In area Euro il tema protagonista è l’inflazione arrivata a +4,1% ad ottobre con anche la componente core di poco sopra al target del 2%, attestandosi al 2,1%. La stessa Lagarde ieri ha dovuto ammettere che la persistenza dell’inflazione elevata si sta rivelando maggiore delle attese preannunciando un ulteriore rialzo dell’inflazione stessa prima di un graduale rientro nel 2022

Come spiegare la reazione dei mercati fino ad oggi in questo contesto?

- I mercati azionari hanno continuato a seguire un trend rialzista anche ad ottobre, senza curarsi del contestuale rialzo dei tassi nominali che nel caso US ha di fatto quasi eguagliato i livelli massimi dell’anno, segnati lo scorso marzo. Questo è stato possibile soprattutto perché, nel frattempo, i tassi reali hanno ripreso a calare, grazie al fatto che le aspettative di inflazione sono salite più dei tassi nominali. Inoltre, complessivamente i dati trimestrali hanno rivelato mediamente buone indicazioni, soprattutto sotto il profilo della marginalità ed utili in assoluto a scapito spesso del fatturato

- È rimasto sempre in essere, di fondo, il trend primario di flattening della curva iniziato di fatto da aprile/maggio

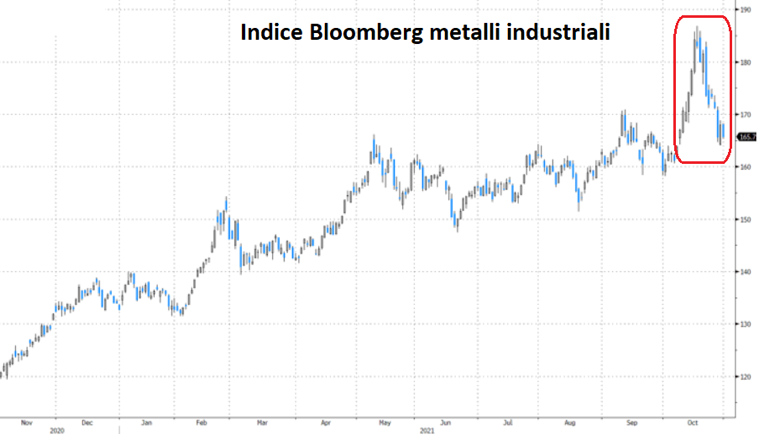

- Infine, sul fronte commodity, inizia ad emergere qualche segnale di ritracciamento, a partire dal gas europeo (grazie soprattutto all’apertura di Putin sulle forniture da novembre, in cambio del via libera all’utilizzo del gasdotto Nord Stream2) fino al carbone cinese ed ai metalli industriali

Che scenario macro stiamo attraversando?

Stiamo attraversando uno scenario che può essere descritto con tre fotogrammi:

1) shock dell’offerta con forti rialzi dei prezzi. In questa fase (circa il terzo trimestre) le aziende riescono mediamente a riversare i rialzi sui consumatori finali senza quindi risentirne sui margini;

2) rallentamento della crescita (circa quarto trimestre). In questa fase le aziende iniziano ad accusare cali di fatturato ed anche dei margini;

3) shock della domanda (dal primo trimestre 2022) che, sotto i colpi dei prezzi elevati arretra a causa della perdita del potere d’acquisto

Ora siamo appunto nella seconda fase, con indicazioni di rallentamento sempre più evidenti. Si osservi ad esempio il PIl US del terzo trimestre trainato relativamente poco dai consumi e molto invece dalle scorte (contribuzione pari a +2%), perché riflette il ripristino dei magazzini dal lato aziende per difendersi dai rincari e soprattutto dalla lentezza della catena di fornitura

Cosa può comportare questo sul fronte tassi?

- Il primo impatto è quello già in corso ed evidente, ossia appiattimento della curva. I tassi a breve seguono le aspettative di inflazione crescenti e salgono in vista di possibili rialzi dei tassi delle banche centrali (qualcuna ha già iniziato come la Norvegia, Sud Corea e Brasile) mentre quelli a lungo termine riflettono la crescita in calo e quindi tendono mediamente anche essi a calare. In poche parole, la curva si spacca

- Primi sintomi evidenti si hanno negli USA dove il tasso a 30 anni è già sotto a quello a 20 anni. Quindi, in sintesi, uno scenario di tassi nominali (ed anche reali) a lungo termine in calo per fine anno/inizi 2022

Tassi a lungo termine in calo malgrado il tapering FED ormai imminente?

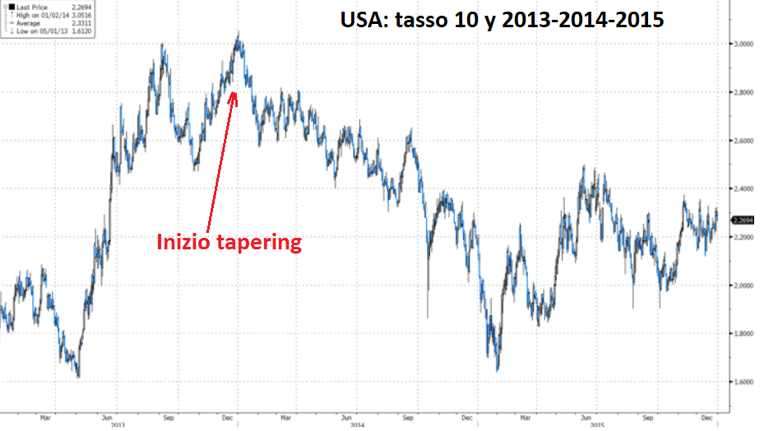

- Potremmo assistere, sotto questo punto di vista, ad uno scenario simile a quello del taper tantrum del 2013. Da maggio 2013 in poi i tassi a lungo termine Us salirono in attesa poi della partenza del tapering a gennaio 2014. Da quel momento i tassi calarono velocemente e la curva si appiattì

- Venendo ad oggi, il mercato ha registrato una sorta di taper tantrum concentrato tra settembre ed ottobre con tassi in rialzo. Con la partenza del tapering (probabile l’annuncio il 3 novembre) ed i contestuali segnali di rallentamento della crescita, i tassi a lungo termine potrebbero nuovamente iniziare a calare, come nel 2014

- Il flattening della curva in parte riflette questo ragionamento: più alzi i tassi e più il rallentamento arriva in anticipo e quindi più i tassi a lungo termine scendono

Il problema principale è che le banche centrali sono attrezzate per combattere shock di domanda e non di offerta. Ora, pur di frenare la spinta inflattiva, stanno utilizzando le armi che hanno per combattere però uno shock di offerta, con l’effetto collaterale di ridimensionare la crescita. Un bel dilemma di politica monetaria. Un po’ come provare a combattere il virus con un antibiotico che invece è efficace contro i batteri

Ed invece sul fronte azionario?

- La presa d’atto del passaggio ad una fase di rallentamento della crescita può dar luogo a prese di profitto temporanee ma, complessivamente, la notizia positiva di tassi a lungo termine in calo potrebbe ripristinare l’ottimismo per fine anno/inizio 2022

- Il rallentamento della crescita potrebbe infatti funzionare anche come valido deterrente per rallentare/frenare le banche centrali da propositi di eccessiva rimozione dell’accomodamento monetario, anche a causa dei rischi latenti di recrudescenza del virus, come in parte sta emergendo nel Nord Europa in prossimità dell’inverno

Infine sul fronte eur/usd?

- L’area Euro potrebbe seguire un trend di crescita dei prezzi più accentuato degli Usa negli ultimi mesi dell’anno, visto che gli Usa potrebbero già essere in prossimità del picco. Inoltre, occorre considerare i segnali di rallentamento più evidenti negli Usa

- Tutto questo potrebbe riportare l’Eur/Usd nel range 1,1699/1,19 per fine anno

Perche 1,1699?

Per scaramanzia, il 17 non è di buon auspicio