La Nadef descrive le tendenze generali, ma non i dettagli delle misure. Le principali misure che dovrebbero caratterizzare la politica di bilancio sono comunque cinque: l’annullamento della “clausola di salvaguardia” sull’Iva (12 miliardi sul 2019); il reddito di cittadinanza e il pensionamento anticipato (che assommano a circa 15 miliardi secondo la Nadef); la riduzione delle aliquote d’imposta per le partite Iva (un paio di miliardi); l’aumento degli investimenti pubblici (più di 3 miliardi) oltre ad altri interventi di entità inferiore. I contenuti puntuali della manovra non sono quindi noti, ma le misure espansive dovrebbero superare i 30 miliardi, sfiorando i 2 punti di Pil.

Dalla Nadef si può comunque calcolare che la manovra netta del Governo si dovrebbe arrestare all’1,2 per cento del Pil, circa 20 miliardi, ragione per cui andranno individuate coperture per circa 10 miliardi; una somma considerevole, che potrebbe essere in parte rappresentata da interventi una tantum, come il condono fiscale, che però valgono per l’appunto solo transitoriamente, e che quindi porterebbero a riaprire il problema della copertura l’anno successivo.

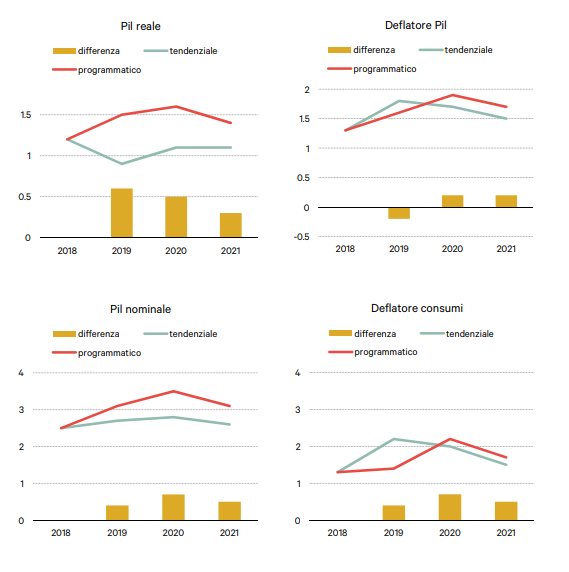

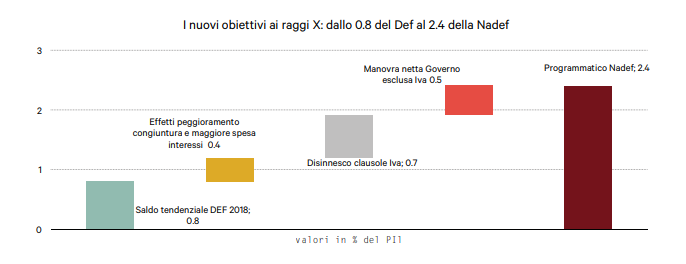

A partire da questo quadro generale, si può provare a descrivere le quantificazioni della Nadef per il 2019 con l’aiuto del grafico che scompone la quantificazione del saldo obiettivo del 2.4 per cento. Il punto di partenza è il precedente saldo tendenziale del Def di primavera, che cifrava un deficit allo 0.8 per cento del Pil. Come anticipato, tale obiettivo incorporava anche gli effetti sulle entrate della “clausola di salvaguardia sull’Iva” (ben 12 miliardi di euro nel 2019), oltre che di un quadro macroeconomico che all’epoca appariva più favorevole tanto con riferimento alle esogene internazionali (prezzo del petrolio più basso, commercio mondiale atteso più vivace) quanto al quadro interno (peggiorato soprattutto per effetto dell’aumento dello spread). Di fatto le minori prospettive di crescita, tanto quest’anno quanto il prossimo, oltre che l’aumento della spesa per interessi attesa il prossimo anno rispetto al tendenziale di aprile scorso, hanno indotto il Governo a rivedere il tendenziale, aumentandolo di quattro decimi all’1.2 per cento. La stima del nuovo tendenziale rivela già un certo grado di ottimismo; alla luce della recente decelerazione degli indicatori congiunturale e dell’andamento dello spread degli ultimi mesi; un valore più alto di un paio di decimi appare più realistico. A questo primo passaggio occorre aggiungere la manovra del Governo.

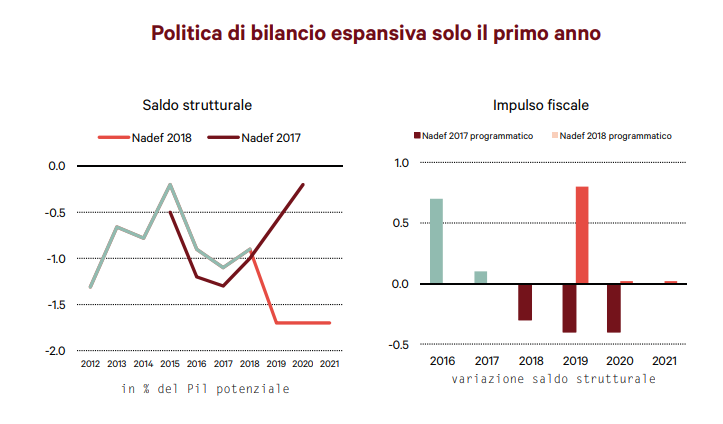

Questa è stata ripartita nel grafico in due parti: la prima è l’eliminazione della “clausola di salvaguardia” che pesa per sette di decimi di Pil e sulla cui quantificazione non vi è incertezza. La seconda è la manovra, dal valore facciale secondo la Nadef pari a mezzo punto di Pil, sulla cui quantificazione effettiva vi sono tutt’ora ampi margini di incertezza. Il Governo non ha esplicitato misure idonee di copertura, e questo rischia di fare lievitare i costi della politica annunciata. Va detto che sulla quantificazione della manovra netta l’approccio della Nadef è irrituale. Difatti la manovra dovrebbe essere di entità superiore all’impatto sul deficit soprattutto se, come nella Nadef, si ritiene che vi siano effetti sensibili sulla crescita. La maggiore crescita dovrebbe difatti avere effetti di retroazione sui conti pubblici. Nella Nadef però si scrive che gli effetti di retroazione sul bilancio non sono stati incorporati, per ragioni prudenziali. Riteniamo quindi che il target del 2.4 per cento possa essere raggiunto anche con una manovra netta più ampia di quella dichiarata nella Nadef.