Pubblichiamo un breve estratto delle conclusioni del Rapporto Banche del Cer (Centro Europa Ricerche) “Il sistema bancario italiano e gli effetti collaterali della politica monetaria espansiva” che sarà presentato mercoledì 4 marzo 2020 al Parlamentino del Cnel alle ore 15,30

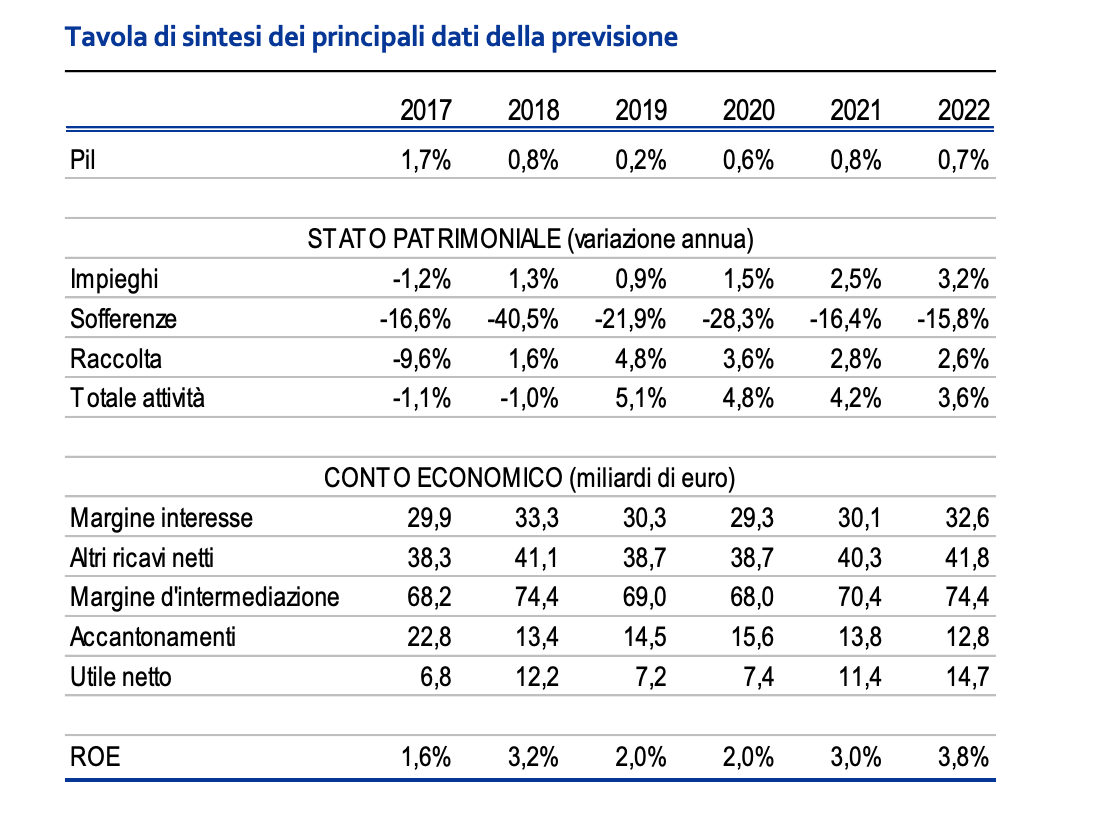

Il 2019 ha confermato due tendenze: la riduzione dello stock di crediti deteriorati e la contrazione del credito erogato alle imprese.

Le operazioni straordinarie di pulizia dei bilanci sono proseguite e lo stock di sofferenze lorde si è ridotto di oltre il 20%.

Questa buona notizia viene, tuttavia, compensata dalla nuova contrazione del credito destinato al settore produttivo.

Dopo il lieve incremento registrato l’anno precedente, nel 2019 si è nuovamente manifestata una riduzione dello stock dei crediti vivi alle imprese.

Il fenomeno è oggettivamente preoccupante, perché neanche la ripresa economica, seppur debole, è riuscita a stimolare le erogazioni.

Esaminando i vari indicatori disponibili riteniamo che ciò sia sostanzialmente riconducibile alla dinamica della domanda: minor numero di imprese, minor giro d’affari e maggior ricorso all’autofinanziamento hanno ridotto le necessità di credito complessive del sistema produttivo.

I tassi di interesse si confermano ai minimi storici. Ciò va a detrimento del margine di interesse, per anni la posta più importante all’interno del Conto economico.

Per questo motivo le banche cercheranno di migliorare la redditività puntando su altre forme di ricavo, pur considerando le difficoltà legate ad uno scenario economico deludente.

Secondo le nostre previsioni, il credito alle imprese si ridurrebbe anche quest’anno e ritornerebbe a crescere solo a partire dal 2021. Le erogazioni verso le famiglie, invece, sono previste in crescita a tassi costanti lungo tutto l’orizzonte di previsione.

La previsione sul sistema bancario è nel complesso positiva, con utili di esercizio in tutti gli anni di previsione.

Concorrono a tale risultato i minori accantonamenti richiesti dalla riduzione della rischiosità, la ripresa del margine di interesse conseguente all’aumento dei tassi d’interesse dal 2021 e i minori costi di gestione consentiti dai processi di ristrutturazione avviati negli ultimi anni.

Il capitolo conclusivo del Rapporto Banche presenta uno studio sui side effects delle politiche monetarie espansive della BCE.

Senza voler mettere in discussione l’opportunità degli interventi della banca centrale, riteniamo necessario approfondire la natura e la misura degli effetti distorsivi prodotti da un decennio di politica monetaria ultra espansiva.

A partire dall’analisi dell’impatto delle misure della BCE sui bilanci bancari e del costo di gestione dell’ingente liquidità iniettata nei mercati, si mostra come, in realtà, solo una parte della maggiore liquidità sia stata effettivamente messa a disposizione di imprese e famiglie.

Si studiano altresì le differenti modalità con cui la BCE ha proceduto all’acquisto di titoli privati tra i diversi paesi dell’Area euro e, infine, le eventuali conseguenze che la riduzione della spesa per interessi ha avuto in termini di allentamento della disciplina di bilancio.

Il capitolo si chiude con una riflessione sulle cause che hanno portato la BCE a tenere attive per molti anni le misure di stimolo.

Le motivazioni risiedono in una politica fiscale e in una impostazione della vigilanza bancaria che hanno agito da freno sull’economia, indebolendo la catena di trasmissione della politica monetaria e, quindi, obbligando la banca centrale ad incrementare durata e portata degli stimoli pur di riuscire a conseguire l’obiettivo della stabilità dei prezzi.