E’ passato giusto un mese dall’improvvisa crisi della Silicon Valley Bank, la banca di riferimento delle aziende tecnologiche, fallita in un weekend per l’improvvisa uscita di depositi dovuta a una crisi di fiducia dei correntisti e alle conseguenze dell’aumento dei tassi di interesse.

Le autorità americane hanno poi garantito tutti i depositi, anche sopra la soglia di 250.000 dollari, e in Europa regolatore e banca centrale svizzera hanno organizzato il salvataggio di Credit Suisse da parte di Ubs, epilogo di un’altra crisi di fiducia non direttamente connessa alla prima ma almeno altrettanto pericolosa. E adesso, è tutto finito?

In Borsa sembrava tornata la serenità, nell’ultimo mese l’indice bancario Stoxx Europe 600 ha addirittura guadagnato il 6,53 per cento. E invece non è finita. Proprio per niente.

COSA SUCCEDE A CHARLES SCHWAB?

Adesso l’attenzione è concentrata su Charles Schwab, una banca con un bilancio quasi tre volte quello della Silicon Valley Bank, con attivi per 552 miliardi di dollari.

A differenza della Svb, Charles Schwab è una banca specializzata nei servizi retail, cioè alla clientela comune, invece che a start-up e fondi di investimento.

I depositi presso Charles Schwab sono scesi del 30 per cento rispetto a un anno fa, e dell’11 per cento da inizio anno.

Non è un bel segnale: la fuga dei depositi può far fallire una banca. Come è stato per Svb e nell’epoca degli smartphone non c’è neanche più bisogno di una “corsa agli sportelli” in senso fisico per innescare il crollo, bastano pochi clic sulla app della propria banca per spostare altrove i soldi.

Le banche sono strutturalmente esposte al rischio costante di fallimento, il loro intero modello di business si fonda sul presupposto che i depositanti non vadano tutti insieme a chiedere indietro i soldi che hanno prestato a breve termine alla banca.

Anche se non ci pensiamo mai, i soldi che sono sul nostro conto corrente non sono tutti davvero lì: noi li abbiamo prestati alla banca che poi li usa come crede (e come le regole le consentono).

In pratica si finanzia a costo quasi zero da noi depositanti, anzi di solito ci fa anche pagare commissioni per la gestione del conto corrente, ma poi presta quei soldi a lungo termine a tassi più elevati, per esempio per finanziamenti alle imprese o per mutui immobiliari per le famiglie.

Se i depositanti iniziano a chiedere indietro i loro soldi, semplicemente, la banca non è in condizione di accontentarli tutti.

La garanzia del fondo Fdic (negli Usa, Fitd in Italia) dovrebbe scoraggiare la “corsa agli sportelli”, nel senso che dovrebbe disinnescare il movente di correre a ritirare i soldi prima che la banca fallisca e non sia in grado di rimborsarli.

Ma non può evitare che i depositanti facciano i conti e capiscano che è molto più razionale spostare altrove i soldi perché, semplicemente, rendono di più che sul conto corrente.

Un tema che non si poneva quando i tassi di interesse erano intorno a zero o sotto zero, ma adesso che titoli di Stato sicuri rendono intorno al 5 per cento, e che l’inflazione erode le somme ferme sul conto, i risparmiatori più razionali muovono i loro soldi altrove. E anche le banche stesse, come dimostra il bilancio di Charles Schwab.

DOPO SVB, CHARLES SCHWAB?

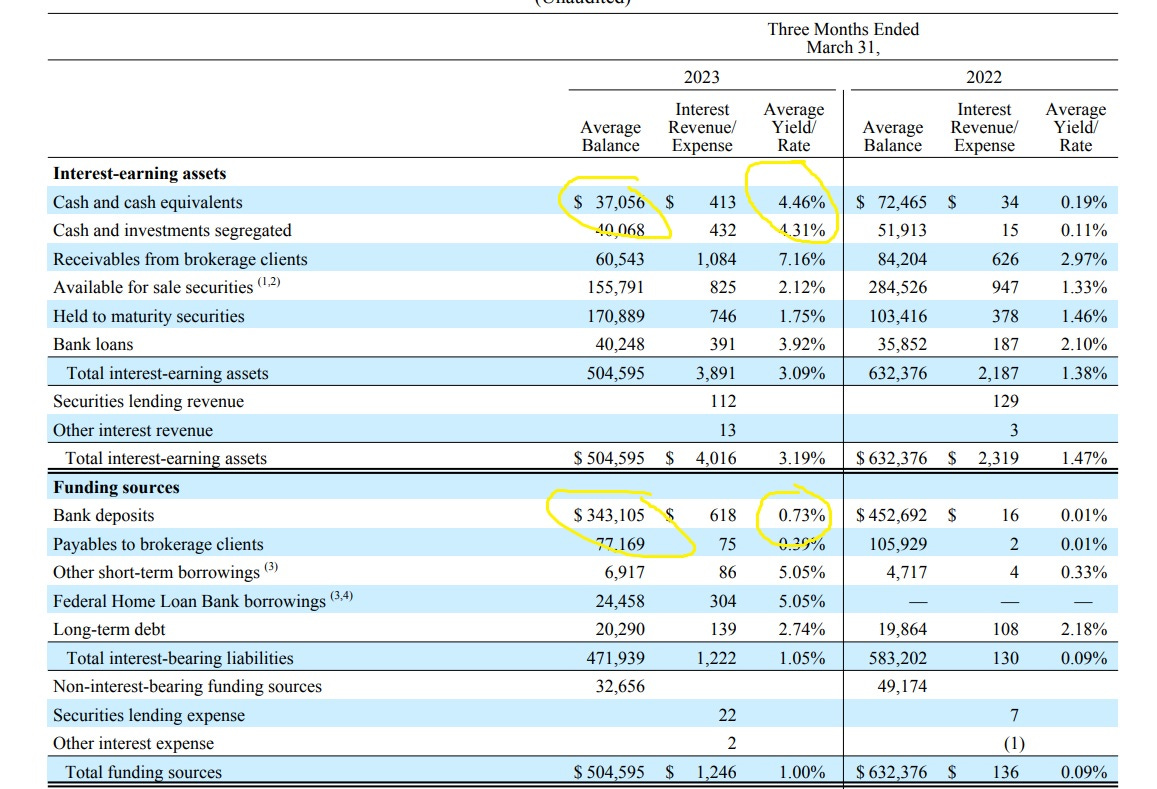

I depositi presso Charles Schwab sono scesi da 452,7 miliardi di dollari medi nel 2022 a 343,1 nel primo trimestre 2023. Questa forma di finanziamento alla banca costa appena lo 0,73 per cento in remunerazione ai depositanti, che è come dire che i depositanti non incassano quasi nulla.

I titoli molto liquidi e a breve termine, così sicuri e commerciabili che vengono classificati insieme al contante (nella voce “cash and cash equivalents”) rendono a Charles Schwab il 4,46 per cento mentre nel 2022 rendevano in media lo 0,19 per cento, prima che la Federal Reserve iniziasse ad alzare i tassi

I clienti più svegli di Charles Schwab stanno quindi spostando i propri risparmi dai conti correnti a forme di investimento a breve sicure e redditizie, come dimostra il fatto che i money market funds gestiti dalla stessa banca hanno quasi raddoppiato le somme investite, da 144,7 miliardi nel 2022 a 316,4 nel 2023.

Con questi numeri, insomma, le crisi bancarie sembrano non soltanto inevitabili, ma persino razionali. Perché i risparmiatori dovrebbero regalare i rendimenti garantiti dall’aumento dei tassi di interesse soltanto alle banche, mentre peraltro subiscono i costi dell’inflazione?

Come le banche, anche i sistemi assicurativi si fondano sul fatto che non tutti vengano risarciti nello stesso momento.

Il Fdic, il fondo che dovrebbe garantire ormai tutti i depositi americani fino a 250.000 dollari, ha una dotazione intorno a 128 miliardi, adatta giusto a una crisi bancaria di media taglia. Non certo a rimborsare davvero milioni di correntisti nel caso di una crisi sistemica.

INSOLVENTI

Manca un ingrediente a questa potenziale catastrofe al rallentatore: l’effetto dell’aumento dei tassi di interesse sul valore dei titoli obbligazionari in bilancio. Sia Svb che Silvergate, l’altra banca che si è auto-messa in liquidazione prima della corsa agli sportelli, avevano investito il grosso delle loro risorse in titoli con una durata di almeno 10 anni (79 per cento degli asset di Svb e 73 per cento di Signature).

I clienti possono riavere indietro i loro soldi con un clic, le banche ci mettono un decennio: l’equilibrio è fragile e si fonda, di fatto, sulla disponibilità dei clienti a lasciar erodere i propri risparmi dall’inflazione mentre le banche guadagnano sulla differenza tra i bassi tassi pagati ai depositanti e quelli alti incassati sui prestiti o sugli investimenti.

Se però salgono i tassi di interesse come reazione all’inflazione, il valore di quei titoli a lunga scadenza scende: niente di male se la banca li tiene in bilancio e si limita a incassare le cedole in attesa del rimborso, ma se li deve vendere per rimborsa i depositanti che reclamano indietro i loro risparmi allora si materializza la minusvalenza e la banca rischia di crollare (come è successo a Svb).

Quante banche americane sono quindi potenzialmente insolventi? Probabilmente tutte, rispondono l’economista Lawrence Kotlikoff e l’investitore Rick Miller, in un articolo su ProMarket.org, se le obbligazioni in bilancio venissero valutate a valori di mercato.

(Estratto di un articolo pubblicato nella newsletter Appunti di Stefano Feltri, ex direttore del quotidiano Domani)