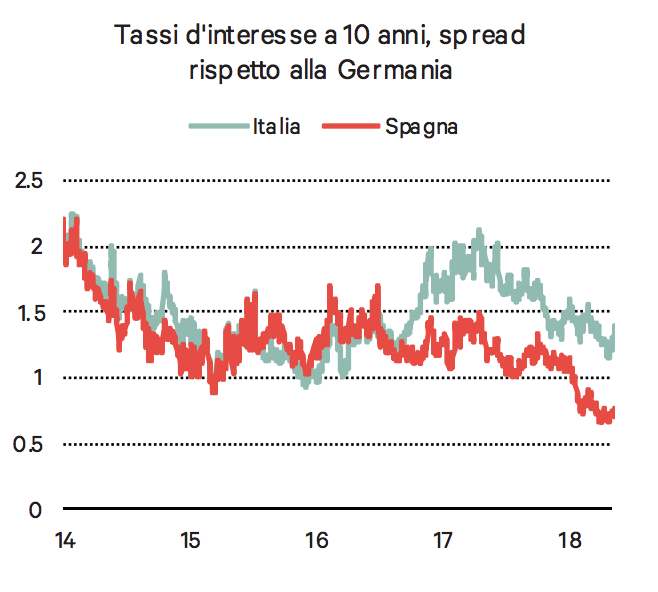

Le tensioni che hanno interessato i mercati internazionali non hanno avuto effetti di rilievo sull’eurozona. Anzi, nel corso della fase più recente si è osservata una fase di stabilità dei tassi a lunga tedeschi, e di riduzione degli spread dei paesi periferici. Il differenziale dei tassi Usa rispetto a quelli dell’eurozona si è quindi ampliato.

Si tratta di un andamento favorevole, considerando che anche nell’area euro il sostegno sul mercato dei titoli di Stato proveniente dagli acquisti della Bce tenderà a ridimensionarsi. Anche sui rendimenti dei titoli del debito italiano non si sono osservati cambiamenti di rilievo: certamente, dopo le elezioni vi è una certa attenzione sul quadro politico italiano, come si vede dal fatto che lo spread italiano è sceso meno di quello spagnolo.

DOSSIER TASSI

D’altra parte, un differenziale sui tassi favorevole alla Spagna è probabilmente appropriato vista la diversa dimensione del rapporto fra debito pubblico e Pil e considerando gli ampi divari di crescita fra i due paesi. Naturalmente, lo scenario politico italiano è in divenire e non è neanche scontata la formazione di un nuovo Governo.

LE PROPOSTE

Rispetto all’eventualità di un esecutivo basato sull’alleanza fra la Lega e il Movimento cinque stelle non è neanche chiara la reale portata delle misure di finanza pubblica che troveranno effettiva attuazione. Se prese al valore facciale degli annunci della campagna elettorale le proposte di cui si discute (reddito di cittadinanza, flat tax, superamento della legge Fornero, oltre all’intento, ribadito, di annullare le clausole di salvaguardia sull’Iva) conducono a quantificazioni fuori dagli ordini di grandezza compatibili con la sostenibilità dei conti nel medio termine (nelle versioni più ampie degli interventi le stime arrivano sino a quasi 100 miliardi, ma almeno 40 ammettendo delle versioni “soft” delle diverse misure, e questo consentirebbe di restare sotto la soglia del 3 per cento partendo dal saldo tendenziale del DEF).

LE VERSIONI

Possibile però che si opti per versioni meno estreme, applicate in maniera graduale e in parte “coperte” (e qui molto dipenderà dalle modalità di copertura). Naturalmente il percorso che porterà a definire i contorni della politica economica sarà lungo, e certamente non si esaurirà una volta definiti i punti dell’accordo di governo.

I FATTORI DI VULNERABILITA’

A prescindere dagli aspetti specifici delle vicenda politica interna, non va comunque trascurato il fatto che l’Italia si presenta all’appuntamento con l’avvio dell’uscita dal Qe in una situazione di maggiore vulnerabilità, data la dimensione dello stock di debito sul Pil più elevata rispetto alle altre economie dell’area euro. Per queste ragioni l’incertezza politica interna potrebbe pesare qualora le condizioni finanziarie complessive dell’eurozona dovessero iniziare a peggiorare, quando la Bce inizierà a seguire il percorso di normalizzazione già avviato negli Stati Uniti.