Banche con sempre meno dipendenti e sportelli, ma risultati netti aggregati in crescita grazie a un forte impulso alla cessione dei crediti deteriorati.

IL REPORT SU INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

A fare i conti in tasca ai cinque maggiori istituti di credito del Paese (Unicredit, Intesa Sanpaolo, Banco Bpm, Montepaschi, Ubi) è il sindacato First Cisl che ha confrontato i dati aggregati del primo semestre 2019 con quelli dello stesso periodo dello scorso anno.

LA STRATEGIA SUGLI NPL DI INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

Si tratta di una “strategia folle” perché gli Npl vanno gestiti “in house” secondo il segretario generale Riccardo Colombani, per cui “la corsa a liberarsi delle inadempienze probabili danneggia imprese e famiglie”.

LA RETE DISTRIBUTIVA DI INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

Senza dimenticare che se la rete distributiva delle banche prese in esame è al collasso – dal 30 giugno 2018 al 30 giugno 2019 si sono persi 9.849 posti di lavoro (- 3,8%) e 1.306 sportelli (- 3,8%) – aumenta parecchio il prodotto bancario per dipendente (426.000 euro, +3,2%).

LA PRODUTTIVITA’ DEL LAVORO DEI DIPENDENTI DI INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

Ne emerge dunque un’elevatissima produttività del lavoro che rischia però – è l’allarme del sindacato – di far perdere il radicamento territoriale con conseguente minore assistenza alle famiglie e alle piccole e medie imprese.

i CONFRONTI TRA INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

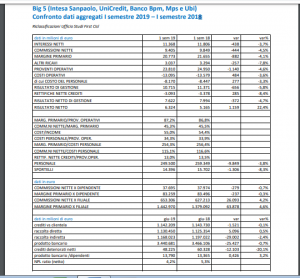

Scendendo nel dettaglio, si osserva che – sommando i risultati delle cinque maggiori banche italiane come appunto Unicredit, Intesa Sanpaolo, Banco Bpm, Montepaschi, Ubi – in un anno sono diminuiti gli interessi netti (-3,7%), le commissioni nette (-4,5%), il margine primario (-4,1%) ma anche i costi operativi (-3,6%) tra cui il costo del personale ha lasciato per strada il 3,3%. Se il risultato netto di gestione è calato del 4,7% tra giugno 2018 e giugno 2019, all’opposto il risultato netto è aumentato del 22,4% a oltre 6,3 miliardi di euro ovvero quasi 1,16 miliardi in più: un incremento dovuto a operazioni societarie straordinarie che hanno determinato cospicue plusvalenze ma hanno eliminato fonti di ricavo ricorrenti. Basti pensare che gli Npl in pancia alle Big five del nostro credito sono diminuiti del 20,1%, passando da 60,3 miliardi circa a oltre 48,2 miliardi, e che l’Npl ratio netto è migliorato ed è sceso di oltre un punto percentuale dal 5,3% al 4,2%.

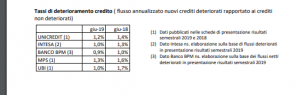

TASSI DI DETERIORAMENTO DEL CREDITO

Dallo studio si evince inoltre come i tassi deterioramento del credito in un anno, da giugno 2018 a giugno 2019, siano calati per ciascuna delle Big five italiane. In Ubi – che ne aveva di più in portafogli – si è verificato il maggior decremento, dall’1,7% all’1%, in Montepaschi invece sono scesi dall’1,6% all’1,3%. Seguono Unicredit (dall’1,4% all’1,2%), Intesa Sanpaolo (dall’1,3% all’1%), Banco Bpm (da 1% a 0,9%).

COSA DICE LA FIRST CISL

Una situazione da non sottovalutare secondo First Cisl perché “con il bassissimo livello dei tassi di interesse e l’altissimo flusso di commissioni sui servizi è indispensabile garantire l’equilibrio reddituale attraverso una proficua gestione del portafoglio crediti. E’ assurdo, pertanto, perdere soldi con folli cessioni di inadempienze probabili”. Per la sigla dei bancari di via Po “ha ragione Castagna, amministratore delegato di Banco Bpm, quando sostiene che ‘la migliore strategia è quella di trattarli internamente, a livello organico’”.

IL COMMENTO DEL SEGRETARIO GENERALE COLOMBANI

“Un’avventura senza ritorno” definisce “la corsa a liberarsi degli Utp (inadempienze probabili)“ il segretario generale Colombani. L’unica soluzione possibile è quella di “invertire la strategia della banche” perché così facendo “potremo registrare un diffuso rientro in bonis delle inadempienze probabili a livello sistemico, con riflessi positivi immediati e ingenti sui conti economici. Al contempo verrà salvaguardato il tessuto produttivo del nostro Paese: insomma una situazione win-win di importanza eccezionale”.

D’altra parte, è la riflessione successiva di Colombani, “il miglioramento del Npl ratio (netto) – dal 5,3% del giugno 2018 al 4,2% del giugno 2019 – e la bassissima incidenza dei nuovi flussi di crediti deteriorati al 30 giugno 2019 (tasso di deterioramento: Banco Bpm 0,9%, Intesa Sanpaolo 1%, Ubi 1%, Unicredit 1,2%, Mps 1,3%), peraltro in netto miglioramento rispetto a quelli relativi allo stessa data dell’anno precedente, evidenziano prospettive economiche in crescita per le banche. A maggior ragione – conclude il segretario generale First Cisl – si deve interrompere la frenesia della cessione ad ogni costo degli Utp”.