Dopo gli stress test Eba, la vigilanza europea ha reso note le priorità della sua azione per il 2019, basate su una mappa aggiornata dei rischi. Per le banche italiane si tratta di punti dolenti vecchi e nuovi: dagli Npl al rischio sovrano e di liquidità.

LA MAPPA DEI RISCHI 2019

La definizione della mappa dei rischi guida la pianificazione dell’attività della vigilanza europea (Meccanismo unico di vigilanza). E sin dalla sua nascita, nel 2014, il Muv indica a fine anno le priorità per l’anno successivo, consentendo alle banche di conoscere in anticipo i temi caldi su cui verterà la sua azione.

La comunicazione preventiva dei micro-obiettivi dell’attività di vigilanza e la programmazione degli interventi costituiscono un caposaldo del metodo di lavoro dell’autorità di vigilanza europea. L’azione si basa su ispezioni in loco e analisi tematiche che iniziano con la richiesta alle banche di numerosi dati e informazioni non sempre subito disponibili, ma che devono essere reperiti ed elaborati secondo gli standard richiesti. Le banche dovrebbero considerare positivamente il nuovo stile della vigilanza europea. Si tratta, certo, di una interazione continua molto impegnativa in termini di risorse impegnate, che tuttavia permette loro di prepararsi al meglio per la valutazione annuale (Supervisory Review Evaluation Process – Srep).

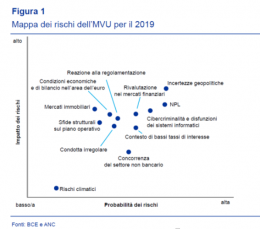

Mentre l’Eba (European Banking Authority) pubblicava l’esito degli stress test 2018 (si veda il commento di Andrea Resti), la vigilanza europea rendeva note le sue priorità per il 2019, basate sull’analisi della mappa dei rischi giudicati più rilevanti per le banche che ricadono direttamente sotto la sua supervisione (figura 1). Tra quelli ad alto impatto ed elevata probabilità di accadimento vi sono: non performing loans (Npl), incertezze geopolitiche, cibercriminalità e disfunzioni dei sistemi informatici.

LE PRIORITÀ DELL’AZIONE DELLA BCE PER IL 2019

Coerentemente con la mappa dei rischi, le priorità di alto livello (high-level priority areas) dell’azione di vigilanza europea per il 2019 riguardano tre aree.

- Rischio di credito: sono sempre in primo piano i crediti deteriorati, a cui si aggiunge l’analisi della qualità dei criteri che guidano la concessione di affidamenti, con ispezioni mirate su specifiche tipologie (per esempio, immobiliari).

- Gestione dei rischi – risk management. Gli ambiti individuati sono numerosi: l’attività ispettiva di controllo sui modelli interni di rating (Trim – Targeted review of internal models), tra i quali sono molto rilevanti quelli sul rischio di credito; ispezioni It e cyber; i temi dell’adeguatezza patrimoniale (Icaap, Internal Capital Adequacy Assessment Process) e dell’adeguatezza di liquidità (Ilaap, Internal Liquidity Adequacy Assessment Process). Si segnalano in particolare gli stress test sulla liquidità, volti a verificare la resilienza delle banche di fronte a shock di liquidità.

- Dimensioni di rischio molteplici, con due ambiti di indagine: la preparazione alla Brexit da un lato; il rischio di negoziazione e di mercato con la valutazione delle attività in portafoglio, dall’altro.

Tra le priorità maggiori non è più compreso il modello di business, che invece vi compariva nei tre anni precedenti, dal momento che di recente la vigilanza ha pubblicato una serie di indicazioni sul tema (per un commento si veda Maria Luisa di Battista e Laura Nieri); continuerà comunque a essere oggetto di vigilanza nell’ambito dell’attività svolta.

BANCHE ITALIANE E VIGILANZA NEL 2019

Per le banche italiane si prospetta una particolare attenzione per alcuni aspetti critici: 1) consistenze e strategie di smaltimento degli Npl, un problema che sembrava in fase di soluzione, ma con rischi di un accumulo in futuro, a causa di una possibile fase di ripresa economica più debole; 2) due ambiti legati al rischio sovrano e all’andamento dello spread (che non rientravano nello stress test sui dati del 2017): la valutazione dei portafogli titoli e il rischio di liquidità, un tema questo già oggetto di elevata attenzione in Italia negli ultimi mesi; 3) i sistemi informatici, per lo sviluppo dei quali le banche italiane non brillano.

Le banche sono preallertate: il menù è decisamente nutrito e le terrà impegnate a lungo con un considerevole impiego di risorse umane di elevata esperienza e specializzazione, soprattutto nell’ambito del risk management e della finanza, nonché di risorse informatiche, tempo uomo e tempo macchina. Sono ben attrezzate per svolgere il compito?

Articolo pubblicato su lavoce.info