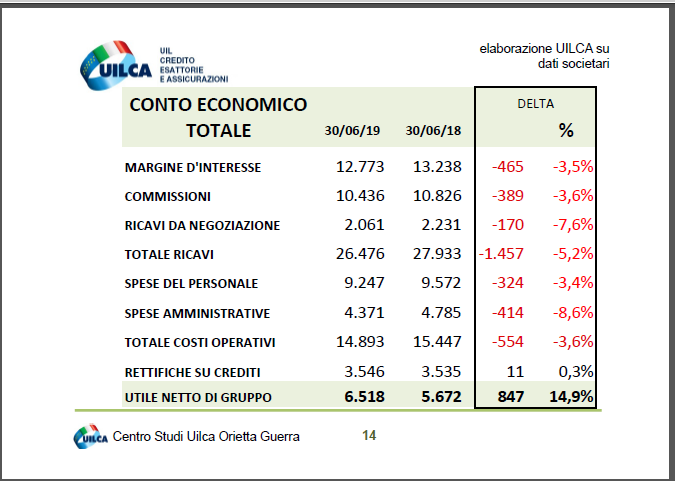

Nei conti economici dei primi sei mesi 2019 degli undici principali istituti di credito italiani spicca un aumento annuo dell’utile di 847 milioni, +14,9%, nonostante operazioni straordinarie.

E’ quanto emerge da una ricerca effettuata dal centro studi della Uilca “Orietta Guerra” che ha analizzato le semestrali di Intesa Sanpaolo, Unicredit, Montepaschi, Banco Bpm, Ubi, Bper, Credem, Volksbank, Credito Valtellinese, Banco Desio, Popolare di Sondrio.

Da notare peraltro che le principali voci del conto economico complessivo di tutte le banche prese in esame mostrano una continua contrazione sia nei ricavi (-5,2%) sia nei costi operativi (-3,6%).

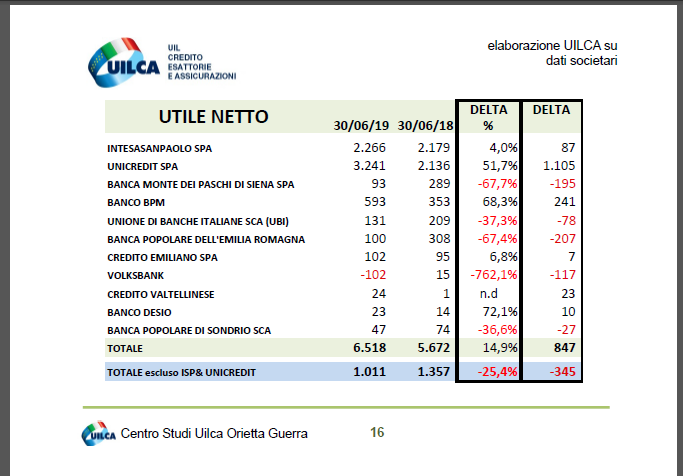

UTILE NETTO

Se è vero che l’utile netto risulta in crescita del 14,9% (+847 milioni), occorre evidenziare che – escludendo i due gruppi maggiori Unicredit e Intesa Sanpaolo, che fanno segnare rispettivamente +51,7% e +4% – l’utile netto complessivo scende del 25,4% ovvero 345 milioni in meno. In particolare, a far registrare i cali più consistenti sono Volksbank (-762,1%), Montepaschi (-67,7%) e Bper (-67,4%) mentre gli incrementi maggiori sono di Banco Desio (+72,1%) e Banco Bpm (+68,3%).

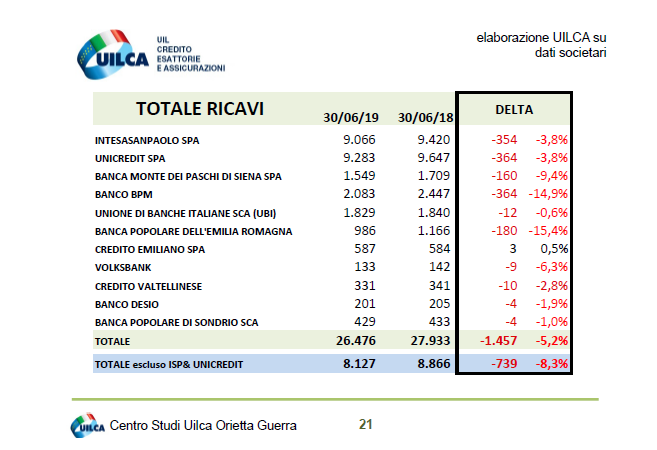

RICAVI

Guardando ai ricavi, scesi del 5,2% (-1,4 miliardi), l’unico gruppo col segno più è Credem a +0,5% con 3 milioni. Gli altri tutti in rosso con Bper che cede il 15,4%, Banco Bpm il 14,9%, Mps il 9,4%. Male pure Unicredit e Intesa Sanpaolo che lasciano sul terreno il 3,8% rispettivamente con -364 milioni e -354 milioni. Sopra la media pure Volksbank (-6,3%), sotto invece Credito Valtellinese (-2,8%), Banco Desio (-1,9%) e Popolare di Sondrio (-1%).

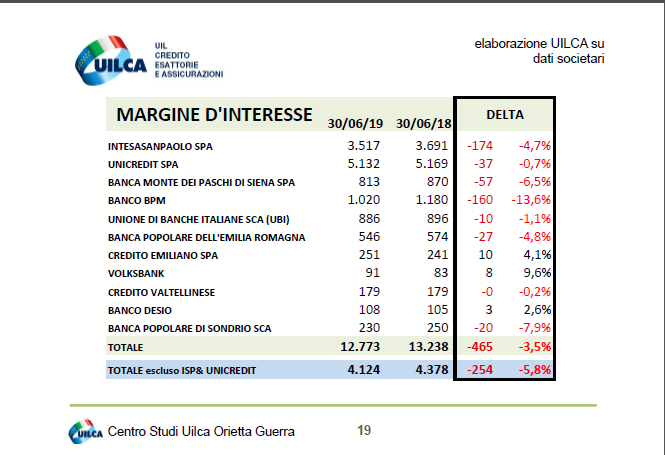

MARGINE D’INTERESSE

Il margine d’interesse, che nel totale delle 11 banche cede il 3,5% (-465 milioni), è positivo solo per Volksbank (+9,6%), Credem (+4,1%) e Banco Desio (+2,6%). Le flessioni maggiori si registrano per Banco Bpm (-13,6%), Popolare di Sondrio (-7,9%) e Montepaschi (-6,5%) mentre Intesa Sanpaolo cede il 4,7% e Unicredit lo 0,7%.

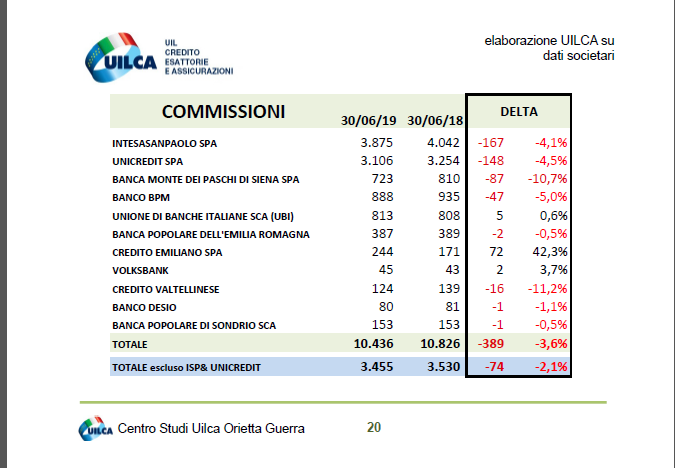

COMMISSIONI

In calo anche le commissioni (-3,6% che migliora a -2,1% escludendo Unicredit e Intesa Sanpaolo) che sono in positivo solo per Credem (+42,3%), Volksbank (+3,7%) e Ubi (+0,6%). E se nei gruppi guidati da Jean Pierre Mustier e da Carlo Messina le commissioni diminuiscono del 4,5% e del 4,1%, nel Credito Valtellinese scendono dell’11,2%, in Montepaschi del 10,7% e in Banco Bpm del 5%.

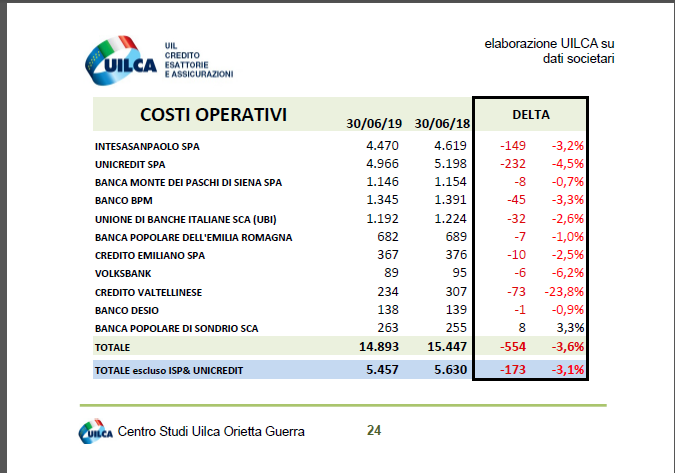

COSTI OPERATIVI

Come si evidenziava, di pari passo con il calo dell’utile e dei ricavi va anche la flessione dei costi operativi che cedono il 3,6% (-554 milioni), 3,1% (-173 milioni) se si escludono Intesa Sanpaolo e Unicredit che fanno registrare un decremento rispettivamente del 3,2% e del 4,5%. Costi con il segno più solo per Popolare Sondrio (+3,3%, 8 milioni). Tra i cali maggiori a livello percentuale Credito Valtellinese (-23,8%) seguito da Volksbank (-6,2%), Banco Bpm (-3,3%), Ubi (-2,6%) e Credem (-2,5%).

IL COMMENTO DELLA UILCA

“I dati aggregati – spiega il responsabile del Centro Studi Uilca Orietta Guerra, Roberto Telatin – evidenziano un margine d’interesse in contrazione del 3,5% e le commissioni del 3,6%, mentre i ricavi complessivamente cedono il 5,2% rispetto allo stesso periodo del 2018. Ogni istituto di credito ha sviluppato e svilupperà le proprie azioni per centrare gli obiettivi proposti nei piani industriali presentati, tuttavia è necessario soffermarsi sulla situazione economica e politica del Paese, per definire le prospettive dei vari istituti di credito”.

Secondo il segretario generale Uilca, Massimo Masi, “quando accade una contrazione dei ricavi contemporaneamente alla riduzione dei costi operativi è necessario chiedersi se la continua riduzione delle spese, soprattutto del personale, è la via corretta per accrescere il valore dell’impresa, oppure se vi sono altre strade da percorrere. Inoltre – continua Masi – ‘l’argenteria di famiglia’ ormai è finita in quasi tutte le banche e fare utili con operazioni straordinarie, quali cessioni di partecipazioni, ora non più strategiche per perseguire gli obiettivi reddituali promessi nei piani industriali, potrebbe non essere la scelta che garantisce solidità al sistema, soprattutto perché questi utili sono liquidati agli azionisti e non investiti nelle banche”.