Come sono andati i conti delle maggiori banche italiane come Intesa Sanpaolo, Unicredit, Mps, Carige, Banco Bpm, Ubi e Popolare di Sondrio nei primi 9 mesi dell’anno? E come è stata la progressione dei primi tre trimestri?

A queste domande risponde indirettamente una ricerca del centro studi della Uilca, la federazione dei bancari della Uil capitanata da Massimo Masi.

ECCO LE CONCLUSIONI DEL CENTRO STUDI UILCA

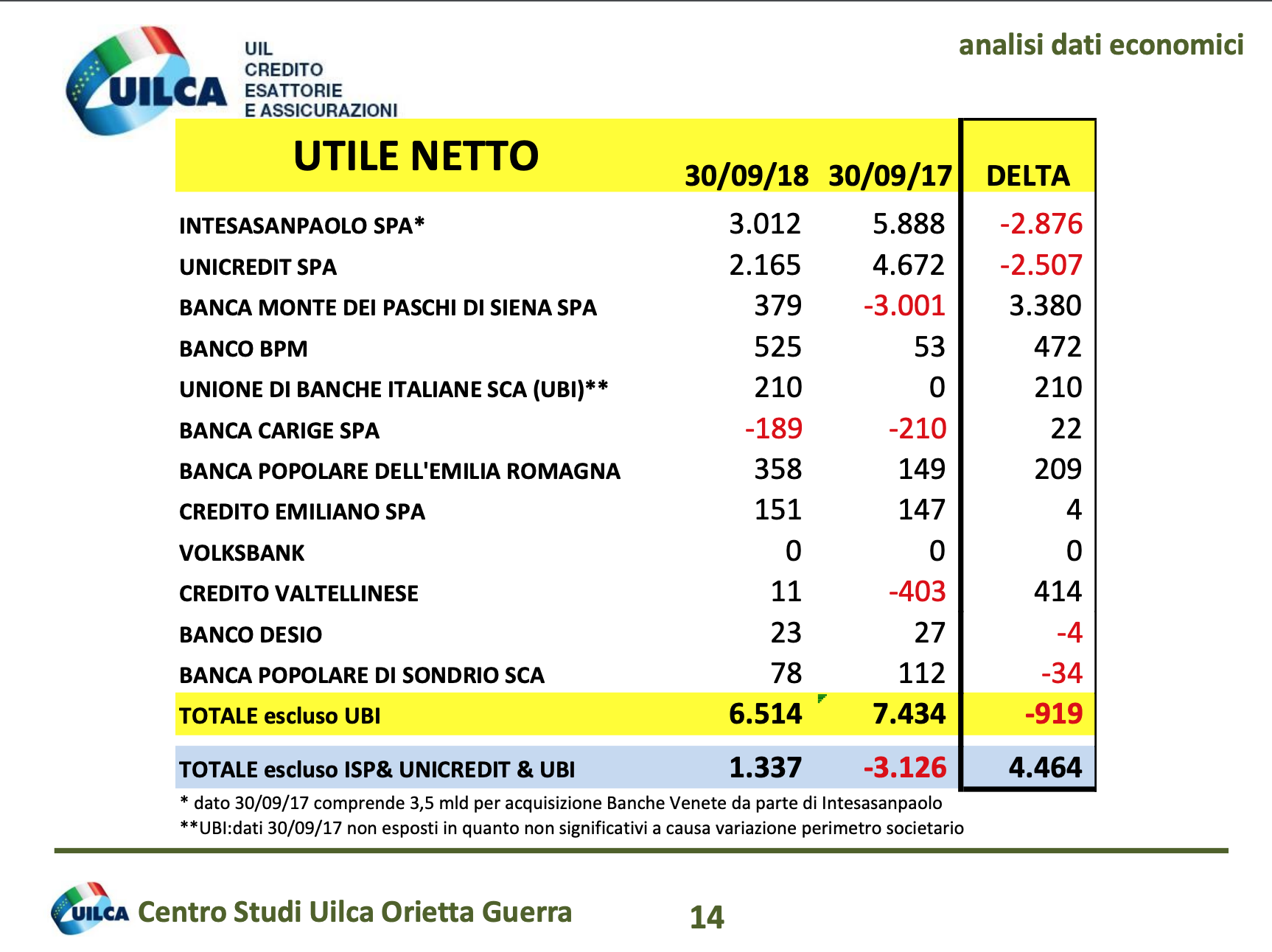

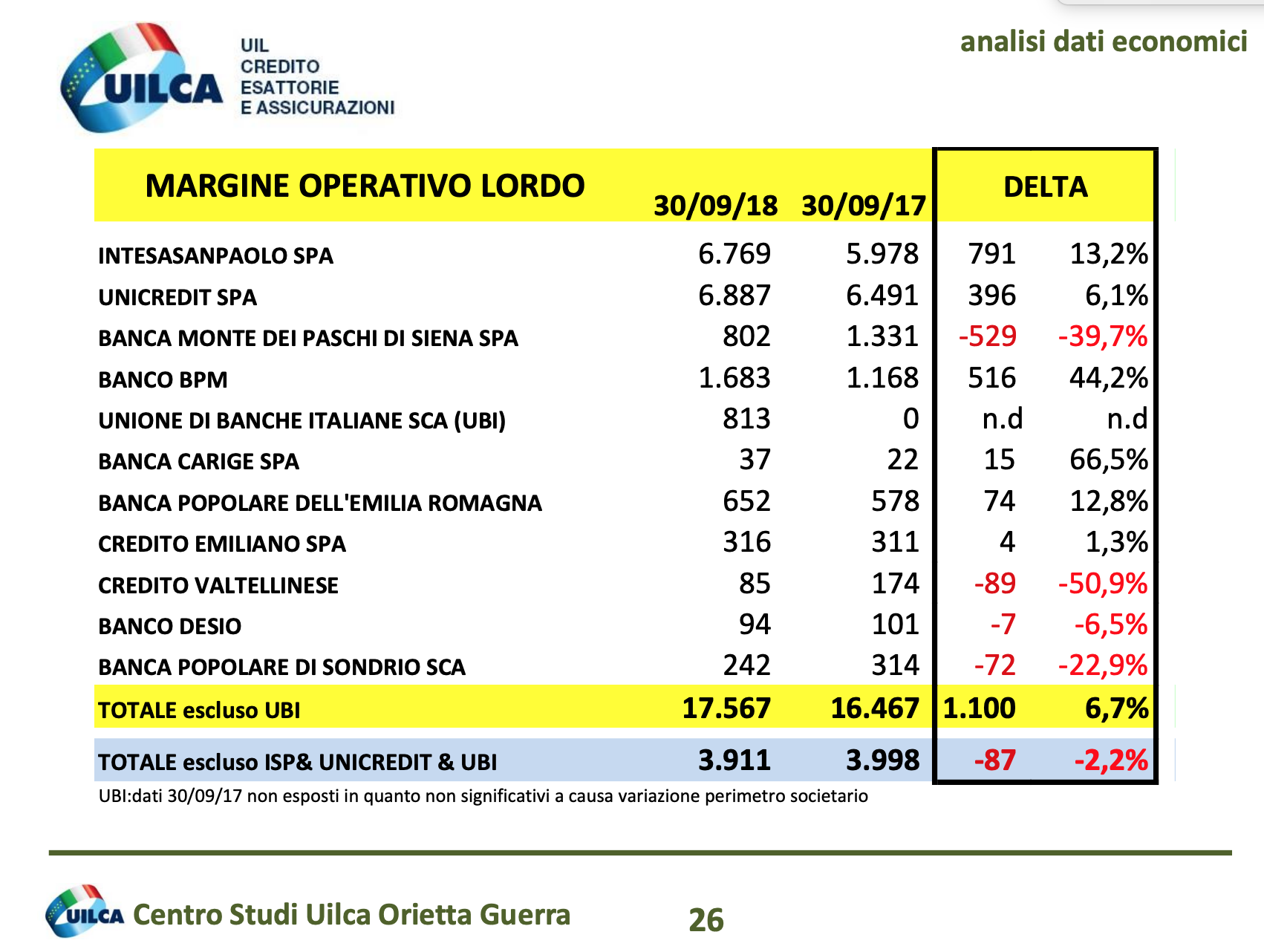

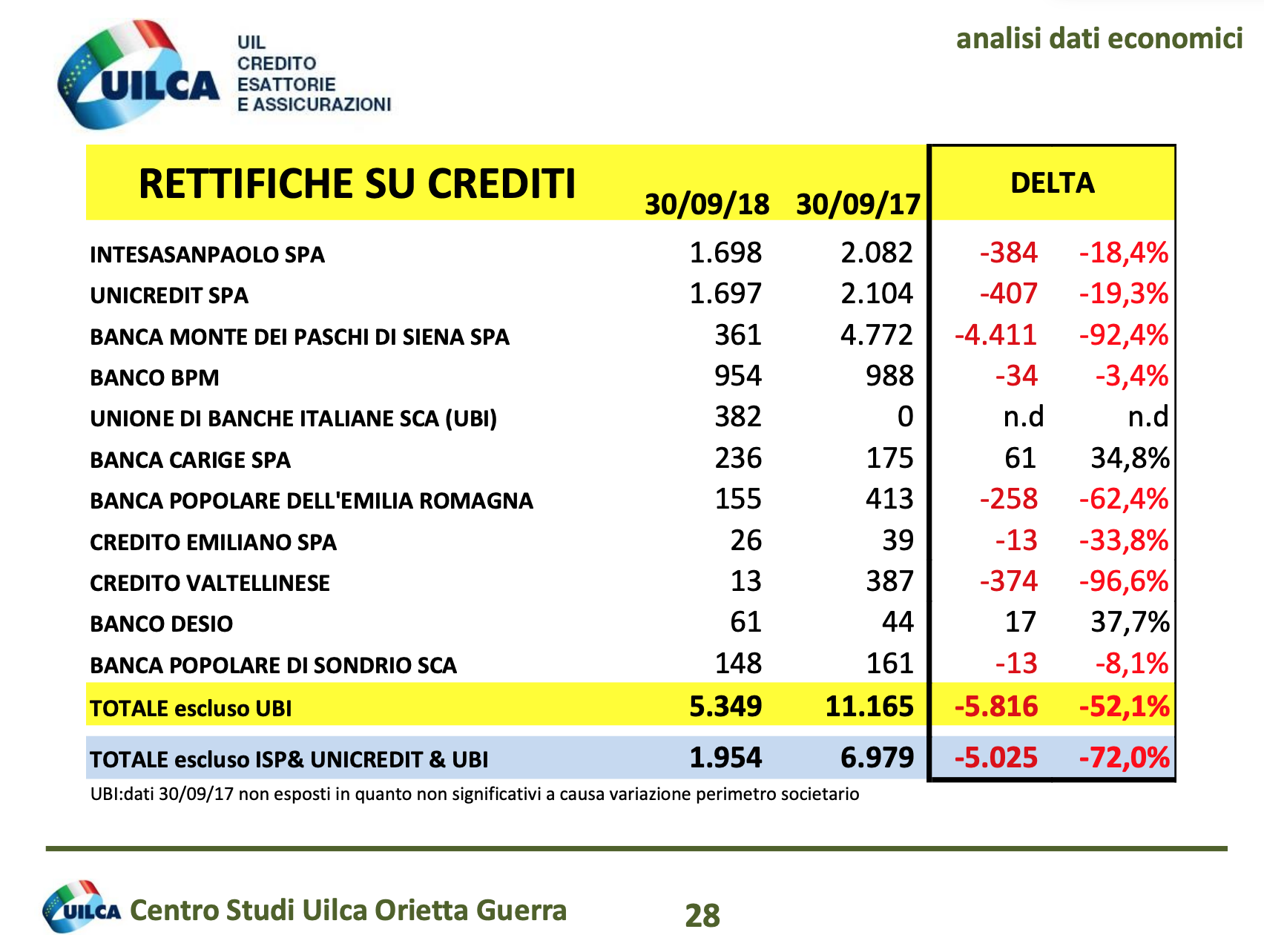

Rispetto allo stesso periodo del 2017, l’analisi dei conti economici dei principali istituti di credito italiani, relativa al terzo trimestre 2018, curata dal responsabile del Centro Sudi Uilca Orietta Guerra, Roberto Telatin, ha evidenziato un incremento complessivo dell’utile al netto delle operazioni straordinarie.

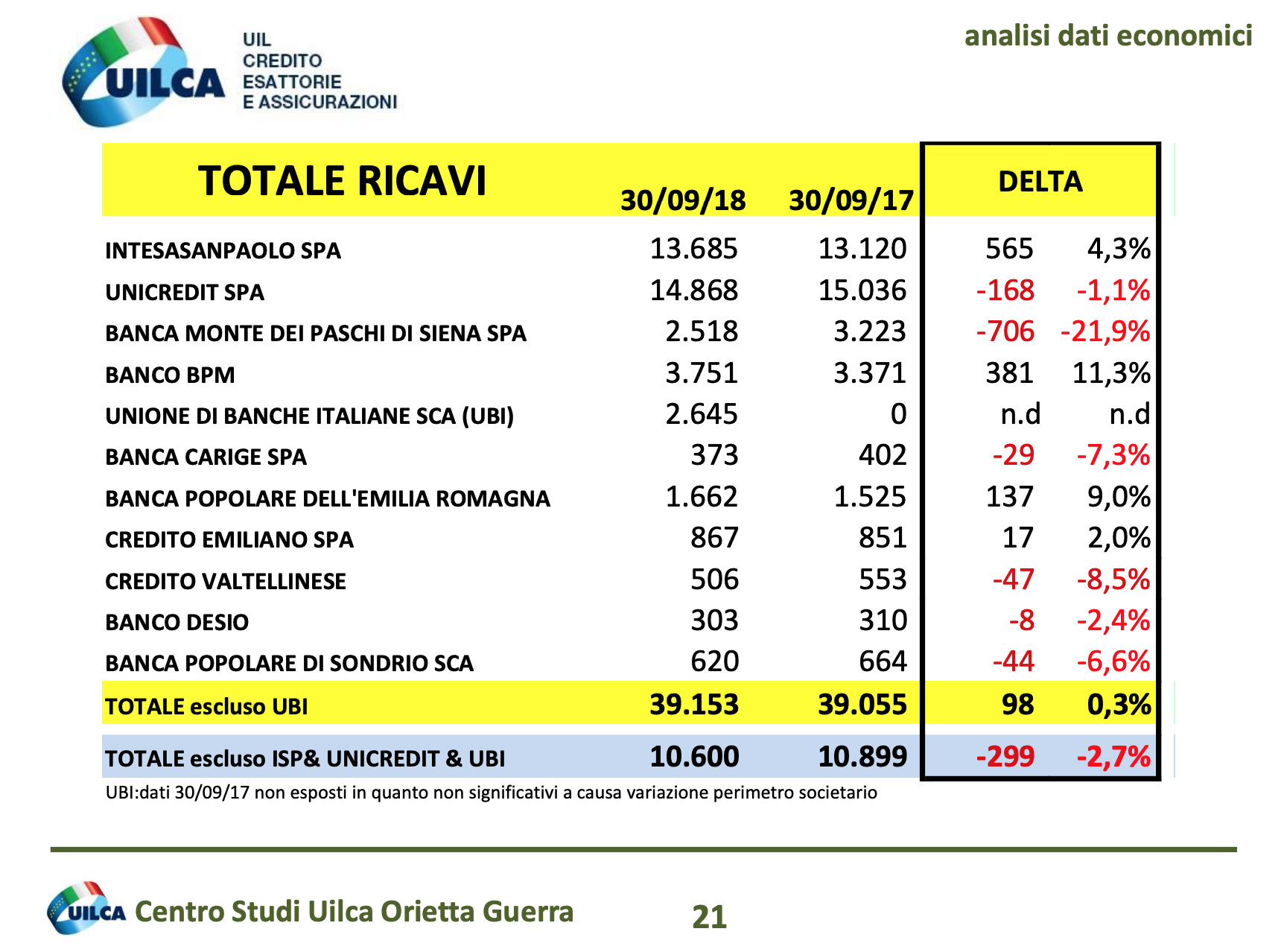

TUTTI I CONTI DI INTESA SANPAOLO, UNICREDIT, MPS, BANCO BPM, UBI, POPOLARE SONDRIO

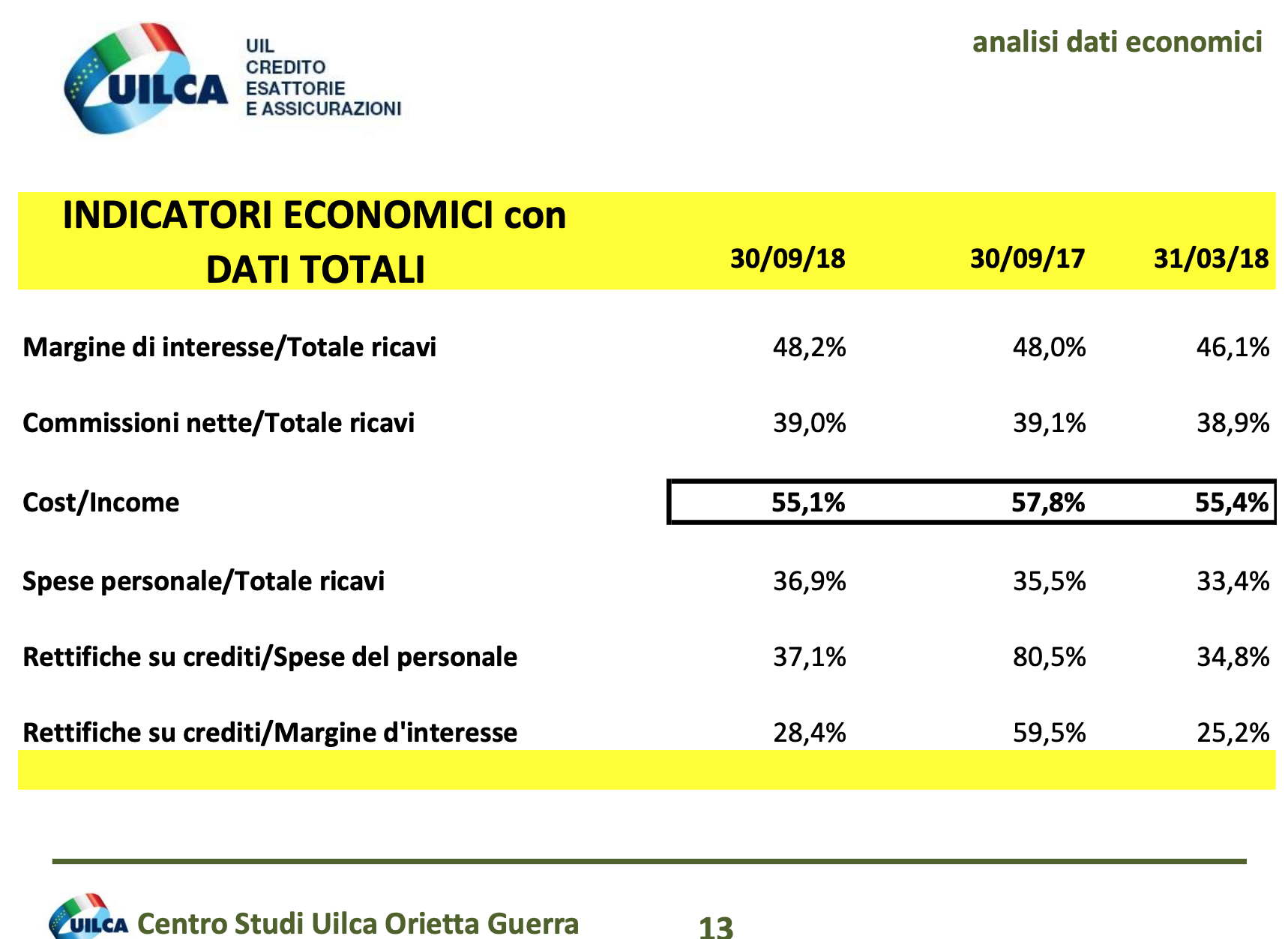

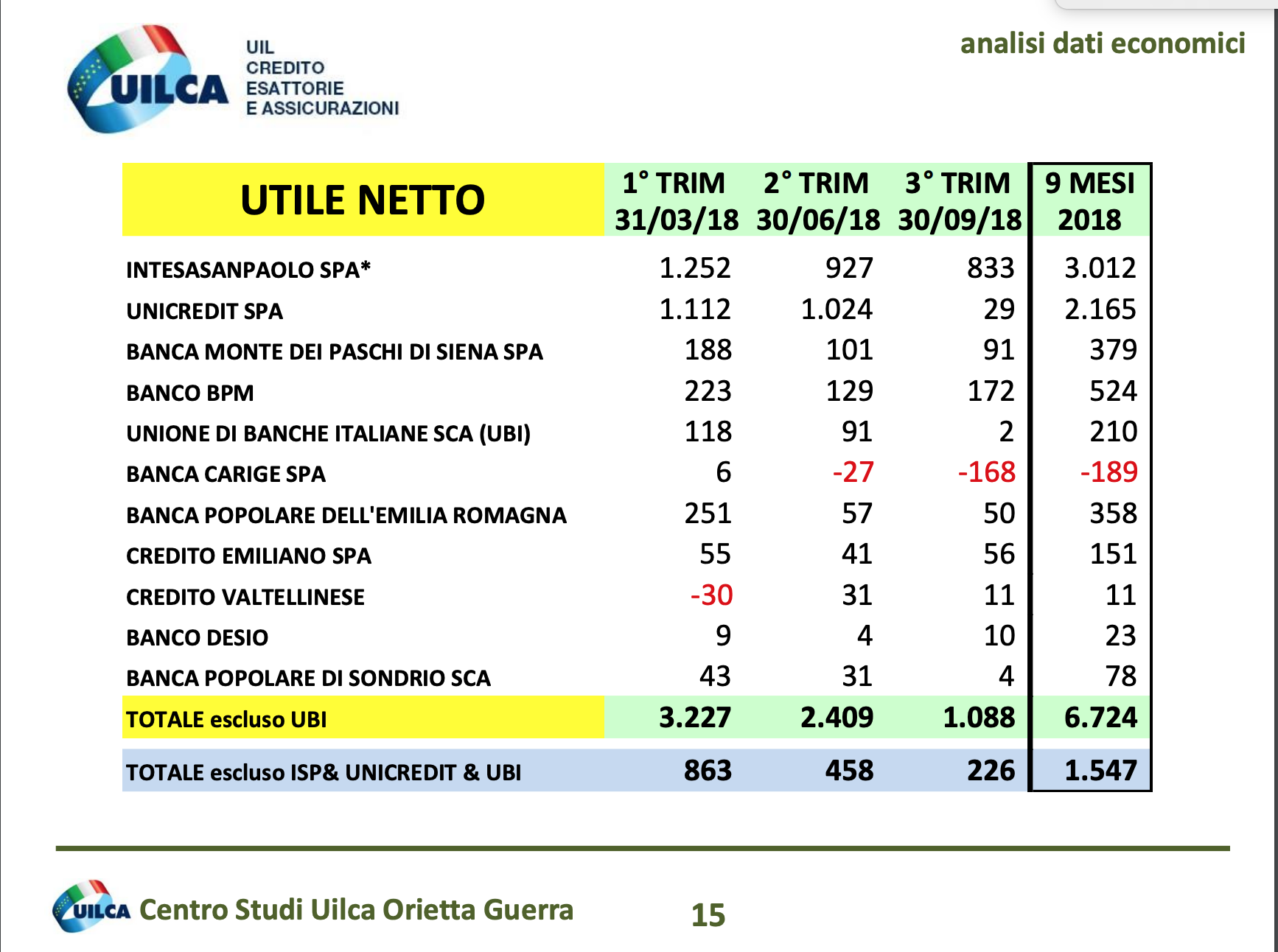

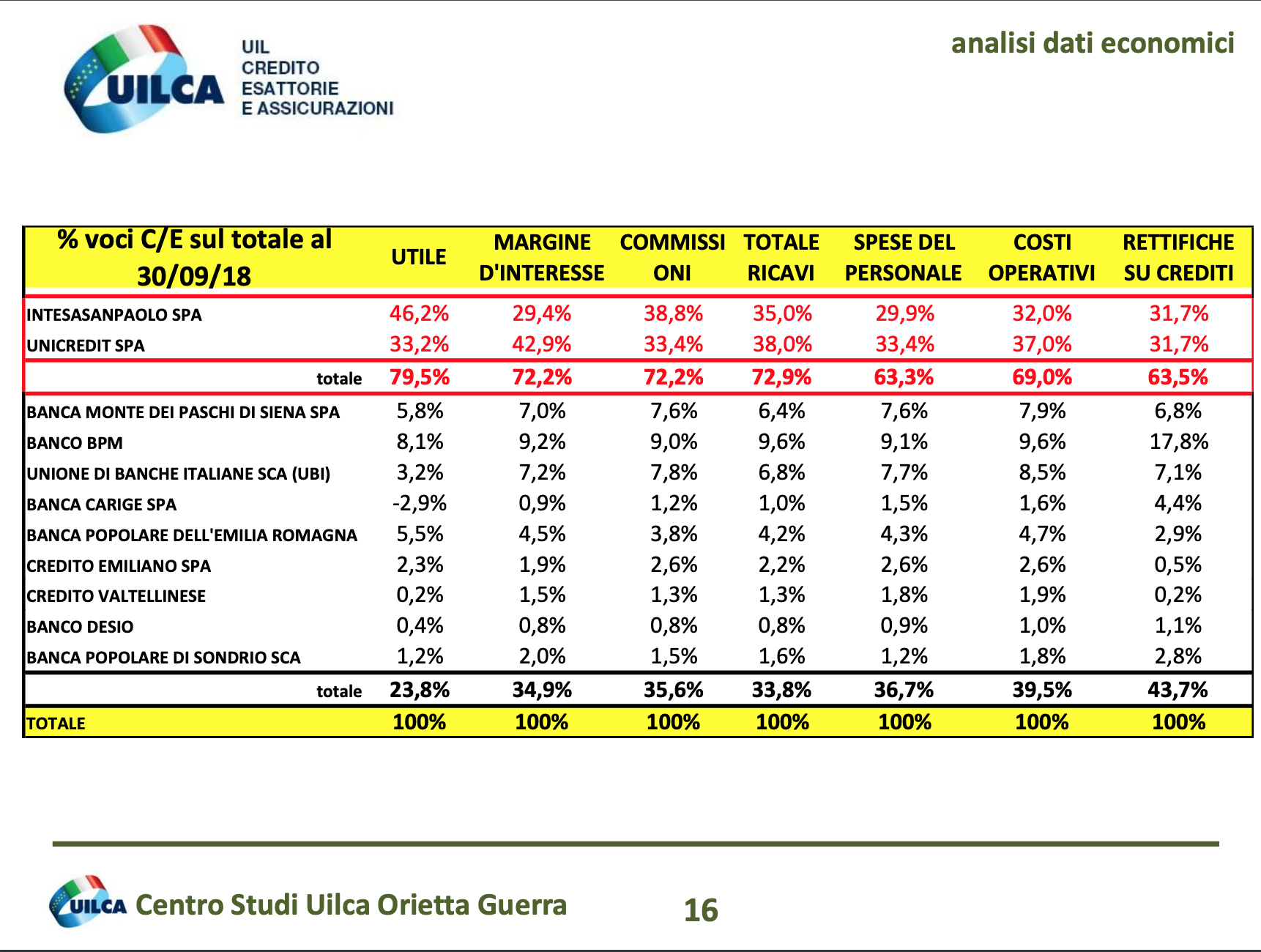

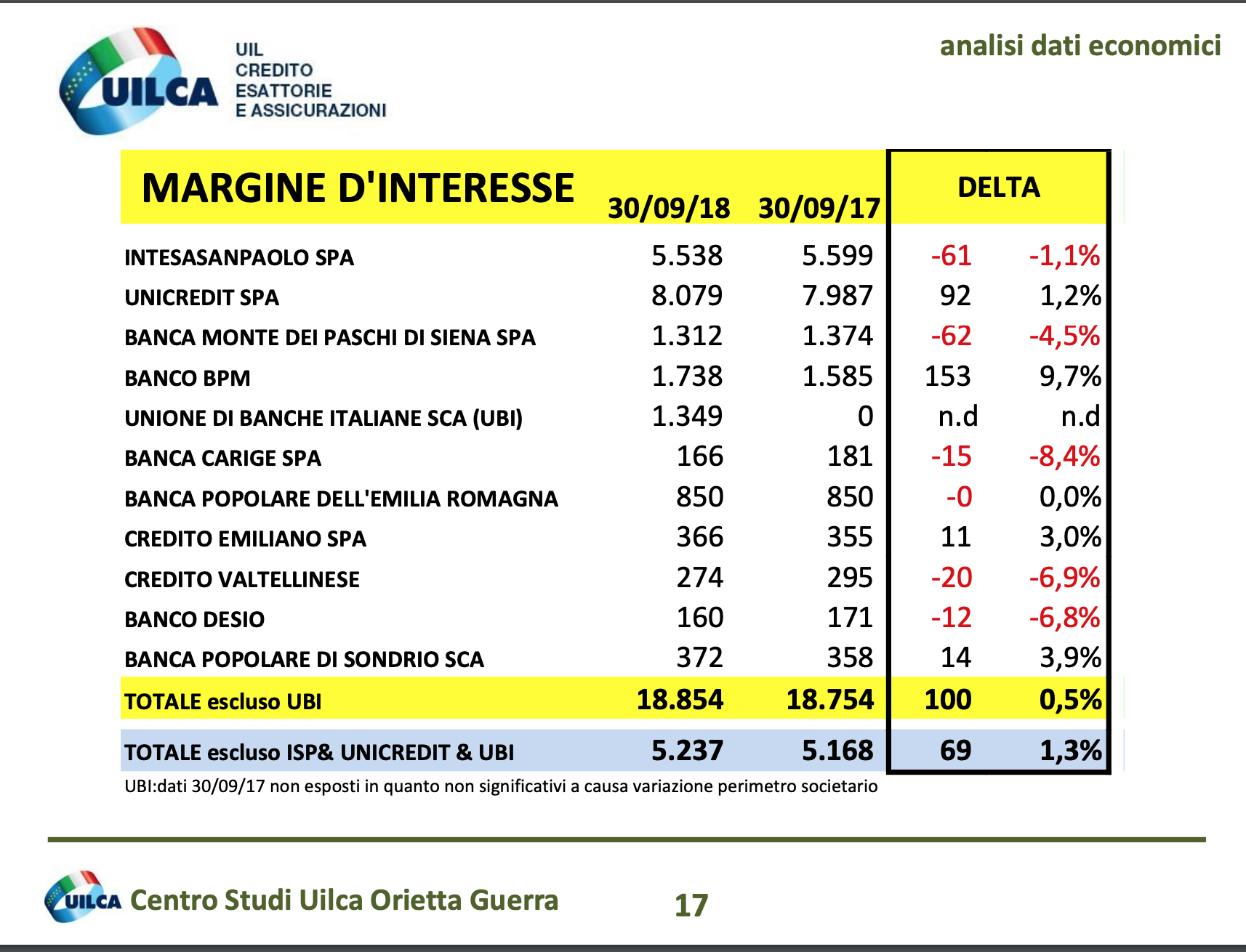

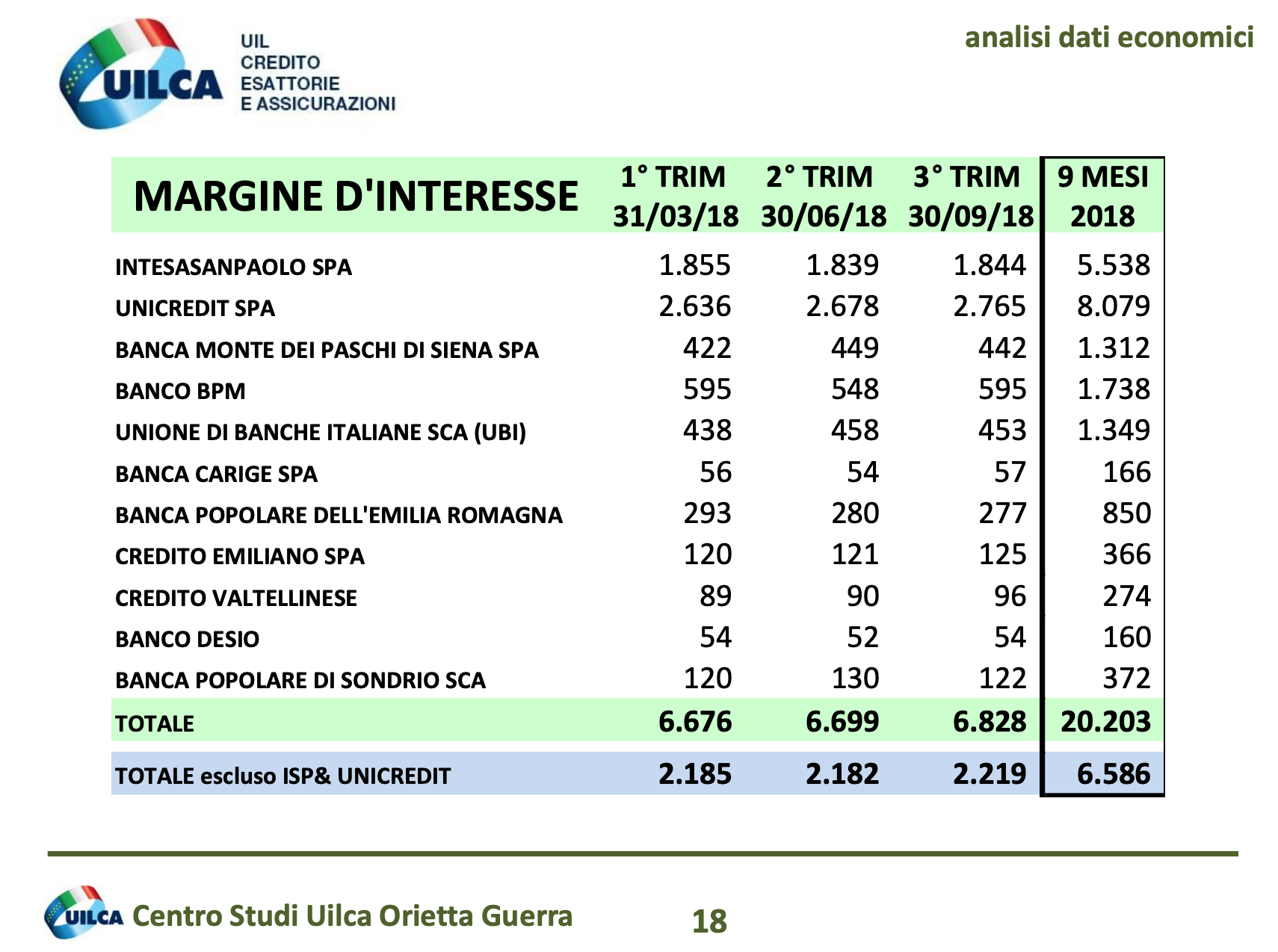

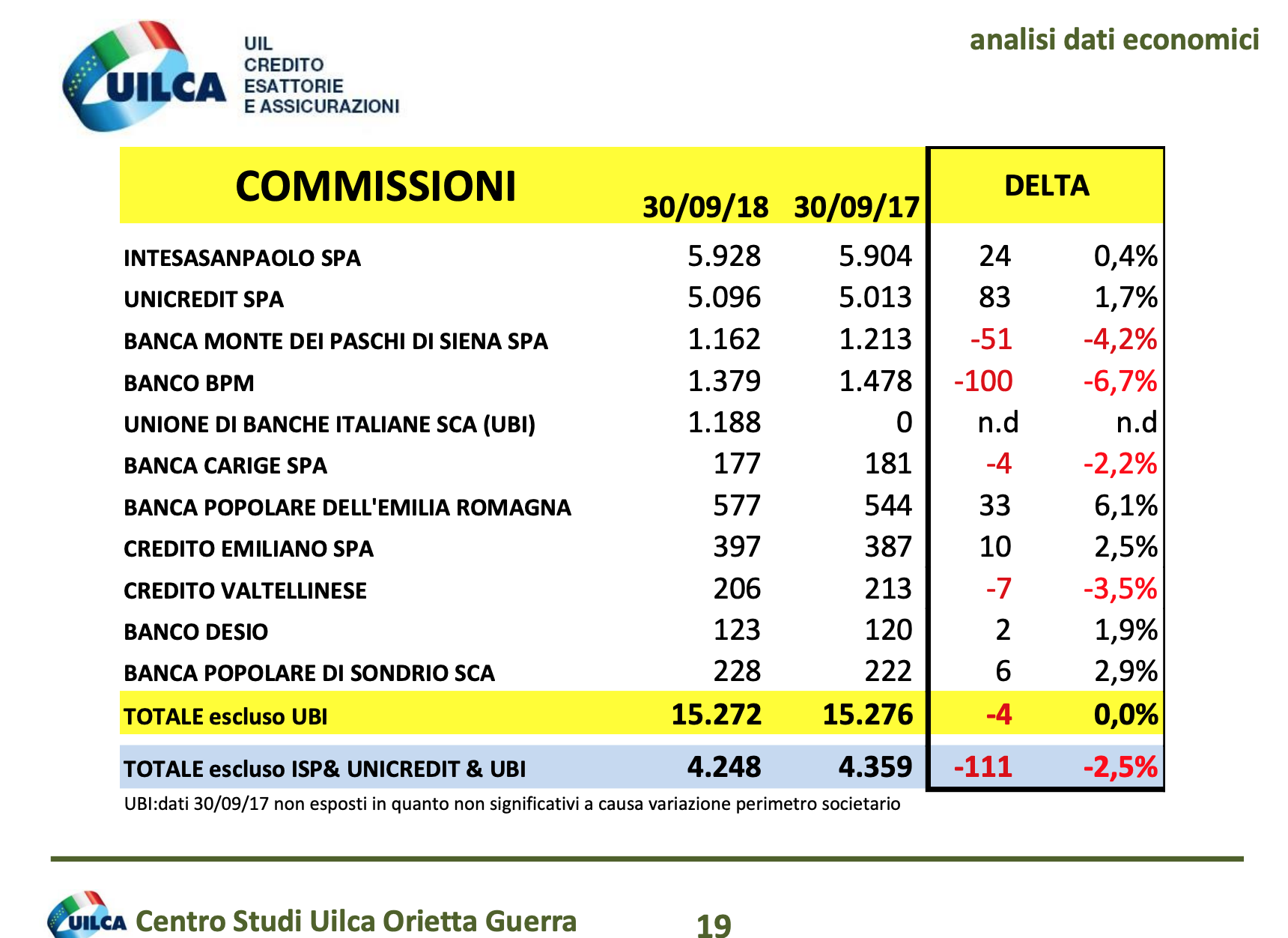

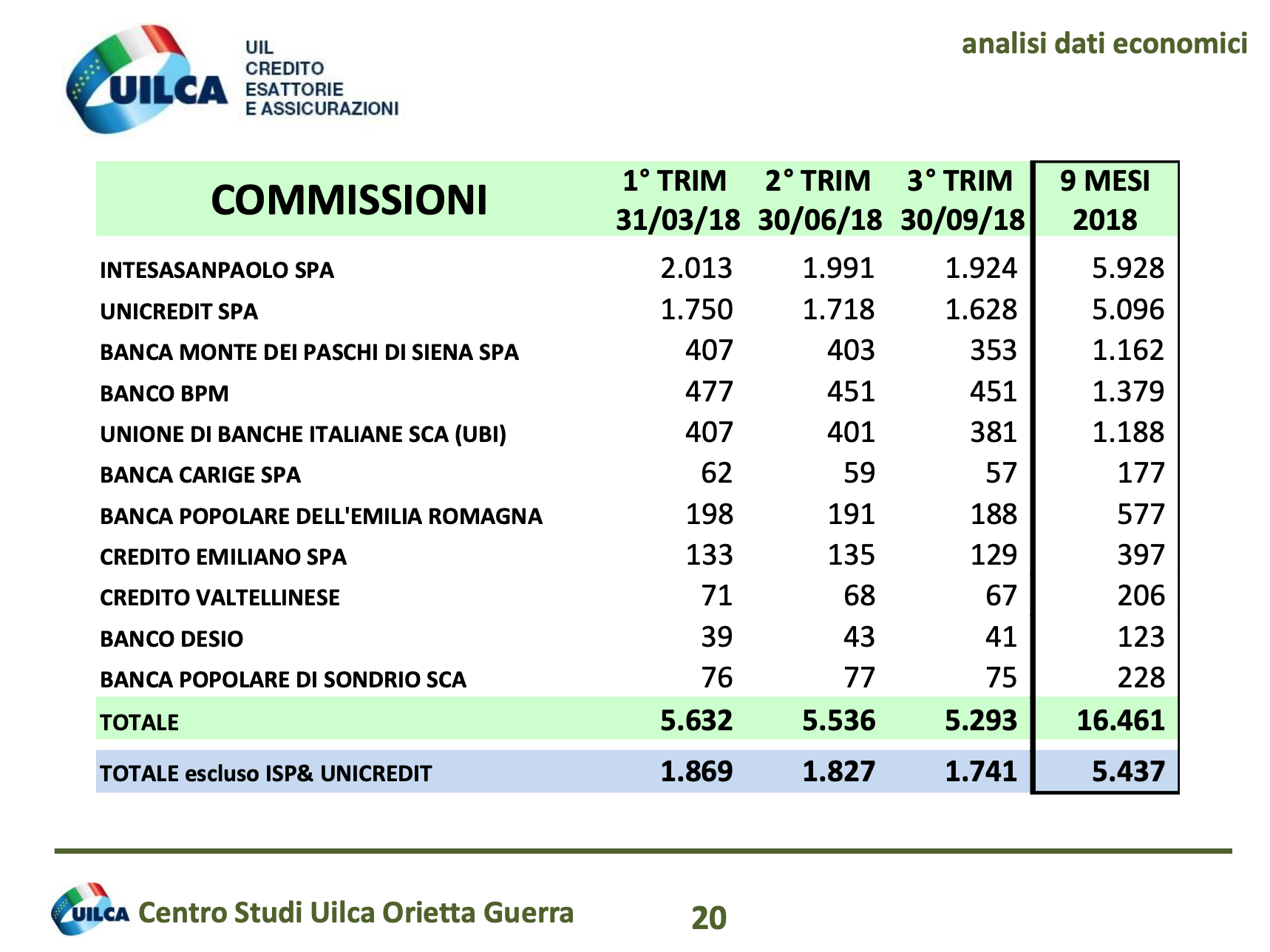

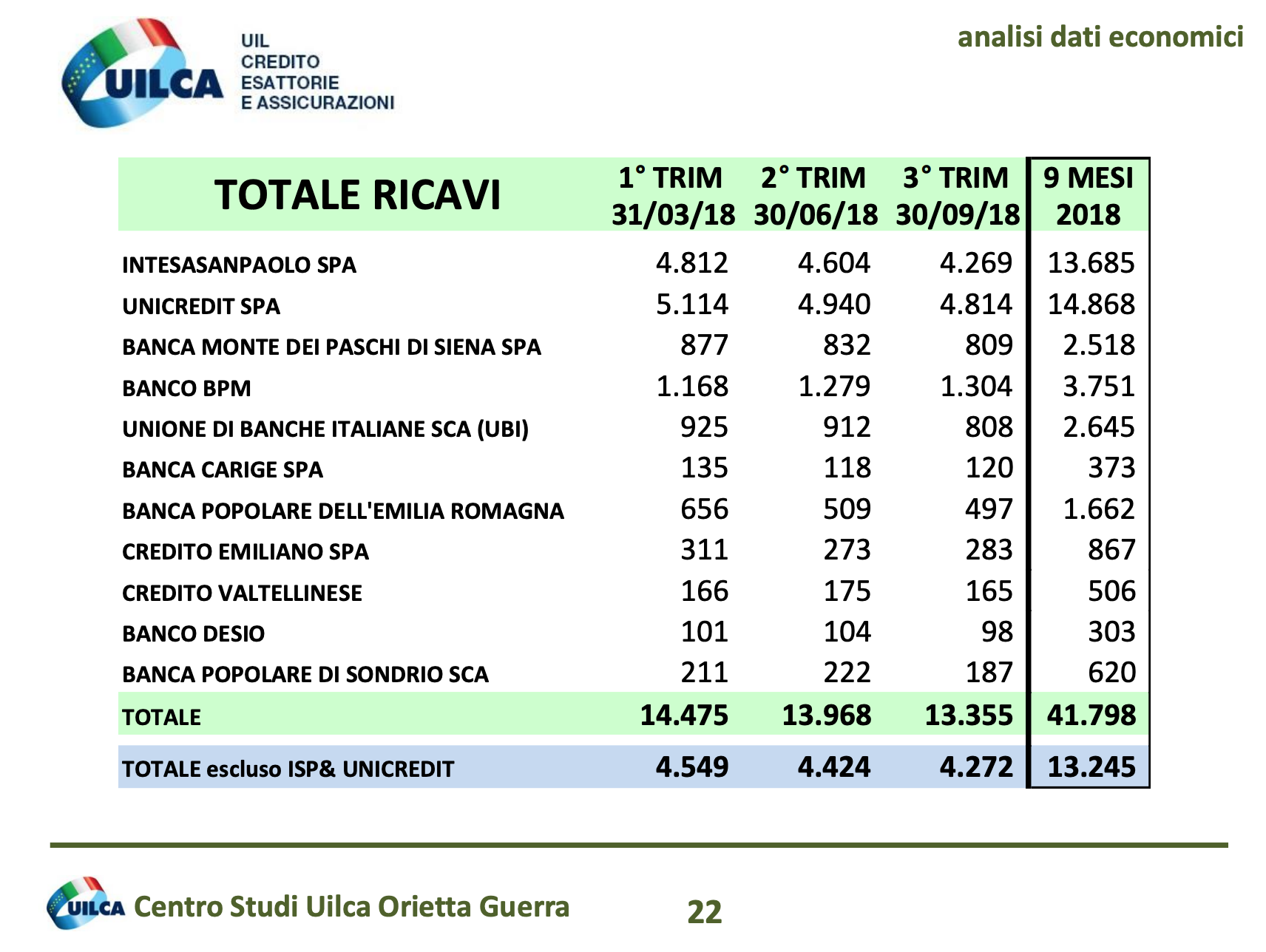

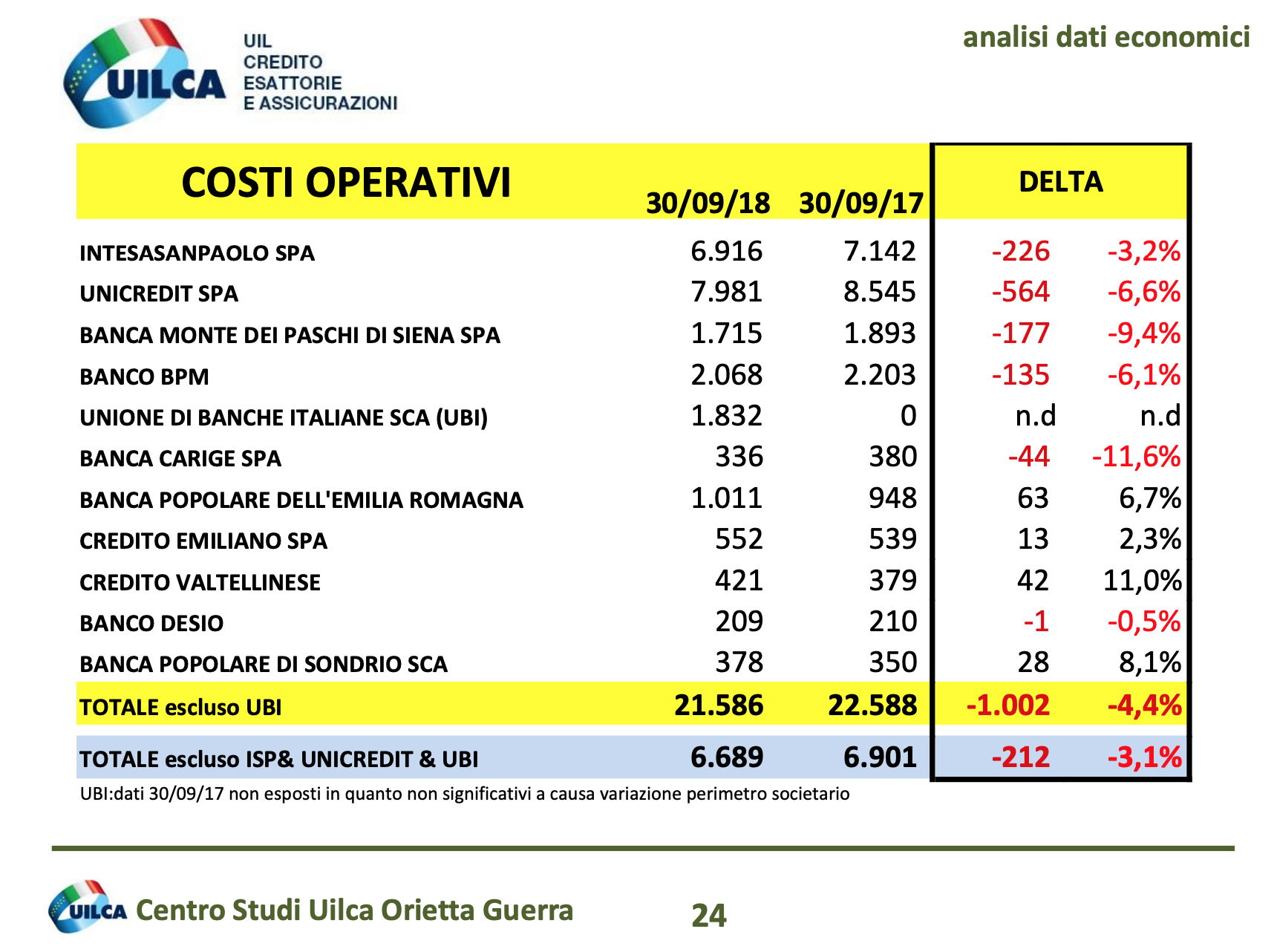

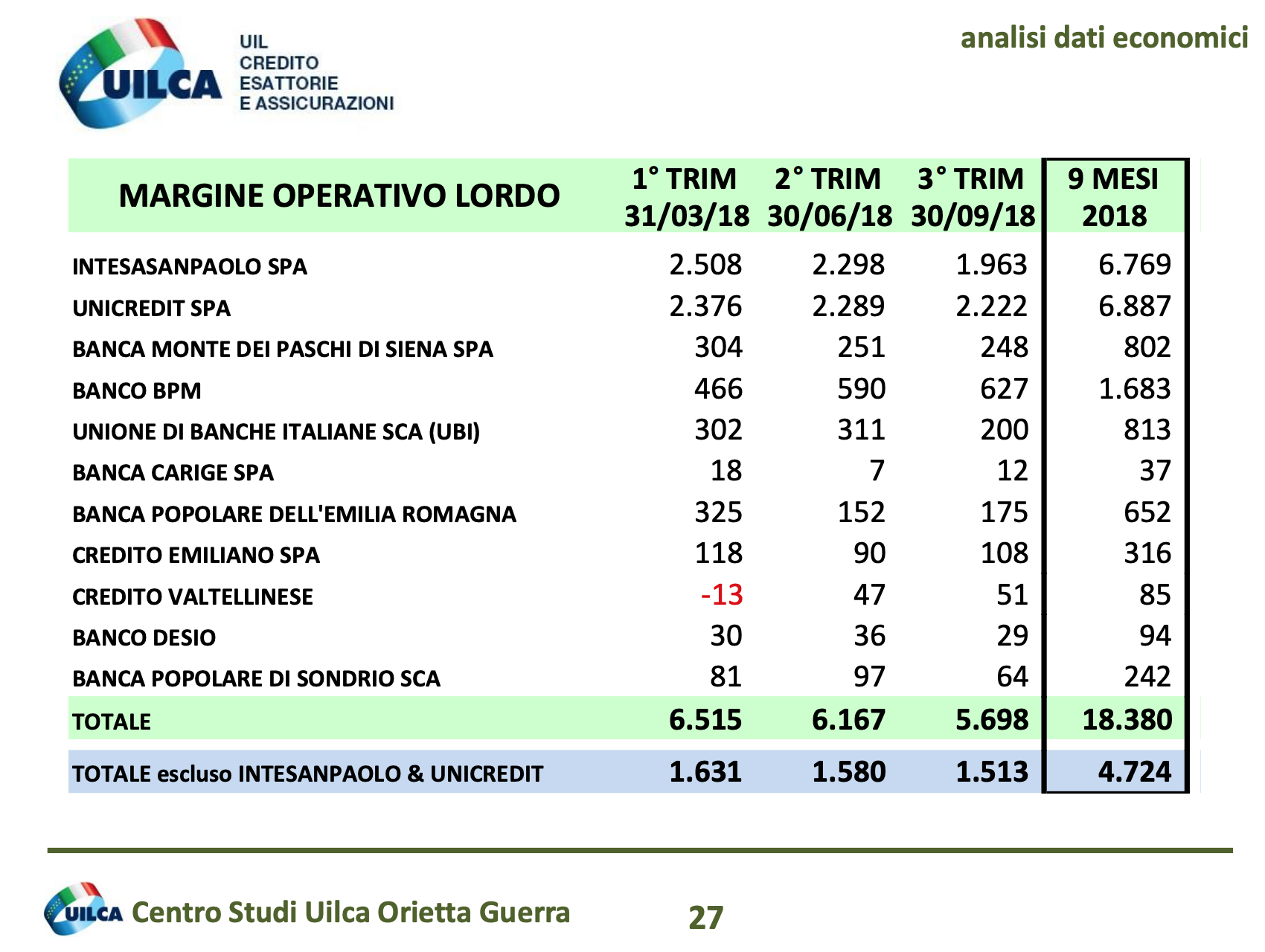

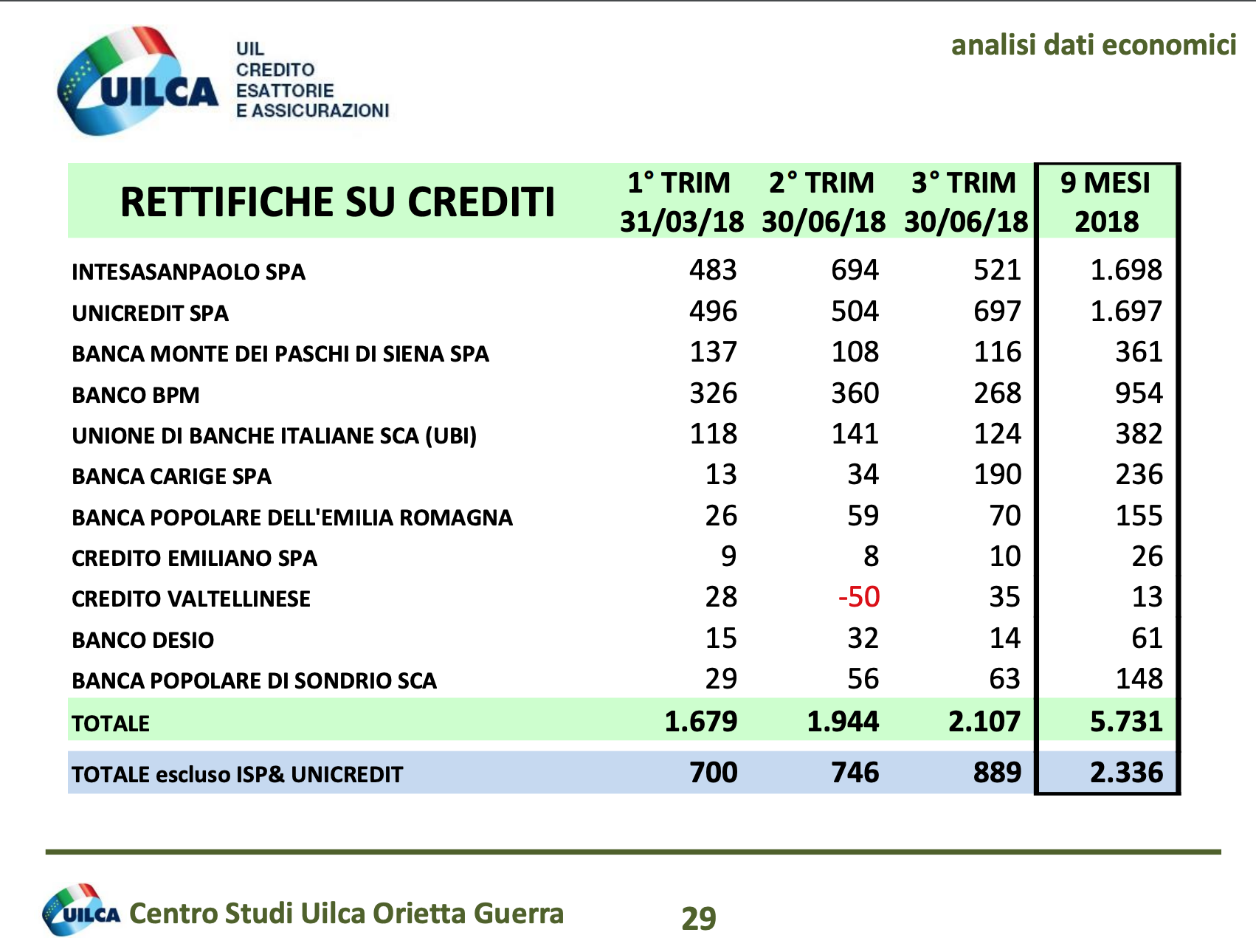

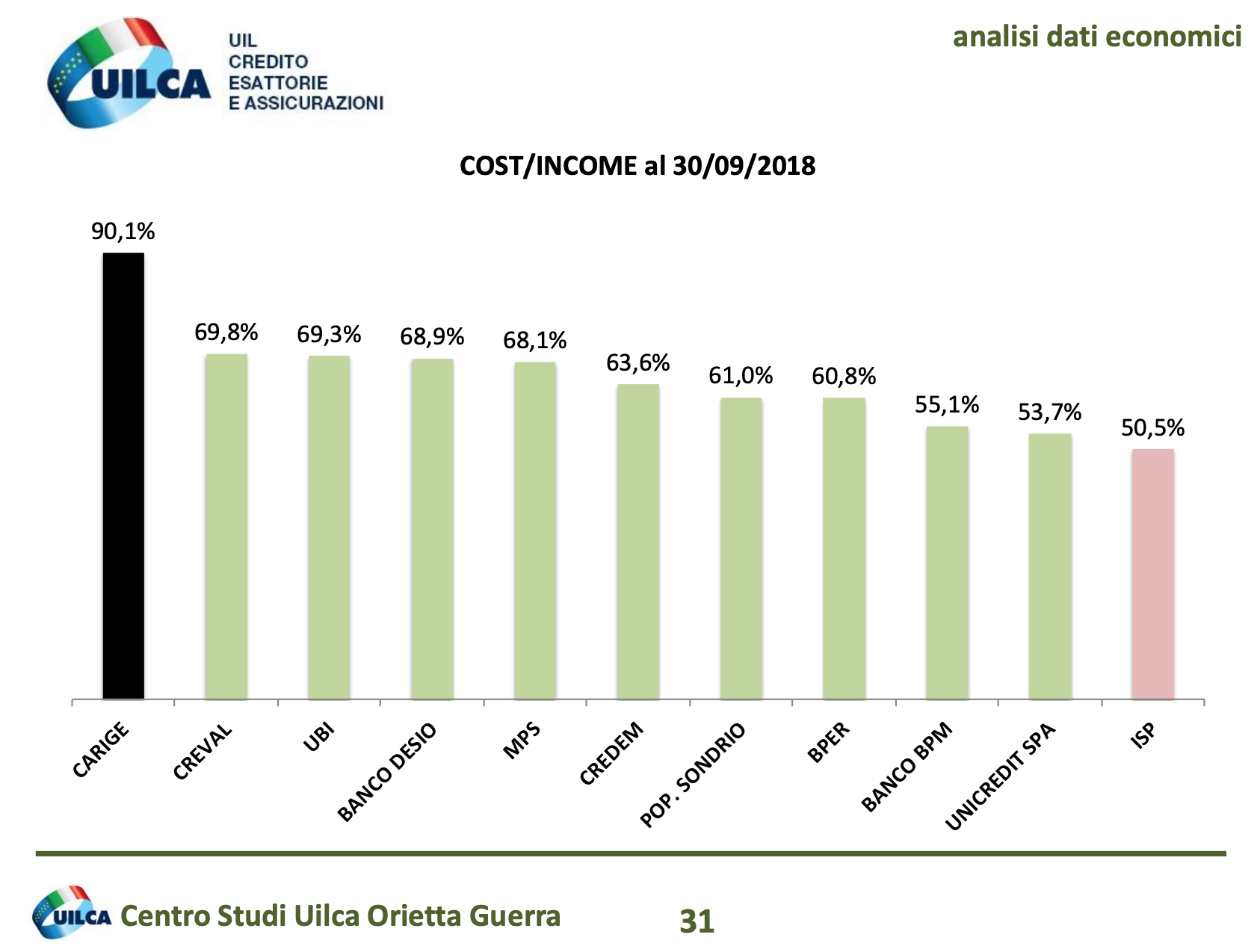

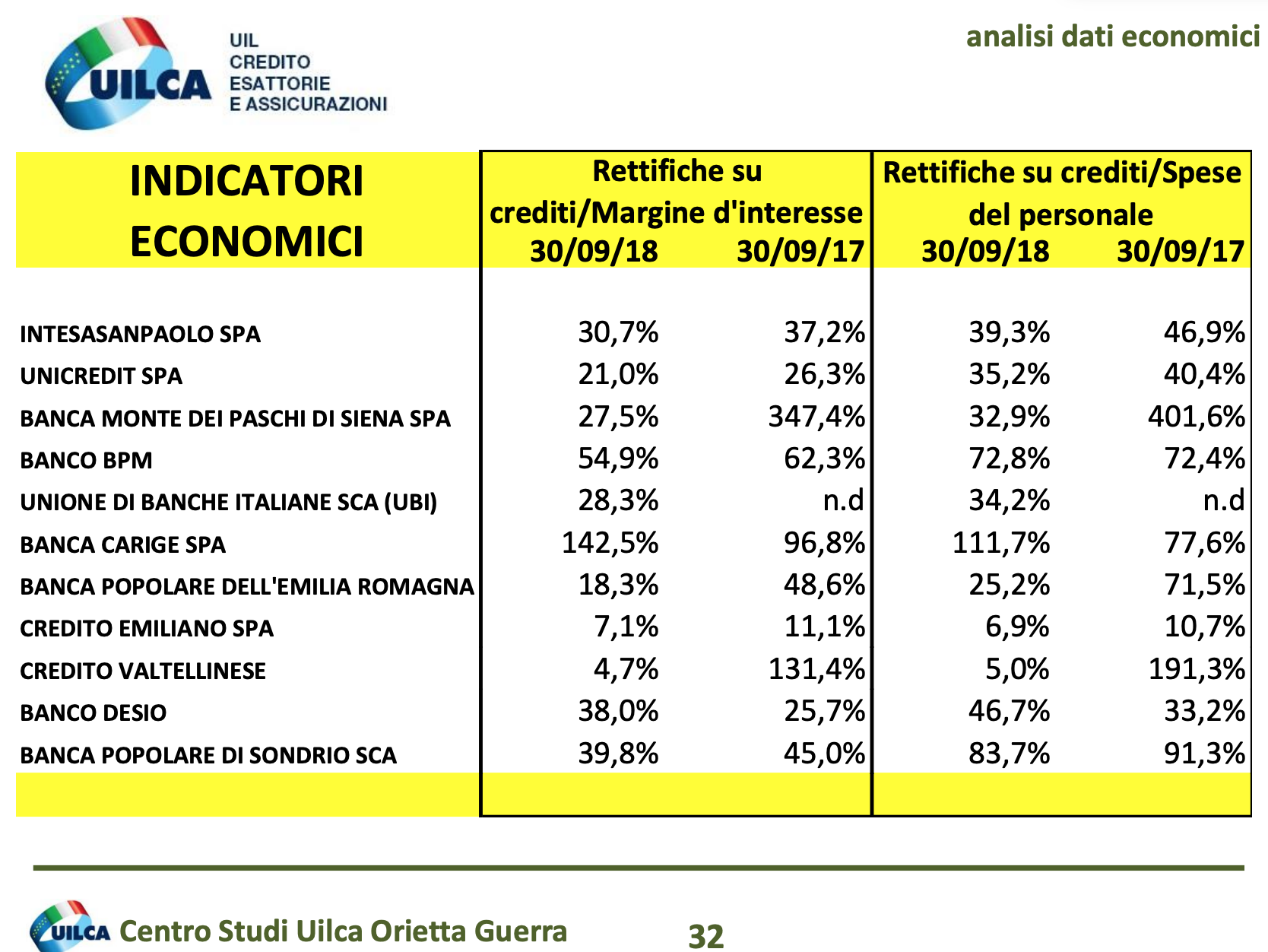

Sia il secondo che il terzo trimestre del 2018 registrano una contrazione degli utili rispetto al primo trimestre 2018. Dal confronto con i primi nove mesi del 2017 risulta come i ricavi totali siano cresciuti dello 0,3%, mentre i costi operativi siano diminuiti del -4,4%, sottolinea il centro studi analizzando i conti delle 11 maggiori banche italiane come Intesa Sanpaolo, Unicredit, Mps, Carige, Banco Bpm e Ubi.

FOCUS SUI TRIMESTRI 2018

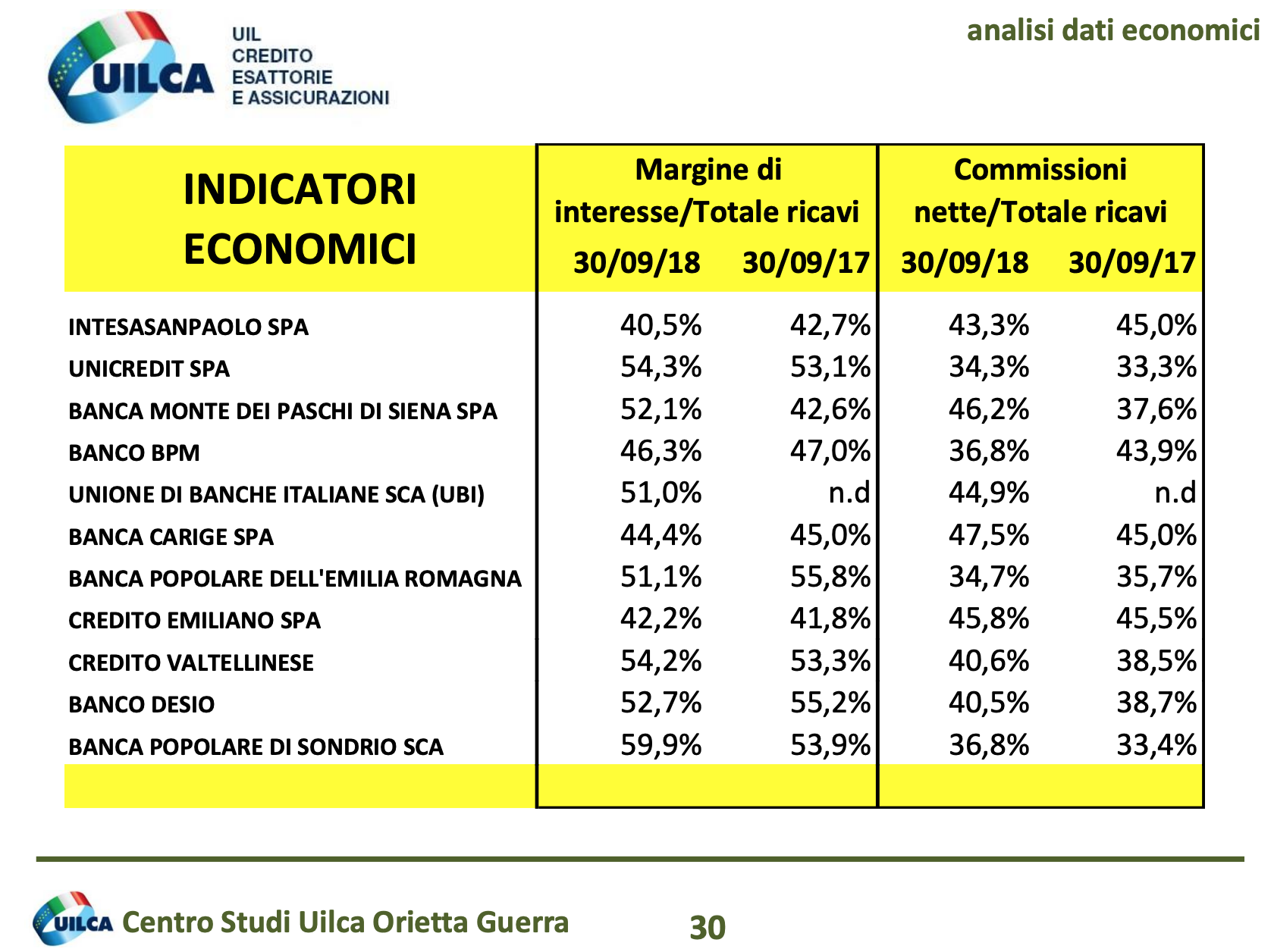

Tuttavia le rettifiche sui crediti risultano dimezzate rispetto all’anno precedente ed influenzano il risultato finale del conto economico. Nel corso del terzo trimestre abbiamo registrato un aumento del margine d’interesse rispetto agli altri due trimestri dell’anno, mentre le commissioni sono risultate, inferiori rispetto ai due periodi precedenti.

IL COMMENTO DI TELATIN

Che cosa aspettarci nell’ultimo trimestre dell’anno? Risponde Roberto Telatin: “Sicuramente il rallentamento del PIL tedesco, maggiore economia europea e uno dei più grandi mercati per le nostre esportazioni, rischia di produrre una contrazione degli investimenti delle imprese e per le banche. Questo è un segnale negativo, inoltre lo spread elevato sui titoli di Stato costringe le banche ad aumentare il costo della raccolta e a traslare sui tassi degli impieghi i maggiori oneri per mantenere soddisfacente il margine d’interesse quando possibile. Rimaniamo preoccupati più per le sorti dell’economia che non per la gestione delle banche che continuano nel processo di riduzione dei crediti deteriorati netti, diminuiti di oltre il 25% dalla fine del 2017”.