Dopo questo approfondimento, proponiamo una seconda puntata sulla spesa per pensioni e assistenza

In continuazione di quanto scritto con il precedente articolo, pubblicato in formato ridotto sabato 15 febbraio 2019, APS Leonida ritiene fondamentale perseverare nel far conoscere e a spiegare a platee più ampie i dati macroeconomici dell’INPS, tratti dal Rapporto n. 7 anno 2020 su “Il Sistema Previdenziale Italiano” curato dal Centro Studi e Ricerche Itinerari Previdenziali, Rapporto che – presentato nella Sala della Regina della Camera dei Deputati il giorno di mercoledì 12 febbraio 2020 – contiene i dati ufficiali storici relativi all’Inps per l’anno 2018.

Al riguardo si rivela necessaria una premessa chiarificatrice del contenuto di due importanti acronimi esistenti nello scenario previdenziale italiano riferibile all’Inps:

GIAS – Gestione Interventi Assistenziali (riguarda pensioni di invalidità civile, indennità di accompagnamento, pensioni e assegni sociali, pensioni di guerra, altre prestazioni assistenziali di cui integrazioni al minimo, maggiorazioni sociali, etc.) – Importo complessivo 2018 di € 35,824 miliardi di euro.

GPT – Gestione Prestazioni Temporanee (riguarda una serie di prestazioni a sostegno del reddito nei casi di inoccupazione, malattia e maternità fornendo anche sostegno alla famiglia attraverso gli assegni al nucleo famigliare e provvedendo alla copertura dei periodi di non lavoro con il versamento dei contributi figurativi che contribuiranno alla formazione della pensione) – Importo complessivo 2018 di € 19,982 miliardi di euro.

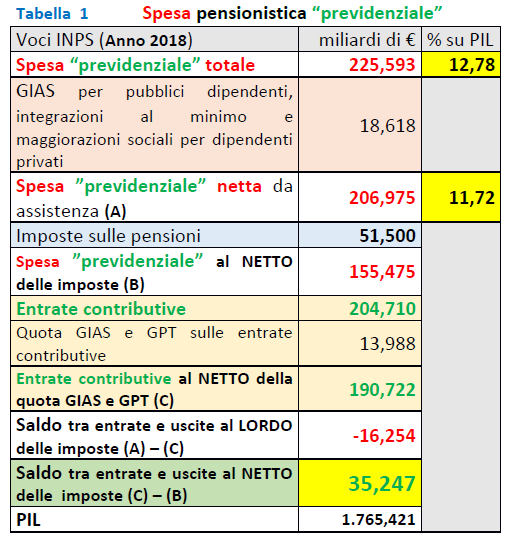

Nel 2018 la spesa pensionistica è stata pari a 225.593 miliardi di euro a fronte di entrate contributive pari a 204,710 miliardi di euro con uno sbilancio/saldo negativo di 20,883 miliardi di euro. Questi dati generano l’opinione diffusa di una spesa pensionistica troppo alta, opinione da confutare se si va a calcolare la “spesa pensionistica previdenziale”, cioè quella coperta dai contributi realmente versati. In questa direzione dall’importo di 225,593 miliardi di euro occorre detrarre 18,618 miliardi di GIAS relativi ai dipendenti pubblici e alle maggiorazioni sociali e integrazioni al minimo per il settore privato. Ed altrettanto va fatto sul versante delle entrate contributive dalle quali occorre detrarre i trasferimenti a carico di GIAS e GPT (prevalentemente per le contribuzioni figurative) pari a 13,988 miliardi di euro per cui i contributi effettivamente pagati dalla “produzione” (lavoratori e aziende) ammontano a 190,722 miliardi di euro contro i 206,975 miliardi di spesa al netto delle due voci precedenti. Da tale ultimo importo va detratto l’ammontare totale dell’Irpef pari a 51,500 miliardi.

Se dalla spesa pensionistica al netto dell’assistenza si sottraggono le imposte, le uscite vere e reali dello Stato per le pensioni previdenziali scendono a 155,475 miliardi di euro.

Si riassume sinteticamente quanto detto sopra nella sottoriportata Tabella 1 riguardante i dati riferiti all’anno 2018:

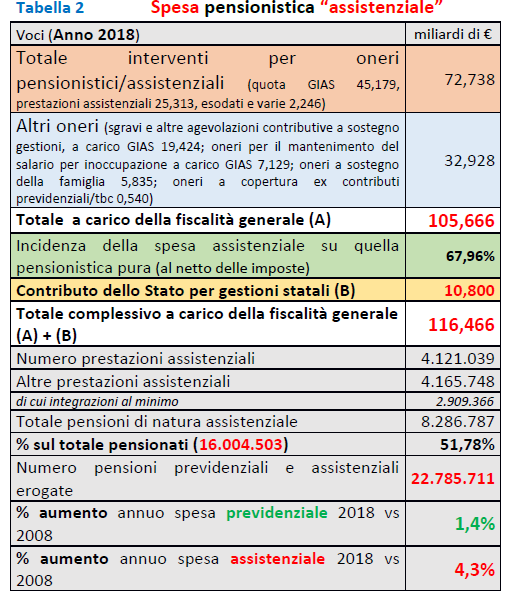

A completamento delle informazioni sul mondo Inps si ritiene utile riportare una Tabella 2 che esplicita l’onere a carico della fiscalità generale ammontante complessivamente nel 2018 a 116,466 miliardi di euro.

Il Centro Studi e Ricerche Itinerari Previdenziali evidenzia nel Rapporto in parola che il sistema previdenziale italiano è in equilibrio, come dimostra il trend di crescita registrato dalla spesa pensionistica ”previdenziale” nel periodo 2018-2008, con un aumento annuo medio pari allo + 1,4% e ancor meno al netto delle imposte. Ciò significa che la dinamica della spesa per le pensioni è sotto controllo e le riforme adottate hanno colto l’obiettivo di stabilizzarla.

Il numero dei pensionati (16.004.503) è il più basso degli ultimi 22 anni, mentre il rapporto attivi/pensionati (1,4505) è il miglior risultato degli ultimi 22 anni, valore prossimo all’1,5 che viene unanimemente considerato idoneo a garantire la sostenibilità del sistema previdenziale nel medio e lungo periodo.

L’introduzione, seppur temporanea, del pensionamento anticipato di quota 100 ex decreto legge n. 4/2019 porterà – nonostante l’incremento del tasso di occupazione complessivo – ad un aumento delle pensioni in pagamento e quindi ad una interruzione del trend di miglioramento del suddetto rapporto attivi/pensionati.

Peraltro, in assenza di altre agevolazioni, la riduzione del numero delle pensioni dovrebbe proseguire nel prossimo decennio, sia da un lato per l’adeguamento alla speranza di vita dell’età pensionabile e dei correlati coefficienti di trasformazione, sia dall’altro a seguito della progressiva cancellazione delle prestazioni di lungo corso che, con decorrenza superiore ai 38 anni, erano ancora 653.000 al 31 dicembre 2018.

Di contro, nello stesso periodo, la spesa pensionistica “assistenziale” è cresciuta di oltre 32 miliardi, registrando nel periodo 2018-2008 un tasso di crescita annuo del + 4,3%, un incremento sostenuto e fuori controllo molto superiore al tasso di inflazione e a quello del PIL e addirittura 3 volte superiore a quello della spesa per pensioni. Questa spesa pensionistica assistenziale, che è pari al 4,56% del PIL, vale oltre il 67% della spesa pensionistica previdenziale al netto dell’Irpef e le relative prestazioni sono totalmente esenti.

L’introduzione dal 2019 della pensione di cittadinanza ex decreto legge n. 4/2019 – prestazione non imponibile ai fini IRPEF ed impignorabile – comporterà ulteriormente ed inevitabilmente l’aumento della spesa pensionistica assistenziale anche per l’inefficienza della macchina organizzativa priva di un’anagrafe centralizzata e di un adeguato sistema di controlli, spesa che è il vero punto debole del sistema di protezione sociale italiano.

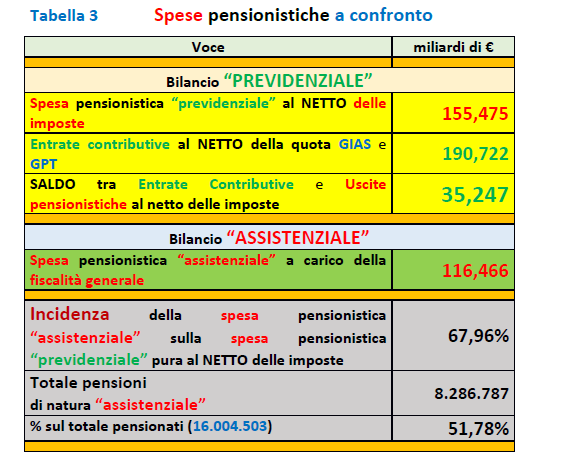

Per quanto riportato nelle due precedenti tabelle 1 e 2 si registra la seguente situazione:

Pertanto il bilancio dell’Inps, per quanto riguarda la sfera delle prestazioni prettamente “previdenziali”, risulta non solo in equilibrio, ma addirittura in attivo come evincibile dalla soprariportata tabella 3.

APS Leonida non può non ri-evidenziare che tra la spesa pensionistica “previdenziale”, che è coperta dai contributi versati dai lavoratori e dai datori di lavoro, sono ricomprese anche le prestazioni pensionistiche erogate a categorie che hanno, nel 2018, saldi negativi tra prestazioni e versamenti, come – ad esempio – avviene per il fondo dei dipendenti ex FF.SS che in tale anno ha registrato un saldo negativo annuo di – 4,210 miliardi di euro quale risultato di uscite per prestazioni di 4,821 miliardi di euro e entrate contributive per 0,611 miliardi di euro (contribuenti n. 40.200 unità contro pensioni in essere pari a 214.270!); ma non sono da meno altri significativi saldi negativi di altri comparti quali quelli relativi alla Gestione Artigiani e alla Gestione Coltivatori Diretti, Coloni e Mezzadri (rispettivamente di – 3,699 e di – 2,518 miliardi di euro). Oltre 10,4 miliardi di euro che, seppur coperti da interventi statali, vengono caricati e conteggiati come spesa pensionistica previdenziale!

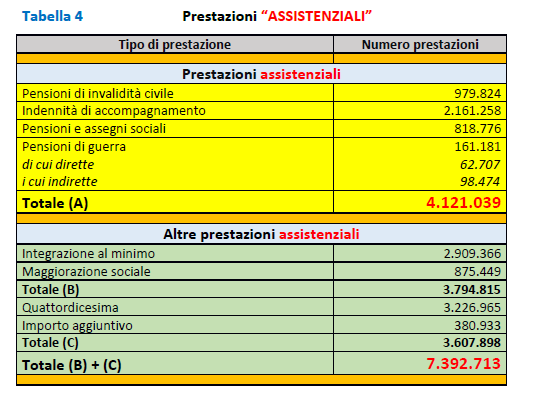

L’Inps, dopo la sua nascita avvenuta nel lontano 1943, ha – per decisioni assunte via via dal Parlamento – accresciuto la sfera delle sue attività prettamente “assistenziali” come si riporta nella seguente tabella 4.

In questa situazione – in cui la spesa pensionistica “assistenziale” è pari al 67,96% della spesa pensionistica “previdenziale” – APS Leonida non può che ribadire con forza, e nuovamente, la posizione che ritiene che non sia più differibile oltre la operazione/separazione delle due diverse funzioni svolte dall’Inps, provvedendo formalmente alla riconciliazione della sua denominazione anche con la prima funzione suddetta (acquisita e rafforzatasi via via nel tempo come sopra ricordato); funzione “assistenziale” che dovrebbe essere ricompresa in un nuovo acronimo Inpas – Istituto Nazionale della Previdenza e Assistenza Sociale.

Tale modifica, una volta attuata, avrebbe come conseguenza quella di dover predisporre due bilanci separati, quali parti del bilancio consolidato Inpas:

a) quello “previdenziale”, alimentato dai contributi versati dai lavoratori e dai datori di lavoro e preposta alla erogazione delle prestazioni pensionistiche previste dalle leggi vigenti, così da non poter più sottrarre risorse contributive a fini assistenziali e sociali;

b) quello “assistenziale”, alimentato esclusivamente e soltanto dalla fiscalità generale.

L’indifferibile separazione in parola – con il precipuo ed indefettibile fine di garantire la trasparenza, la tracciabilità e la rendicontazione dei finanziamenti e delle spese (al pari di quanto avviene negli altri Paesi europei, in cui le due voci sono separate e ben distinte) – deve far sì che non sia più possibile che misure assistenziali non adeguatamente finanziate finiscano per gravare sul bilancio “previdenziale”, andando:

a) a porre pesanti ipoteche sul futuro di milioni di pensionati;

b) a causare un vulnus al sinallagma contributi versati vs prestazioni erogate;

c) a sottrarre i contributi versati dalla loro naturale obbligatoria e immanente destinazione ab origine.

Secondo APS Leonida questa non più rinviabile operazione di chiarezza si impone con sempre maggior urgenza alla luce degli eventi degli ultimi anni e di quelli più recenti, di questi mesi, in cui l’attacco sferrato al mondo previdenziale è problema così tanto tollerato che sembra riguardi altri.

Sbagliato! Siamo di fronte ad un enorme vuoto di conoscenza degli effetti di provvedimenti che incideranno e non poco nella sfera delle aspettative economiche

di molti. Qui si tratta della vita futura di tutti coloro che presto o tardi usciranno dal mondo del lavoro al raggiungimento o dell’età pensionabile o dei requisiti contributivi per essere collocato in pensione. E’ una pericolosa riduzione di diritti, in quanto viola il principio di legittimo affidamento (leale ed etica relazione Stato/Cittadino).

APS Leonida non può astenersi dal sottolineare con forza la posizione che ritiene che così deve essere valutato quanto sta succedendo da ultimo con la legge di bilancio 2019 n. 145/2018: indicizzazioni parziali e prelievi forzosi, continui e reiterati, sulle c.d. “pensioni d’oro”, che guarda caso sono quelle che presentano il più alto tasso di copertura in assoluto dei contributi versati in costanza di rapporto di lavoro.

In ordine ai reiterati prelievi forzosi sulle c.d. “pensioni d’oro”, con tagli lineari iniqui, l’Inps dovrebbe prima rendere noti anche i dati economici sui contributi versati senza dare luogo a prestazioni pagati da milioni di lavoratori, noti come “Contributi Silenti”:

- lavoratori deceduti senza diritto a pensione,

- lavoratori deceduti senza superstiti,

- stranieri rimpatriati con bassa contribuzione,

- lavoratori che hanno versato, ma che poi hanno dovuto/voluto scegliere l’economia sommersa senza avere raggiunto il diritto a prestazione,

- disoccupati di lunga durata che non riescono a maturare requisiti minimi,

- donne che hanno perso il lavoro senza avere diritto a pensione,

- le prestazioni previdenziali non riscosse.

APS Leonida riconferma che non può non essere evidenziato che i c.d. “pensionati d’oro” negli ultimi anni sono stati investiti da una campagna di rancore e invidia sociale, trasmodata quasi in un odio di classe, tanto da essere additati come “parassiti sociali” o come “gente che ci ha rubato il futuro”, in buona sostanza additati come dei ladri! Eppure sono soltanto – lo 0,22% dei pensionati – cui vengono taglieggiate le prestazioni previdenziali con un ricavo complessivo netto irrisorio per lo Stato (non più di 120 milioni di euro/anno). In contemporanea il Governo ha approvato quota 100 con un sovraccarico miliardario per il triennio 2019-2021 per il bilancio previdenziale!

L’attuale classe dirigente in stato di quiescenza, che fruisce di trattamenti pensionistici adeguati/commisurati ai contributi versati, e quella in attività di servizio hanno avuto, hanno e avranno un destino comune. Si tratta di “gente che ha assicurato, assicura e assicurerà il futuro” al nostro Paese in quanto è incontestabile quanto segue:

1. si tratta di cittadini che hanno lavorato, lavorano e lavoreranno per decenni, esercitando – ai più alti livelli – delicate e pesanti responsabilità professionali, economiche e sociali quale classe dirigente del Paese;

2. si tratta di cittadini che hanno – in costanza di rapporto di lavoro – versato, versano e verseranno regolarmente i contributi previdenziali nella misura prevista dalle leggi statali vigenti medio tempore;

3. si tratta di cittadini che hanno assolto, assolvono e assolveranno l’obbligo tributario, pagando l’aliquota marginale massima = 43%, concorrendo in tal modo a garantire l’erogazione continua e regolare di servizi pubblici essenziali per il benessere ed il progresso della comunità nazionale (istruzione, sanità, etc.);

4. si tratta di cittadini che sono andati e andranno in pensione nel rispetto ed in applicazione delle leggi statali vigenti al tempo, nell’ambito e nella certezza del rispetto del principio di “legittimo affidamento”;

5. si tratta cittadini che continuano e continueranno a pagare l’aliquota marginale massima dell’Irpef = 43% anche in costanza di trattamento pensionistico;

6. si tratta di una specifica platea di pensionati che consegue/percepisce e conseguirà/percepirà prestazioni previdenziali che sono coperte con la più alta percentuale in assoluto dei contributi versati.

Il Governo formatosi dopo le lezioni del 4 marzo 2018 ha deciso di aumentare le pensioni basse e assistenziali (ma è falso che ciò venga fatto utilizzando le risorse risparmiate con il taglio alle pensioni d’oro, perché la legge 145/2018 le accantona in un apposito Fondo presso l’INPS: quindi non sono spendibili!), i cui maggiori beneficiari sono spesso furbi, elusori ed evasori, persone che sfruttano il lavoro nero e foraggiano l’economia illegale. Anziché premiare il senso del dovere, dello Stato e del merito, si assiste ad un trasferimento forzoso di risorse dal lavoro all’assistenza.

Tanti cittadini “responsabili”, che amano il loro Paese e che esprimono da sempre un forte senso comunitario vivono con apprensione l’attuale fase politica che, per realizzare quanto promesso nell’ultima campagna elettorale, ha assistito e assiste al fermo intendimento del decisore politico di accrescere ulteriormente la già corposa dose di “assistenzialismo” (funzione che viene espletata dall’Inps in commistione con la sua funzione originaria/sorgente, cioè quella riguardante la “Previdenza”, che deve assicurare nel tempo la non lesione del sinallagma prestazioni pensionistiche contro contributi versati), ulteriore dose di assistenzialismo che da una parte non ha rilanciato né rilancerà di certo l’economia italiana e il mercato del lavoro come affermato e continuano ad affermare gli attuali governanti, ma anzi l’appesantirà, inducendo lo spettro di una economia avviata ad una pericolosa stagione di recessione e/o di stagnazione, comunque di “no-growth” come già sta avvenendo, dall’altra ha accresciuto e accrescerà l’incidenza di questa spesa assistenzialistica – in ragione ed in applicazione del Reddito e della Pensione di cittadinanza – rispetto alla spesa pensionistica previdenziale.

Alla luce di quanto sopra e per un’esigenza di trasparenza pubblica ormai non più rinviabile APS Leonida:

a) pur restando fermamente convinta che la separazione dell’Assistenza dalla Previdenza sia la strada giusta per fare chiarezza sul mondo INPS in cui oggi trionfa la “permeabilità” delle spese tra le due funzioni suddette, determinando situazioni di continui travasi monetari dalla Previdenza alla Assistenza, funzione quest’ultima che non compete ai pensionati ex lavoratori e che deve essere a totale carico della fiscalità generale,

b) ammesso e non concesso che la suddetta separazione sia, come sostiene Cazzola, un’operazione di maquillage, “un gioco di prestigio con il quale si tratta di truccare i conti e di mistificare la realtà del sistema pensionistico”,

non può non convenire – quale via alternativa – sulla necessità di una totale ed inequivoca trasparenza che il mondo INPS ha in ordine alla provenienza delle risorse che destina alle due funzioni in parola.

La finalizzazione di una così imperiosa esigenza comunitaria consiste nel fatto di apprestare un quadro completo e compiuto di tutti i cittadini che sono assistiti in varia misura dalle diverse istituzioni pubbliche così da avere riscontri oggettivi sullo stato e sulla correttezza di impiego delle risorse disponibili e destinate agli interventi sociali, ottenendo come importante risultato un migliore clima e una migliore coesione sociali.

Nonostante la Commissione UE abbia più volte invitato l’Italia a non caricare sul “capitolo pensioni” voci di spesa che sarebbe stato più appropriato imputare ad altri capitoli, l’Italia ha puntato tutto sulle pensioni. Dopo il periodo delle grandi riforme di Amato, Dini, Berlusconi (in parte), Prodi, fu proprio Berlusconi a caricare sulla spesa pensionistica le cosiddette pensioni da “un milione di lire al mese” nel 2001. Sono poi arrivati altri provvedimenti: contribuzione per giovani e disoccupati, decontribuzione al Sud, prepensionamenti, 14^ mensilità, APE social, precoci, pensione e reddito di cittadinanza, che, pur essendo nella sostanza assistenziali, sono stati caricati sulla “voce pensioni”.

Occorre allora costruire in Italia, come prevede anche il Jobs Act del 2015, una banca dati dell’assistenza con la prospettiva verosimile di ottenere risparmi annui di oltre il 5% (più di cinque miliardi!), proposta – che avanzata in data 13 novembre 2019 avanti al CNEL dal Prof. Alberto Brambilla, Presidente del Centro Studi e Ricerche Itinerari Previdenziali – APS Leonida condivide in pieno quale via alternativa alla mancata separazione della funzione assistenziale dalla funzione previdenziale prevista dalla legge 88/1989.

E’ necessario fare, per quanto sopra e innanzitutto, un attento monitoraggio, anche attraverso l’istituzione di una casellario centrale per formalizzare ed istituzionalizzare una “anagrafe generale dell’assistenza”, cioè la banca dati sull’assistenza dove far confluire, per codice e per nucleo familiare, tutte le prestazioni erogate dallo Stato, dagli enti pubblici e dagli enti locali cui associare le prestazioni offerte dal settore privato, al fine:

a) di conoscere correttamente e completamente quanto ogni soggetto e ogni nucleo familiare percepisce dai vari soggetti erogatori;

b) di non escludere/ottenere – come già avvenuto/riscontrato per il Reddito di Cittadinanza – un risparmio sugli oltre 100 miliardi di spesa a carico della fiscalità generale.

Inoltre ed infine è più che auspicabile la realizzazione di:

* un indice per la sola spesa pensionistica;

* un altro indice per la spesa assistenziale, che annualmente aumenta più del triplo della spesa pensionistica;

* un terzo indice per le rendite infortunistiche Inail.