Il dato sull’inflazione US di agosto è risultato sotto le attese sia nella componente generale (8,5% da 9,1%) sia in quella core (ferma al 5,9%).

Nel primo caso ha inciso significativamente il calo della componente energetica, che ha più che bilanciato la persistenza di forti spinte inflattive della componente alimentare. La componente benzina è scesa del 7,7% m/m a fronte del 2% m/m di calo della componente trasporti.

L’indice core è rimasto invariato al 5,9% a/a grazie principalmente ad una crescita mensile in rallentamento dell’importante componente affitti e, più in generale, ad un rallentamento della crescita del comparto servizi.

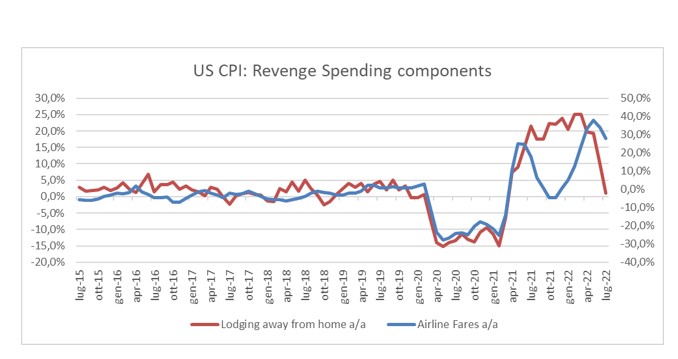

Le voci di spesa maggiormente assimilabili al boom di spesa post pandemia, per recuperare il tempo perso durante il lockdown (cosiddetto revenge spending), hanno segnato significativi ridimensionamenti anche in termini di a/a come dal seguente grafico. Un indizio importante di sgonfiamento del boom di domanda post pandemia.

In estrema sintesi, il dato appare essere la sommatoria di due componenti: da un lato il calo delle commodity (energia in primis) e dall’altro l’attenuazione del forte rialzo del comparto servizi.

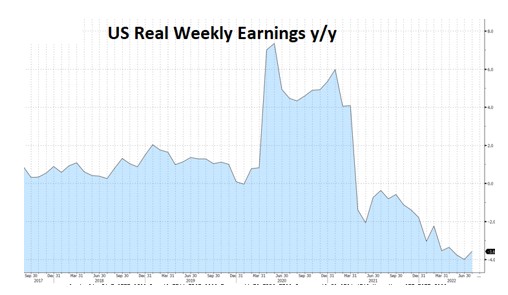

In entrambi i casi, il fattor comune potrebbe essere rappresentato da primi sintomi di rallentamento della domanda che poco alla volta sta iniziando a diventare meno esplosiva rispetto alle fasi immediatamente successive alla pandemia, in parte sotto i colpi di una continua erosione del potere d’acquisto emblematicamente rappresentata dal calo dei salari reali in atto da 16 mesi consecutivi.

In termini di aspettative sui tassi Fed fund a fine 2022, di fatto, rimangono complessivamente ancorate intorno al 3,5%. Dopo il mercato del lavoro US, l’attesa era per rialzi di 75, 25 e 25 pb nelle riunioni di settembre, novembre e dicembre che ora si sono riportate a 50, 25 e 25 pb.

L’aspetto più rilevante è quello inerente invece la ricerca spasmodica degli operatori del cosiddetto “pivot” della Fed, ossia il timing del punto di inversione di politica monetaria.

Occorreranno indubbiamente ulteriori dati a conferma. Al momento lo scenario che si delinea è quello di progressiva riduzione dell’inflazione Usa verso livelli più bassi sebbene storicamente ancora elevati, trattandosi di inflazione più collegata alla domanda e quindi più sensibile alle manovre Fed.

Il calo generalizzato delle commodity riflette di per sé il ridimensionamento in atto della domanda globale, che a sua volta si traduce in possibile moderazione prospettica dell’inflazione US che presenta sia un favorevole effetto confronto sia anche la minor dipendenza da fattori geopolitici come l’Europa a causa soprattutto del gas russo.

Per fine anno rimane pertanto confermata l’ipotesi di progressivo calo dei tassi governativi a lungo termine (obiettivo area 2% del treasury 10y) in vista di una maggiore probabilità attribuita all’ipotesi recessione US 2023 e di conseguenza anche di inversione della Fed.

Per i mercati azionari, lo scenario potenzialmente recessivo segnalato dall’inversione della curva dei tassi, potrebbe rappresentare un fattore di potenziale supporto ai corsi azionari tra fine 2022 e più verosimilmente nel corso del 2023, in vista del passaggio del focus monotematico Fed sull’inflazione per ricomprendere anche il tema crescita.

Powell sarà chiamato a fare la sintesi di tutti questi fattori nel corso del simposio Jackson Hole del 25/27 agosto.