Inflazione USA di giugno inferiore alle attese soprattutto per la componente core, dove l’indice arriva al 4,8% (il minimo dal 2021), e al 4% in termini supercore (cioè al netto anche della componente affitti).

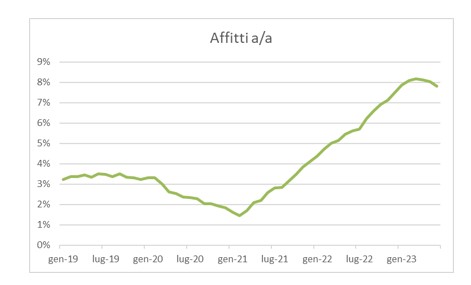

Il 70% del rialzo mensile è ancora attribuibile alla componente affitti che sta lentamente provando ad assestarsi, come dimostra il grafico del dato a/a.

Come da attese, sono in calo i prezzi di auto e trucks usati (-0,5% m/m), mentre risultano in calo anche le tariffe aeree (-8,1% m/m). A sorpresa dato che siamo nel pieno della stagione degli spostamenti per vacanze.

I redditi reali medi settimanali ritornano in positivo, per la prima volta da aprile 2021.

IN SINTESI

Il dato di oggi non dovrebbe mettere in discussione il rialzo di 25pb a luglio, mentre restano perplessità sulla necessità di un ulteriore rialzo a settembre.

La notizia è positiva per i consumi, il che potrebbe portare la FED a cercare di utilizzare tutti i tecnicismi del caso (ad esempio il tasso reverse repo ed altro), per poter lavorare di più sul calo della liquidità e meno sui tassi, tenendo così sotto controllo i consumi e assicurandosi un trend calante dell’inflazione.

Il dato conferma la possibilità che i tassi di mercato possano aver raggiunto il picco, con una possibile conseguente prosecuzione del trend di inversione della curva.

Da un punto di vista operativo, i tassi governativi risultano essere al momento appetibili, cercando di lavorare sugli estremi della curva per sfruttare il buon rapporto rischio/rendimento del comparto a breve e i potenziali capital gain della parte entro i 10 anni