Attualmente negli USA l’inflazione si attesta ai livelli più elevati da fine anni ’60/inizio anni ’70. Tuttavia, il contesto odierno presenta alcune importanti differenze rispetto a quel periodo. Oggi l’inflazione è aumentata senza che ci fosse un vero e proprio boom della crescita negli Stati Uniti, 55 anni fa non è andata così. Al momento inoltre salari e redditi reali sono in diminuzione, un trend assente in occasione dell’impennata dell’inflazione negli anni ’60. Per di più, attualmente il divario tra i rincari di beni e servizi appare più ampio che negli anni ’60 e ’70, segno che negli anni ’60 l’inflazione aveva natura monetaria mentre oggi è alimentata dalle restrizioni sul fronte dell’offerta.

Il party degli anni ’60 vs il naufragio degli anni 2020

Negli anni ’60 William McChesney Martin, Presidente della Federal Reserve (Fed), ha usato la metafora: ”to take away the punch bowl just as the party gets going”, famosa ancora oggi. Intendeva dire che era compito della Fed intervenire proprio quando la crescita economica iniziava a prendere slancio e si assisteva a un aumento delle pressioni inflazionistiche al fine di raffreddare la crescita ed evitare che dette pressioni divenissero persistenti e generalizzate.

Il successo di McChesney Martin o del suo successore negli anni ’70 nel ruolo di Presidente della Fed è opinabile, ma la metafora in sé è accurata. E a quanto sembra l’attuale Presidente della Fed Jerome Powell intende seguire le indicazioni di McChesney Martin. In ogni caso, c’è un problema: negli anni ’60, quando l’inflazione ha iniziato a salire, l’economia USA attraversava una fase di “euforia”, oggi invece il clima è molto meno ottimista.

Dopo la breve recessione del 1960-1961 – probabilmente innescata dall’esito delle elezioni del 1960 – all’inizio del 1961 si è assistito all’insediamento dell’amministrazione Kennedy-Johnson, determinata a dare slancio alla crescita economica e a far scendere la disoccupazione. L’economia stava già riemergendo dalla recessione, pertanto le politiche di stimolo fiscale hanno innescato un’espansione a ritmo accelerato.

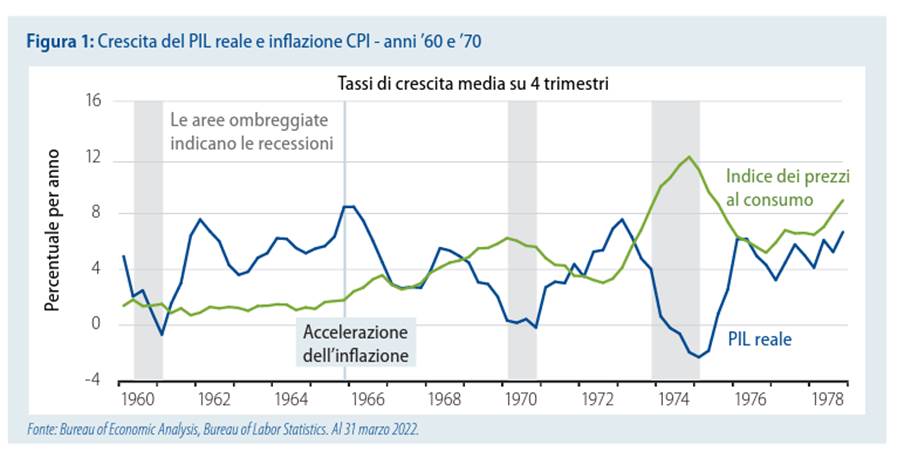

Dal picco del ciclo nel primo trimestre del 1960 sino al quarto trimestre del 1965, la crescita del PIL (prodotto interno lordo) reale – al netto delle flessioni dovute alla recessione cui fa da contraltare la crescita nelle fasi iniziali della ripresa – si è attestata al 4,9% medio annuo. La disoccupazione è passata dal 5,2% ad aprile 1960 (all’apice dell’espansione) al 4,0% a dicembre 1965.

Sotto ogni punto di vista, negli USA era in corso una sostanziale accelerazione della crescita economica e non è un caso che l’inflazione abbia iniziato a salire proprio nel 1965. Dopo essersi attestata a un livello medio dell’1,2% tra il 1960 e il 1964, l’inflazione è salita all’1,9% nel 1965 per poi far segnare un’impennata nel 1969. In seguito la Fed, sotto la guida di McChesney Martin, ha tenuto fede al suo mandato e iniziato a tirare il freno. Tuttavia, la politica della banca centrale è stata rigettata dal Presidente Lyndon Johnson, concentrato sulle elezioni del 1968 e sul finanziamento della guerra in Vietnam. La rimozione dei vincoli imposti dalla Fed e le politiche federali accomodanti hanno comportato una rapida ripresa della crescita globale.

Nonostante la decelerazione dovuta alla temporanea stretta creditizia della Fed, dal quarto trimestre 1965 sino al picco dell’espansione nel terzo trimestre 1969, la crescita del PIL reale si è attestata in media al 3,9% l’anno e anche nel quinquennio precedente la crescita era stata estremamente elevata. La disoccupazione si è ridotta ancora al 3,5% nonostante l’afflusso in massa dei baby boomer sul mercato del lavoro.

Nel 1969 l’inflazione CPI si attestava a oltre il 6%. Neppure l’amministrazione Johnson ha potuto impedire alla Fed di affrontare il problema. Di conseguenza, a fine 1969 l’economia USA è entrata in recessione. In seguito si è registrata una crescita molto più fiacca che negli anni ’60.

Una cosa è certa, prima che l’inflazione divenisse un tema caldo a fine anni ’60, l’economia statunitense aveva fatto segnare la fase di espansione più sostenuta dall’inizio delle rilevazioni come dimostrano la crescita media del PIL del 4,5% nei nove anni e mezzo dal picco del ciclo nel primo trimestre 1960 al picco del ciclo del terzo trimestre 1969. A titolo di paragone, la crescita economica da picco a picco negli oltre sette anni dei due cicli precedenti negli anni ‘50 si era attestata in media al 2,8%.

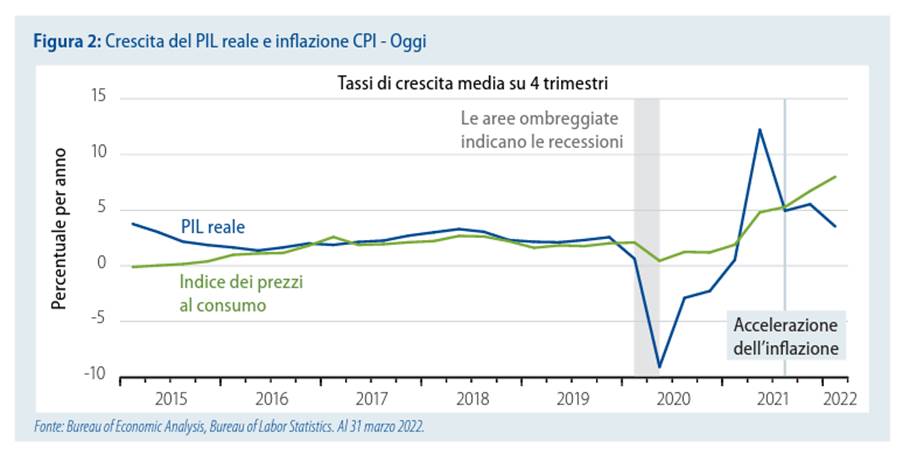

Tralasciando le dichiarazioni dei politici, oggi la crescita dell’economia USA non è neanche lontanamente paragonabile all’impennata degli anni ’60. Tutto considerato, l’espansione odierna è persino più lenta di quella, tanto denigrata, successiva alla crisi finanziaria globale (CFG). Al contempo, lo scorso anno, quando l’inflazione ha iniziato ad aumentare, la disoccupazione era ancora ben superiore al periodo pre COVID-19.

Certo, nel terzo trimestre del 2020 la crescita del PIL è stata molto sostenuta. Tuttavia, tale fase di espansione veniva dopo il secondo trimestre 2020 in cui la contrazione del PIL era stata significativa. Persino adesso, sei trimestri dopo, i trend di crescita economica non sono quelli del periodo pre pandemia. Se bilanciamo le fasi recessive e quelle espansive, un po’ come per gli anni ’60, la crescita del PIL reale si attesta in media a un misero 1,2% nel periodo quarto trimestre 2019-primo trimestre 2022. A titolo di paragone, persino sommando la forte recessione durante la CFG alla traballante ripresa post CFG risulta una crescita media del PIL reale dell’1,7% l’anno da picco a picco tra il secondo trimestre 2008 e il quarto trimestre 2019.

Quanto alla disoccupazione, a fine 2019, appena prima dello scoppio della pandemia di COVID-19, era al 3,5% in presenza di un’inflazione stabile. A fine 2021, in concomitanza con l’accelerazione dell’inflazione, si attestava al 4,7% e da allora la contrazione è stata modesta, al 3,6% – un livello leggermente più alto rispetto a dicembre 2019.

In sintesi, negli anni ’60, l’inflazione aveva iniziato ad aumentare solo dopo oltre un quinquennio di crescita molto più rapida e disoccupazione molto più bassa che in precedenza. Oggi invece gli aumenti di prezzo si sono verificati dopo un solo anno caratterizzato da una crescita comunque insufficiente a recuperare le perdite dovute alla recessione innescata dalla pandemia di COVID-19 e da un tasso di disoccupazione più elevato di quello del periodo pre recessione. Questa volta non c’è nulla da festeggiare.