Le economie dei paesi membri dell’UE sono state duramente colpite dalla guerra in Ucraina. Il primo contraccolpo economico è stato l’aumento dei prezzi dell’energia, strategia di Mosca per disgregare il fronte europeo. Alcuni paesi, l’Italia più di tutti, dipendono dal gas e dal petrolio russo. L’aumento dei prezzi dei beni energetici ha avuto ripercussioni su tutta la filiera di beni e servizi, dalle produzioni più energivore a quelle meno. L’aumento dei prezzi di molte materie prime, e l’interruzione degli approvvigionamenti (ricordiamo che l’Ucraina è uno dei maggiori produttori di grano), hanno fatto lievitare il prezzo degli alimenti.

L’EUROPA RITROVA L’INFLAZIONE

Tutti questi elementi si sono tradotti nel ritorno di un vecchio nemico delle economie europee (e italiana in particolare), l’inflazione. Nel 2022 il nostro paese ha chiuso con un tasso di inflazione all’11,6%, una doppia cifra che non si vedeva da diversi decenni. Secondo stime Istat, in media nel 2022 i prezzi al consumo hanno registrato una crescita dell’8,1%, segnando l’aumento più ampio dal 1985, quando fu pari a +9,2%. I prezzi dell’energia, nel 2022, sono aumentati del 50,9% in media a fronte del 14,1% dell’anno precedente. Come detto le ripercussioni sono state importanti sul carrello della spesa: la Coldiretti ha stimato che nel 2022 gli italiani hanno speso 13 miliardi in più per acquistare cibi e bevande nel 2022 a causa dell’effetto valanga dei rincari energetici.

AUMENTANO LE VENDITE MA CALANO I MARGINI DELLA GDO

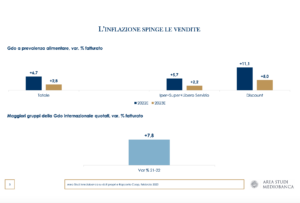

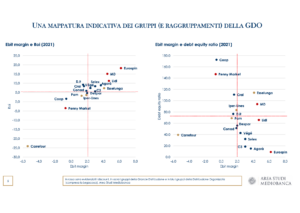

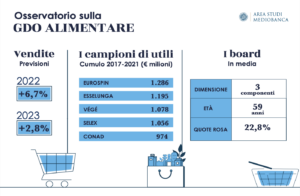

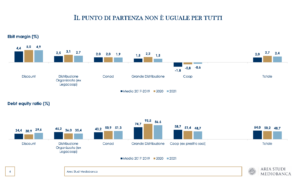

Vista dal lato della Grande Distribuzione Organizzata alimentare (GDO) l’inflazione ha avuto due effetti significativi. Da un lato ha fatto aumentare le vendite, dall’altro ha spostato i consumi verso i discount. Come riportato dallo studio dall’Osservatorio sulla GDO alimentare di Mediobanca le vendite nel 2022 risultano in aumento del 7,8% ma con un calo dei margini industriali del 6,2%. La grande distribuzione ha venduto di più ma ha guadagnato di meno, perché ha subito a sua volta l’aumento dei prezzi. “L’inflazione minaccia la tenuta della domanda, in calo del 6% a gennaio 2023, erodendo il potere di acquisto dei consumatori nonostante per il 2023 si preveda un ulteriore incremento delle vendite del 2,8%”, riporta lo studio.

I supermercati fanno meno ricorso alle promozioni, dal 28,3% del 2019 al 22,4% di settembre 2022 quale primo argine di difesa della Gdo all’incertezza sui costi e ai problemi di approvvigionamento. Prosegue, invece, la crescita del canale on-line (+10,5% sul 2021) ma comunque fermo intorno al 3% del fatturato complessivo.

IL SUCCESSO DEI DISCOUNT

Come anticipato, un altro effetto dell’inflazione, e dunque dell’erosione del potere di acquisto delle famiglie, è stata la ricerca di maggiori opportunità di risparmio attraverso i discount che, nello scorso anno, si sono assicurati circa il 22% del mercato, nel 2017 erano al 17,4%. Inoltre, i prodotti a marchio del distributore hanno raggiunto nel 2022 vendite pari a 12,8 miliardi euro in aumento del 9,4% sul 2021. Tra i discount MD è campione di crescita delle vendite tra il 2017 e il 2021: +9,7% medio annuo, a seguire un altro discount, Lidl Italia con un +8%, a seguire Agorà (+7,6%), e in quarta posizione il discount Eurospin (+6,9%).

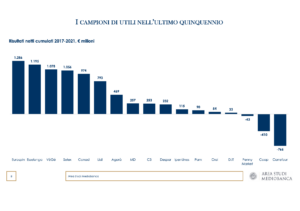

Nell’ultimo anno Agorà ed Eurospin hanno realizzato le migliori performance (+7,7% in entrambi i casi), davanti a Lidl Italia (+6,7%) e Finiper Canova (Iper-Unes) (+6,6%). A ridosso delle prime posizioni troviamo MD in progresso del 5,6% e Conad (+5,5%). I discount primeggiano anche se guardiamo alla redditività̀ del capitale investito (Roi): al primo posto c’è Eurospin con il 18,2%, seguita da MD con 15,1% e, in terza posizione, Lidl con l’11,3%. Ed è ancora un discount a essere regina di utili cumulati tra il 2017 e il 2021: Eurospin con 1.286 milioni, superando Esselunga con 1.195 milioni, a poca distanza VéGé a 1.078 milioni e Selex con 1.056 milioni. A perdere sono i supermercati di fascia alta come Carrefour che ha cumulato perdite per 766 milioni.

Il successo dei discount è evidente anche nel confronto con i competitor internazionali. La classifica per Roi comprensiva dei retailer internazionali e di quelli italiani vede sul podio la statunitense Target (30,1%), seguita dall’italiana Eurospin (18,2%) e dall’altra statunitense WalMart (17,8%). Superiori alla media del panel internazionale per Roi nel 2021 anche altri due discount italiani, MD (15,1%) e Lidl Italia che, con un Roi dell’11,3%, supera quello della casa madre tedesca Lidl Stiftung (9,2%).

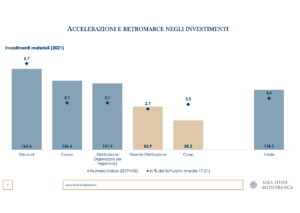

I buoni risultati dei discount si riflettono anche sulla capacità di investimento, che si dimostra maggiore rispetto ai supermercati tradizionali.