Non si è ancora spenta l’eco del rapporto sulla competitività presentato da Mario Draghi, chiamato a trovare soluzioni ad un manifesto declino industriale, che sono arrivati i dati sulla produzione industriale italiana a luglio, a richiamarci alla cruda realtà del presente. Sono stati dati peggiori delle attese e con un significativo calo sia rispetto a giugno (-0,9%) che rispetto a luglio 2023 (-3,3%)

Una erosione, lenta ma costante, che sembra non conoscere punto d’arresto, in corso ormai da poco meno di 3 anni e che non risparmia alcun settore. Si salvano in pochi, sia su base congiunturale che tendenziale. Rispetto a luglio 2023, riescono ancora a manifestare segni di discreta vitalità il settore della chimica, quello alimentare (che ha però fatto segnare un -1,4% rispetto a giugno) e l’elettronica, oltre al comparto della fornitura di energia.

Spiccano invece i segni negativi sul settore tessile-abbigliamento (-18,3%), fabbricazione mezzi di trasporto (-11,4%). Di rilievo, in negativo, i dati delle attività estrattive, dell’industria del legno e della carta e della fabbricazione di macchinari.

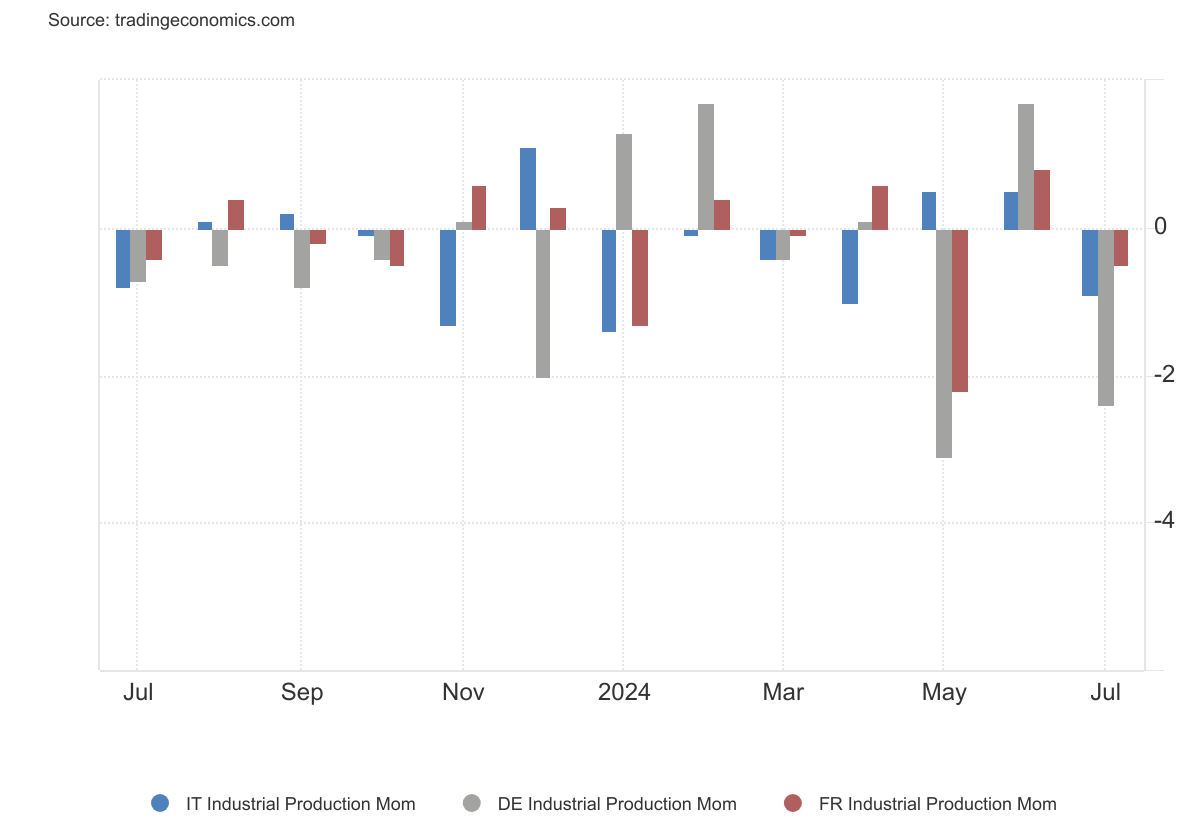

Questi dati vanno però inquadrati in un più ampio panorama internazionale e specificamente vanno confrontati con quelli dei nostri partner più vicini (Francia e Germania). E in questo caso, si intravede qualche spiraglio di luce.

Infatti la Germania viaggia su una percentuale di variazione congiunturale ben peggiore della nostra (-2,4%) e la Francia riesce a fare meglio solo di qualche decimale.

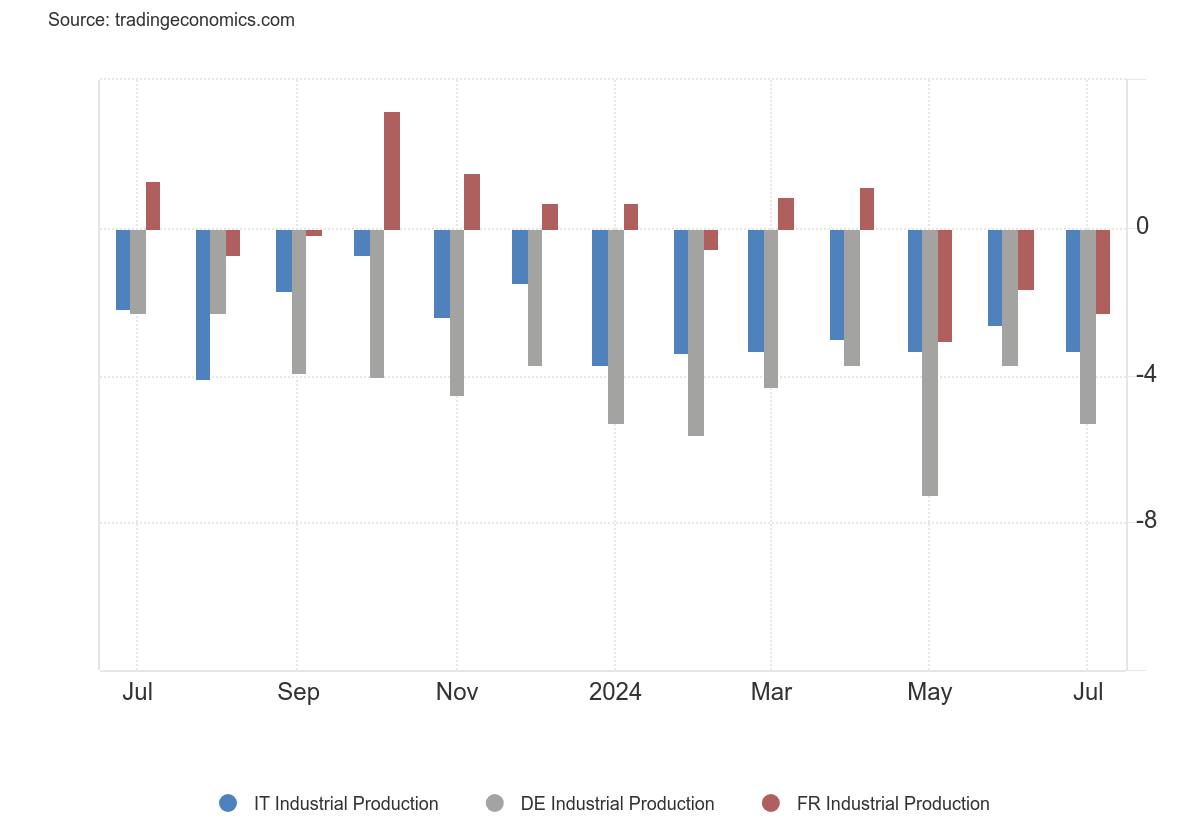

Su base tendenziale, mentre il nostro Paese ormai oscilla intorno al -3% da circa un anno, la Germania sembra non conoscere il punto d’arresto della sua discesa. A luglio 2024 ha fatto segnare un -5,4% rispetto a luglio 2023. Un po’ meglio la Francia (-2,3%), che aveva retto fino ad aprile, per poi inanellare tre mesi consecutivi di variazioni negative.

Alla luce di questi dati e del notevole interscambio con l’economia tedesca, la prima riflessione è quella di constatare una relativa capacità di resistenza del nostro Paese, grazie alla sua maggiore diversificazione settoriale. Escludendo settore automotive – che sta subendo una crisi epocale soprattutto a causa delle scellerate politiche regolatorie imposte dal Green Deal a favore della trazione elettrica – e settore abbigliamento – strutturalmente dipendente dalle oscillazioni della domanda dei grandi compratori esteri e asiatici in particolare – la “pancia” industriale del Paese sta tenendo. Va anche aggiunto che il settore dei macchinari è in stand-by dopo la sbornia degli incentivi industria 4.0 e in attesa che decolli Transizione 5.0, dopo il recente varo dei decreti attuativi.

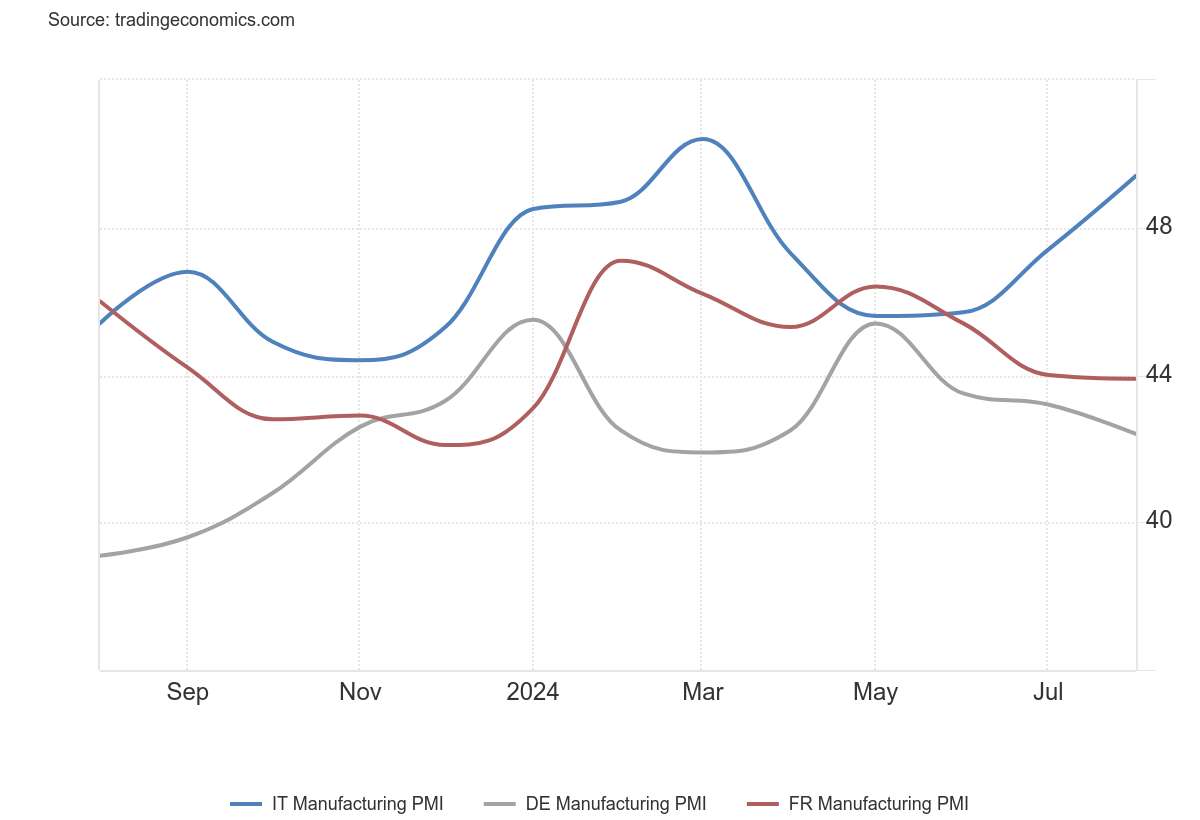

La (fioca) luce sulla produzione industriale italiana è alimentata anche dall’ultimo dato dell’indice anticipatore PMI manifatturiero che ad agosto ha visto un ulteriore peggioramento nell’area di contrazione di Francia e Germania e una ripresa dell’Italia invece ormai vicina alla soglia che segna il passaggio verso una fase di espansione.

La conclusione è che, tenendo presente tutti i venti contrari, l’industria stia reggendo. Ma, senza rimuovere tutti i vizi strutturali ed i danni autoinflitti dalle politiche industriali in gran parte eterodirette da Bruxelles, sarà molto difficile resistere ai danni collaterali della epocale frenata dell’industria tedesca.