L’economia italiana non cresce.

Nel 2° trimestre il PIL in Italia è rimasto fermo, come atteso. Ha pesato la dinamica negativa del settore industriale: produzione in calo e indice PMI (Purchasing Managers’ Index) in area di contrazione. Per l’occupazione, invece, l’andamento è stato positivo (+0,5%), ma ciò può indicare che è in corso la creazione di posti di lavoro di basso valore nei servizi.

In prospettiva, qualche luce…

L’Italia ha iniziato il 3° trimestre con alcuni segnali di miglioramento, che si affiancano a diversi dati ancora negativi. Il primo segnale è che nei servizi il PMI è tornato in area di espansione (50,5), mentre nell’industria il CSC stima una produzione ancora in discesa a luglio (-0,6%).

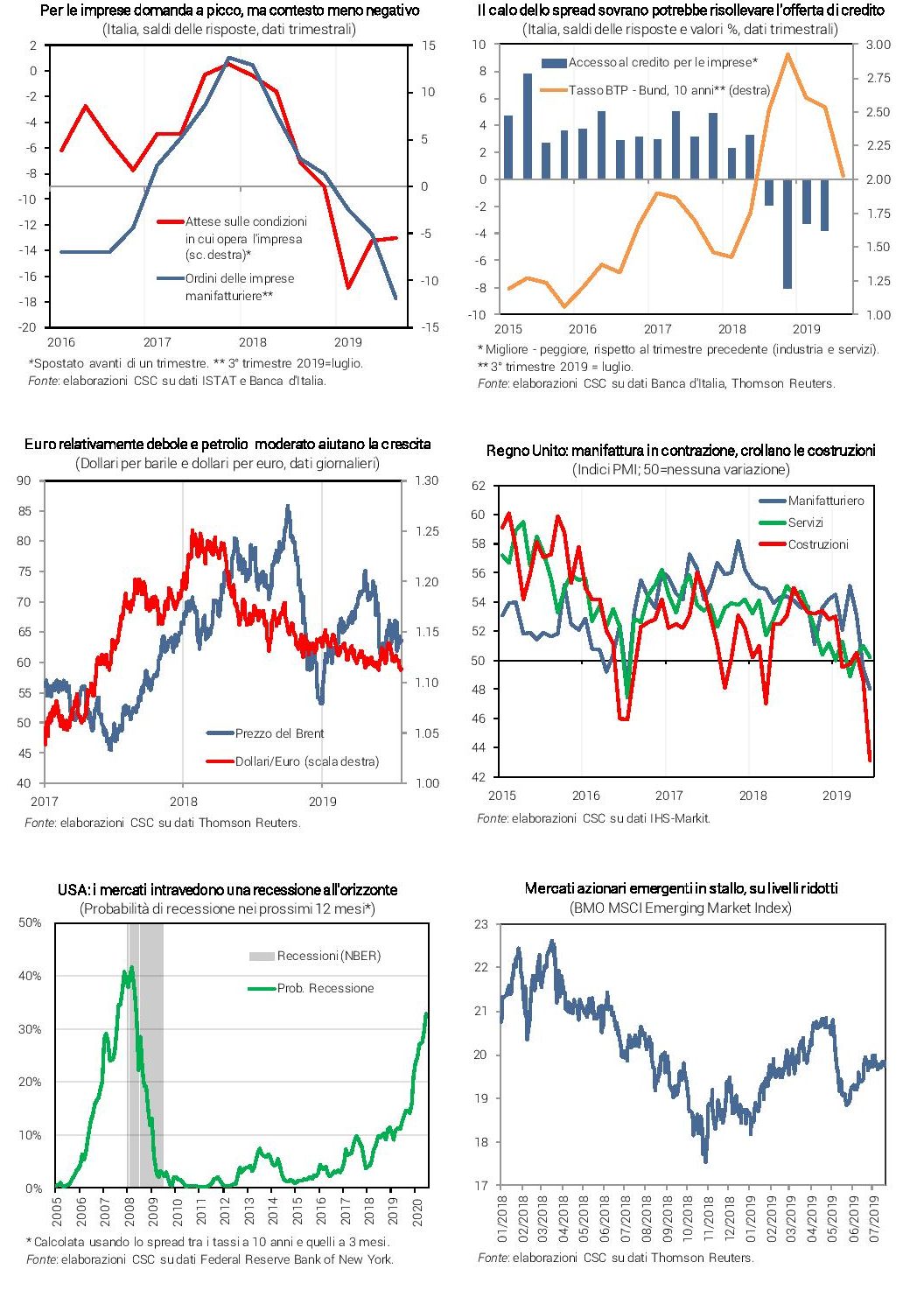

… calano i tassi sovrani…

Il secondo dato positivo è che a luglio si è accentuata la discesa del tasso sul BTP decennale (di oltre sei decimi, all’1,66%). Negli altri paesi dell’Eurozona il calo è stato minore, perché i rendimenti erano già scesi molto a giugno. Ma i rendimenti italiani restano troppo alti: Francia e Belgio sono entrate nel club dei tassi negativi, con Irlanda e Germania (-0,36%); la Spagna è poco sopra (0,36%). Il parziale riallineamento dell’Italia al trend calante dei tassi europei, innescato dalla BCE, riflette l’aver evitato la procedura di infrazione per il debito e dati recenti migliori delle attese. Questo potrebbe aiutare la competitività delle aziende italiane, penalizzate dalla stretta sul credito originata dai tassi alti: ciò ha portato in calo i prestiti (-0,2% annuo a maggio), anche se il costo è ai minimi (1,4%).

… schiarita per i consumi.

Terzo, la fiducia delle famiglie è risalita nettamente a luglio, ai valori di gennaio, per il maggiore ottimismo su economia e bilancio familiare. Inoltre, gli ordini interni dei produttori di beni di consumo hanno recuperato a giugno-luglio, pur su livelli bassi. Il 2° trimestre invece era stato debole, con vendite al dettaglio in calo (-0,8% a maggio), anche per i beni alimentari.

Ma investimenti in peggioramento…

Continuano a diminuire marcatamente a luglio gli ordini interni dei produttori di beni strumentali e la fiducia delle imprese manifatturiere è in ulteriore calo. Ciò preannuncia un andamento negativo degli investimenti nel 3° trimestre. Invece, la fiducia è salita per le imprese di costruzioni, indicando che l’attività nel settore potrebbe migliorare nei mesi estivi.

… e crescita fragile dell’export…

A maggio le vendite italiane sono cresciute (+1,3%) e a giugno risultano robuste le extra-UE, favorite da euro debole e fattori specifici (accordo commerciale con il Giappone, dazi USA sui beni cinesi). Migliorato anche l’export nei mercati Ue. Tali buoni dati sono stati trainati dai beni di consumo (alimentari, farmaceutici, abbigliamento). Tuttavia, le indicazioni per i mesi estivi sono negative: gli ordini manifatturieri esteri segnalano, infatti, un indebolimento della domanda.

… frenato da scambi fermi…

A pesare sul nostro export è lo stallo del commercio (-0,3% tra marzo e maggio), a causa dell’elevata incertezza geo-economica, tornata ai massimi a giugno. Le indicazioni a breve sono negative: gli ordini esteri nel PMI globale sono in area di contrazione (49,1 a giugno).

… e industria europea in affanno.

In particolare, nell’area euro si prospetta un 3° trimestre debole, come già il 2° (+0,2%). Ciò per il peggioramento nell’industria (specie Germania e settore auto): la fiducia delle imprese è calata ancora a luglio, il PMI è caduto a 46,4. Il settore dei servizi è più resiliente e l’occupazione totale cresce, anche se ciò non alimenta la fiducia delle famiglie, piatta da inizio 2019. Mercati pro-crescita. L’euro non mostra una direzione precisa (1,11 dollari a fine luglio), ma si mantiene su livelli favorevoli all’export dell’area. Anche il prezzo del petrolio continua a oscillare, su valori contenuti (64 dollari al barile a luglio). Le Borse hanno messo a segno un altro mese di lievi recuperi, dopo quelli di giugno; non in Italia, dove le quotazioni restano compresse, specie le bancarie.

Brexit: aumenta il rischio “no deal”.

Il 23 luglio Boris Johnson è divenuto Premier del Regno Unito, dichiarando di voler ultimare la Brexit il 31 ottobre, lasciando poco tempo alle trattative. In ogni caso, è prioritario ridurre le incertezze, che danneggiano l’economia: sterlina svalutata del 12% dai livelli preBrexit, fiducia dei consumatori ai minimi, PMI in calo, con le costruzioni al valore più basso dal 2009.

Economia USA resiliente.

Il Pil nel 2° trimestre ha sorpreso al rialzo, pur frenando, ma la produzione industriale è stata piatta a giugno. Buoni segnali da vendita di beni durevoli e settore immobiliare, con fiducia dei consumatori in calo ma elevata. Importante l’accordo al Congresso sul bilancio pubblico che evita un “default”, con aumento della spesa di 320 miliardi in 2 anni e sospensione del tetto del debito.

Emergenti in stallo.

Dalla Cina lievi segnali di frenata, con l’indice PMI manifatturiero a 49,4 a giugno. I PMI si riducono anche in India, Indonesia e Russia; il Brasile è l’unico con un miglioramento (51,0). A fronte di tale fase di stallo, non stupisce che i mercati azionari in questi paesi si mostrino attendisti.