L’economia italiana si distingue nel panorama internazionale per avere mantenuto per diversi decenni un saldo primario in avanzo. Nonostante questo indicatore di “disciplina fiscale” ci veda fra i paesi più virtuosi, il nostro rapporto debito-Pil ha continuato a crescere, aumentando, nel periodo successivo alla crisi del 2007, di oltre 30 punti di Pil.

La spiegazione sta in parte nella crescita più bassa, e sulla conseguente più bassa inflazione, rispetto agli altri paesi. La più bassa crescita condiziona le aspettative sulla sostenibilità del nostro rapporto debito-Pil e ha l’effetto di fare aumentare il livello dei tassi d’interesse. I tassi più alti, a loro volta, hanno effetti negativi sulla crescita oltre che sul costo del debito e quindi sul saldo di bilancio. Ma se la crescita è bassa e i tassi alti, allora i Governi si trovano nella necessità di forzare sul livello del saldo primario, il che a sua volta produce effetti negativi sulla crescita.

A ben vedere, per riportare il rapporto debito-Pil su un sentiero decrescente non basta agire sui saldi di finanza pubblica: il giusto mix passa per politiche credibili, tali da fare cadere lo spread, ma anche sulla capacità di riportare l’economia su un sentiero di espansione.

IL RISCHIO DELL’EFFETTO STIGMA

Il deterioramento dei conti pubblici dell’Italia ha riportato all’attenzione il rischio di una nuova fase di tensioni sul mercato dei nostri titoli di Stato, aprendo all’eventualità di una revisione al ribasso del rating assegnato al nostro debito dalle agenzie e di apertura da parte della Commissione Ue della procedura per debito eccessivo. Diversamente da quella che viene ricordata come “crisi dei debiti sovrani” d’inizio decennio, nella fase recente la posizione italiana è risultata relativamente isolata nel panorama europeo, come dimostrato dal fatto che gli spread degli altri paesi della periferia hanno evidenziato sensibili riduzioni, sulla scia della svolta in direzione più espansiva della politica della Bce.

È emerso quindi il rischio che la posizione italiana, differenziandosi eccessivamente da quella di altri paesi, potesse indurre a una progressiva perdita di fiducia dei mercati, legata a una sorta di effetto “stigma”, con la possibilità di un aumento dei tassi d’interesse, un peggioramento delle condizioni finanziarie del nostro paese, un ulteriore ridimensionamento delle prospettive di crescita e l’innesco di una spirale “interessi-crescita-deficit-debito pubblico”.

IL MIX PEGGIORE: CRESCITA PIÙ BASSA, TASSI D’INTERESSE PIÙ ALTI

Il punto di partenza per esaminare le tendenze degli ultimi anni non può che essere il divario di crescita registrato dalla nostra economia. L’Italia presenta difatti da tempo una crescita inferiore alle altre economie dell’area. La persistenza di tale differenziale induce a ricondurlo a fattori di carattere strutturale; senza entrare nel merito di questo dibattito, basti ricordare che tutte le misure della produttività hanno evidenziato negli ultimi venti anni un deciso ritardo della nostra economia.

Se il differenziale di crescita espresso in termini reali è una tendenza che emerge da oltre venti anni, nel corso del tempo si è invece modificato il segno del nostro differenziale d’inflazione. In particolare, l’Italia registra un’inflazione inferiore ai partner europei a partire dal 2013. Naturalmente, l’inflazione inferiore in un periodo di bassa crescita non è necessariamente un aspetto negativo.

Anzi, è un segnale di riequilibrio dei prezzi relativi rispetto agli altri paesi, rispetto ai quali stiamo effettivamente migliorando la nostra posizione competitiva. Senza soffermarsi ulteriormente su questo aspetto, possiamo rinviare all’analisi proposta su Congiuntura ref. (Aprile, n7) in cui abbiamo sottolineato come a fronte di un gap di crescita dell’economia rispetto alla media dell’eurozona, l’Italia negli ultimi anni abbia fortemente ridimensionato il divario di sviluppo nelle esportazioni mentre a livello settoriale la crescita della nostra industria si sia allineata a quella degli altri paesi dell’area euro. In ogni caso, se a un tasso di crescita reale inferiore alla media dei paesi dell’area euro si aggiunge anche un differenziale d’inflazione di segno negativo, ne consegue che il divario di crescita in termini di Pil nominale risulta ancora maggiore.

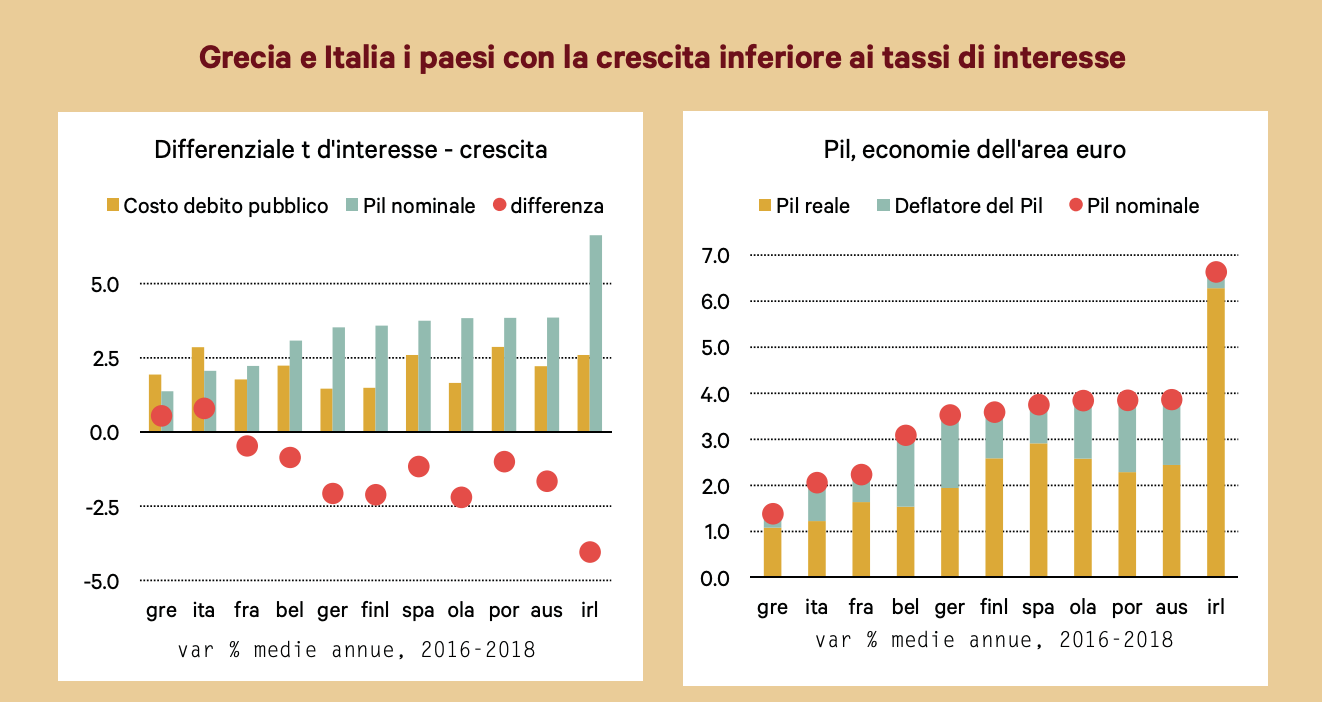

Ad esempio, nel corso del triennio 2016-2018 l’Italia è cresciuta a un tasso medio del 2.1 per cento a prezzi correnti, mentre la maggior parte delle economie dell’area euro è cresciuta a un tasso compreso fra il 3 e il 4 per cento. All’interno dell’area euro il livello comune dei tassi d’interesse, comporta un livello dei tassi d’interesse più elevato in termini reali per i paesi a inflazione più bassa. A maggior ragione i tassi reali sono più elevati se i paesi con inflazione più bassa hanno anche un livello dei tassi d’interesse nominali più elevato per via dello spread. Riassumendo, è possibile che paesi con crescita inferiore agli altri presentino tassi d’inflazione inferiori e tassi d’interesse nominali più elevati.

Non a caso, il differenziale fra il livello dei tassi d’interesse nominali e la crescita del Pil nominale evidenzia una dispersione elevata fra le economie dell’eurozona. Utilizzando come indicatore dei tassi d’interesse il costo medio del debito pubblico (il rapporto fra la spesa per interessi e lo stock di debito della Pa) si calcola che il differenziale fra questa variabile e la crescita del Pil nominale nella media del triennio 2016-18 si sia posizionato su valori negativi per la maggior parte dei paesi dell’area euro, fatta eccezione per i casi di Grecia e Italia. Tale differenziale assume come noto un ruolo determinante nel condizionare l’andamento del rapporto fra debito pubblico e Pil.

DIFFERENZIALE CRESCITA-TASSI D’INTERESSE E ANDAMENTO DEL RAPPORTO DEBITO-PIL

La variazione del rapporto debito-Pil può essere scomposta nei tre termini rappresentati nella relazione seguente: la differenza fra il costo medio del debito e il tasso di crescita del Pil nominale moltiplicata per lo stock di debito (cosiddetto snowball effect); il saldo primario; le altre poste di natura finanziaria (stock-flows adjustment, che include le dismissioni, le rivalutazioni degli stock, l’acquisizione di altre passività).

Dt+1–Dt = (it –gt ) Dt – Primt + SFAdj

Naturalmente, a sua volta l’effetto snowball può essere diviso nella componente della spesa per interessi e in quella della crescita; quest’ultima nell’effetto dell’inflazione e in quello della crescita reale.

Dt+1–Dt = (it – pt – yt ) Dt – Primt + SFAdj

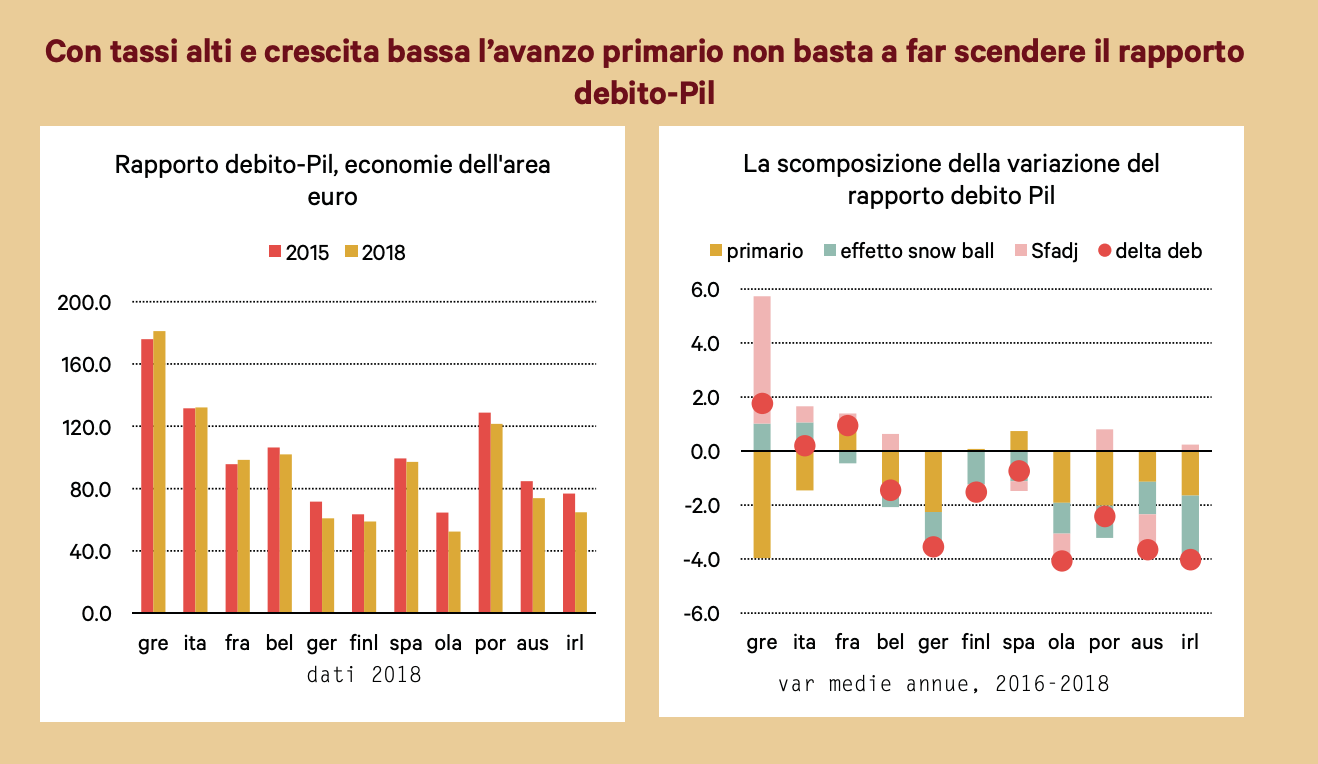

I dati mostrano come nel caso dell’Italia la componente che ha maggiormente ostacolato la discesa del nostro rapporto debito-Pil, nel confronto con le altre economie, sia l’effetto snowball, a fronte di un andamento del saldo primario che ha invece giocato nella direzione di una riduzione del rapporto come del resto accade oramai da alcuni decenni (normalmente, in assenza di situazioni particolari, l’effetto di aggiustamento stock flussi ha un peso limitato sull’andamento del rapporto debito-Pil).

SENZA LO SPREAD L’ITALIA SAREBBE IN PAREGGIO

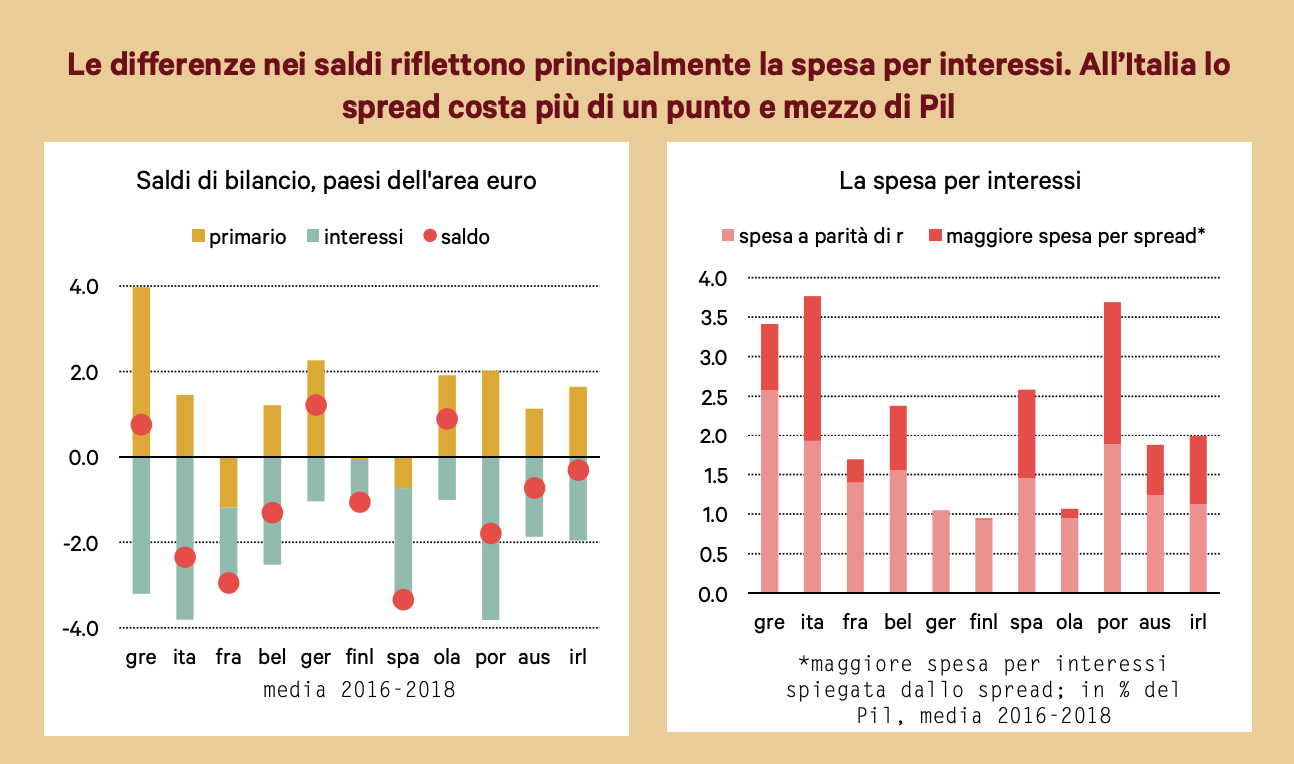

In conclusione, l’evoluzione del rapporto debito Pil dell’Italia è da attribuire soprattutto all’andamento del differenziale fra il livello dei tassi d’interesse e la crescita dell’economia. Se la questione della bassa crescita appare una tendenza di medio termine, rispetto alla quale non sembra di intravedere spazi di miglioramento, sul tema della spesa per interessi conviene invece spendere qualche parola in più, considerando che si tratta di una variabile rispetto alla quale le scelte dei Governi possono avere primi effetti anche nel breve. La spesa per interessi dello Stato italiano è decisamente più elevata di quella delle altre economie dell’area euro.

Negli ultimi tre anni abbiamo speso per interessi poco più del 3.5 per cento del Pil, quando la maggior parte degli altri paesi ha speso fra l’1 e il 2 per cento. Una parte cospicua della nostra maggiore spesa per interessi non riflette la dimensione dello stock di debito, ma è un effetto dei maggiori tassi. Lo spread spiega oggi una maggiore spesa per interessi pari a circa l’1.8 per cento del Pil. In altri termini, se lo spread negli anni scorsi fosse stato nullo, il saldo di bilancio dell’economia italiana sarebbe oggi a parità di politiche prossimo al pareggio per il solo effetto della minore spesa per interessi. A questo effetto andrebbero aggiunti quelli sul livello del prodotto e quindi sull’andamento del saldo primario che deriverebbero dalle migliori condizioni finanziarie dell’economia in assenza dello spread. Questa osservazione serve per evidenziare come il problema dell’aggiustamento della finanza pubblica italiana non stia tanto nella presunta mancanza di rigore, quanto piuttosto nella ridotta credibilità del nostro percorso di aggiustamento, che ci ha costretti a pagare maggiori tassi d’interesse che a loro volta hanno vanificato i nostri sforzi di aggiustamento dei conti pubblici.

UN PROBLEMA DI LUNGO TERMINE

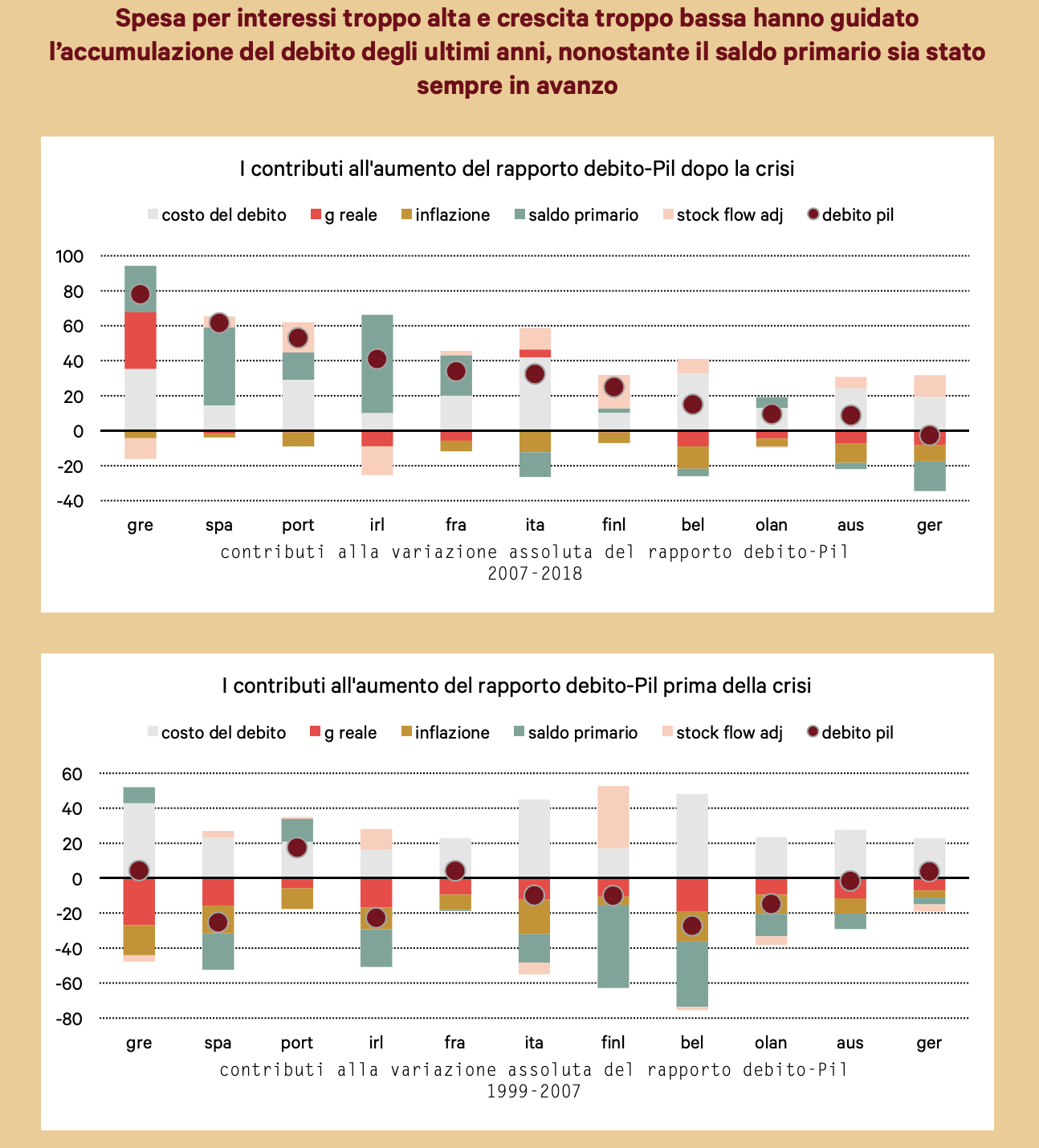

Le questioni avanzate con riferimento alle tendenze degli ultimi anni sono d’altra parte lo specchio di una situazione che si protrae da tempo. Negli ultimi due grafici si mostra la crescita del rapporto fra debito pubblico e Pil nel periodo precedente e in quello successivo alla crisi.

I dati mostrano come la crescita del nostro rapporto debito-Pil sia sempre derivata dal contributo della spesa per interessi, di entità del tutto sproporzionata rispetto alle altre economie. Tanto nel periodo pre-2007 quanto nel successivo, la spesa per interessi spiega da sola un incremento cumulato del rapporto debito-Pil di circa 40 punti. Pesa anche la crescita reale inferiore agli altri paesi. Soprattutto nella fase più recente, la variazione del Pil italiano è risultata di segno negativo, e questo ha fornito un contributo positivo alla crescita del rapporto debitoPil.

D’altra parte è proprio la bassa crescita che, rendendo meno credibile la stabilizzazione del nostro debito, spiega a sua volta la maggiore spesa per interessi. È per questo che l’Italia ha dovuto realizzare saldi primari sempre in avanzo senza però riuscire a portare il rapporto debito-Pil lungo un sentiero di discesa. Basti notare come nel corso degli ultimi dieci anni fra i paesi europei che hanno incrementato in misura maggiore il rapporto debito-Pil, l’Italia sia stato l’unico a presentare un avanzo primario.

I LIMITI DELLA STRATEGIA DEL GOVERNO

Alla luce di questa riflessione, si può proporre una breve valutazione dell’azione del Governo evidenziando come per l’Italia la forzatura sul saldo primario possa rivelarsi non appropriata, e non solo per l’effetto diretto del minore avanza primario sull’accumulazione di debito. Per un paese che paga tassi troppo elevati, una politica economica che ha sortito l’effetto di fare aumentare ulteriormente i tassi non può che essere controproducente. L’esito finale è che, date le tendenze in corso, l’Italia si ritroverà nei prossimi anni con un saldo primario inferiore, senza avere migliorato il differenziale fra crescita e tassi d’interesse.

Difficilmente quindi il rapporto debito-Pil imboccherà un percorso di discesa. Si tratta di una situazione che, evidentemente, ci espone alla variabilità delle valutazioni dei mercati e quindi i rischi sono significativi.

Il sostegno della Bce, attraverso gli acquisiti di titoli del nostro debito, svolgerà quindi un ruolo determinante nei prossimi anni.