Tassi ufficiali fermi ancora per poco.

Nella riunione di metà aprile la Bce ha (quasi) confermato la fine del QE nel 3° trimestre 2022: dopo il taglio a 20 miliardi a giugno, gli acquisti di titoli potrebbero scendere a zero a luglio o nei mesi seguenti. Non si è ancora mossa, invece, sul tasso ufficiale a breve, che è fermo a zero (- 0,5% sulle riserve delle banche), distanziandosi dalla FED che ha già deciso a marzo il primo rialzo. La forward guidance della Bce, però, lega i rialzi dei tassi proprio al timing del QE: indica che i tassi saliranno “qualche tempo dopo” la sua fine. La Lagarde ha chiarito in aprile che questo può significare una settimana o diversi mesi. Quindi, se il QE terminerà davvero nel 3° trimestre, i tassi potrebbero iniziare a salire negli ultimi mesi del 2022 o al massimo a inizio 2023. I mercati scommettono sul primo scenario: i future incorporano un paio di rialzi entro fine 2022.

Stretti i margini di manovra della Bce.

L’economia europea, più di quella Usa, è colpita dal conflitto in Ucraina, che ha accresciuto i rincari delle commodity, la scarsità di materiali, l’incertezza, e creato nuovi vincoli all’export: ci sarebbe bisogno di misure espansive. Ma quegli stessi rincari di energia e altre commodity hanno fatto balzare l’inflazione (+7,5% a marzo) e una stretta monetaria, cioè un rialzo dei tassi, potrebbe frenare solo parzialmente i prezzi, ma abbatterebbe ancor più il Pil. Lo scenario nell’Eurozona è complicato dall’ampia eterogeneità tra paesi, in termini di prezzi (+11,9% in Olanda e +9,8% in Spagna, contro +5,1% in Francia), ma anche di dinamica del Pil (si riduce in Italia nel 1° trimestre, non nell’Eurozona in aggregato).

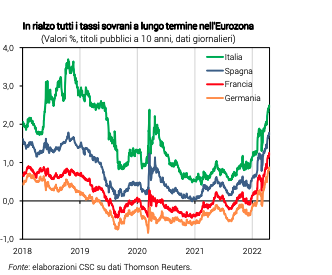

Ma salgono i tassi a lunga.

Mentre la Bce tiene fermi i tassi ufficiali, i tassi di mercato a lungo termine nell’Eurozona stanno già salendo rapidamente. Il Bund a 10 anni, che era negativo a fine gennaio (-0,03%), è balzato a 0,83% in aprile; il BTP è salito da 1,26% a 2,44% (+1,18), portandosi sopra il picco del 2020. Sono cresciuti anche gli spread: tra Bund e Btp si è ampliato da 1,29 a 1,62 punti (+0,33), tra tasso tedesco e spagnolo da 0,78 a 0,91 punti (+0,13), per il francese da 0,30 a 0,37 punti (+0,07). Questa è un’ulteriore complicazione per la Bce: la flessibilità degli acquisti di titoli era stata introdotta proprio per agire contro l’allargarsi degli spread. Senza nuovi acquisti, si può applicare la flessibilità ai reinvestimenti in titoli, alla scadenza dei vecchi, ma lo strumento appare depotenziato. Anche se la Bce potrebbe inventarne di nuovi.

Cause del rialzo.

L’aumento dei tassi a lunga non è estraneo alle mosse della Bce: c’è infatti un preciso legame tra la frenata negli acquisti di titoli e la risalita dei tassi sovrani. Quando la Bce acquista meno titoli, ne riduce la domanda totale, che stava sostenendo i loro prezzi di mercato e teneva bassi i rendimenti. Terminare il QE, quindi, equivale a togliere il “freno” ai tassi, che hanno iniziato a salire perché c’era già un motivo sottostante per un aumento. Il motivo è la ricaduta in Europa di quello che succede ai tassi Usa: il Treasury a 10 anni è salito da 1,64% a fine 2021 a 3,04% in aprile, per la normalizzazione della policy Fed (che potrebbe varare a breve anche i reinvestimenti parziali, ovvero la riduzione dello stock di titoli).

I tassi o il cambio.

Con mercati finanziari ben integrati come quelli europei e americani, incluso il mercato delle valute che determina il cambio, cruciale per guidare i flussi di export-import tra i due continenti, l’alternativa a una rincorsa dei tassi europei rispetto a quelli Usa è una svalutazione dell’euro rispetto al dollaro. Che, infatti, è in parte già avvenuta: da 1,13 a 1,09 il cambio dollaro/euro tra gennaio e aprile. Questo però alimenta l’inflazione in Europa, che è già troppo alta, anche se agevola le esportazioni verso gli Usa.

Impatto sull’economia italiana.

Il rialzo dei tassi a lunga è un problema per l’Italia (e gli altri paesi). Farà crescere gradualmente la spesa per interessi, man mano che le nuove emissioni avverranno a tassi più alti. Perciò, l’Italia avrà meno spazi di bilancio per mettere in campo una nuova manovra espansiva di finanza pubblica. Dato l’alto debito, le politiche dovranno essere prudenti anche per evitare ulteriori balzi dello spread. Inoltre, se il rialzo del BTP si trasferisse al costo della raccolta bancaria e facesse crescere anche il costo del credito, ciò determinerebbe un ulteriore aggravio di costi per imprese e famiglie, già colpite dal caro -energia. Questo penalizzerebbe sia gli investimenti che i consumi privati, zavorrando il PIL italiano.