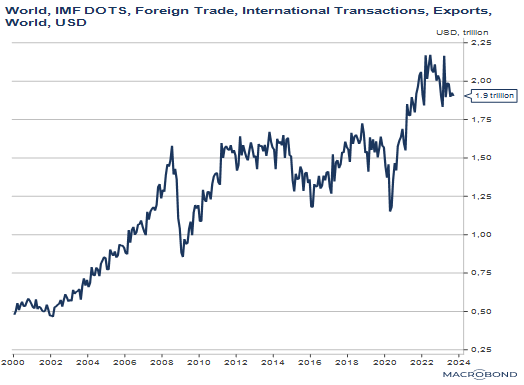

Negli anni ’30 le barriere commerciali hanno inasprito la crisi globale che serpeggiava in quegli anni. Così, nel 1947, venne firmato il GATT (General Agreement on Tariffs), un accordo multilaterale tra 23 Paesi per la liberalizzazione del commercio mondiale. Da allora, si sono susseguiti numerosi accordi, fino alla creazione nel 1995 del WTO (World Trade Organization). Con l’introduzione di queste misure, il livello medio delle tariffe globali negli accordi commerciali multilaterali è passato dal 20% all’inizio del GATT a meno del 5% odierno. Questo ha contribuito all’aumento degli scambi globali, anche nel più recente periodo post Covid (fig.1).

Nonostante ciò, proprio come avvenne nel 1930 e in altri momenti di crisi economica, anche dopo la pandemia il numero di misure discriminatorie è aumentato.

Fino alla GFC del 2008, la crescita degli scambi globali è stata doppia rispetto a quella del Pil, dal 2011 invece il rapporto è di circa 1:1. Ci sono almeno due ragioni principali: il maggior peso sul Pil globale dei mercati emergenti, che tuttavia sono caratterizzati da una minore attività internazionale rispetto alle economie sviluppate e una riduzione della crescita della “global value chain” (GVC) con una rilocazione della produzione vicino al consumatore finale.

LA GUERRA COMMERCIALE USA-CINA DA TRUMP A BIDEN

Nel 2018 le tariffe imposte da Trump verso la Cina e le ritorsioni cinesi hanno inciso per il 12% del valore totale del commercio di beni degli USA e per l’8% di quello della Cina. L’impatto di queste misure sul resto del mondo è stato stimato intorno al 2%. Gli Stati Uniti hanno valutato che le pratiche scorrette della Cina hanno danneggiato la crescita e la creazione di posti di lavoro domestici. Questi motivi sono stati ribaditi da Biden nel comunicato che annunciava l’incremento delle tariffe verso la Cina del 14 maggio scorso.

In generale, maggiori sono i prezzi dei beni importati, maggiori i costi di produzione e maggiore è l’inflazione (se le tariffe non sono assorbite da margini più bassi per i produttori). Questo impatta il reddito reale con effetti negativi sui consumi, investimenti e occupazione. Tuttavia, i consumatori potrebbero scegliere di sostituire i beni importati con beni prodotti internamente e, in questo caso, i consumi e l’attività economica aumenterebbero. I benefici, però, verrebbero meno se ci fossero ritorsioni da parte di altri trading partner.

I rischi di spillover tra USA e Cina sono maggiori quanto più è frammentata la catena del valore. Tuttavia, se osserviamo i due Paesi protagonisti vediamo che la Cina ha una forte dipendenza dagli Stati Uniti, evidenziando una forte asimmetria rispetto ad altri Paesi. Al contrario, gli Stati Uniti hanno una catena del valore più frammentata e meno dipendente da un singolo Paese.

A oggi, gli incrementi delle tariffe adottati da Biden non dovrebbero avere un impatto significativo sull’industria cinese considerando i limitati volumi di esportazione di alcuni settori bersaglio. Tra questi osserviamo che, ad esempio, le esportazioni dei veicoli elettrici dalla Cina verso gli Usa sono irrisorie; del totale dei 427 miliardi di dollari di beni importati dalla Cina negli USA nel 2023, solo 3 miliardi sono semiconduttori. Il numero rispetto al totale dei semiconduttori importati (73 miliardi) e più in generale del TAM dell’industria globale (500+ miliardi) è piuttosto marginale.

Tuttavia, esiste un rischio legato all’impatto che le contro-misure cinesi potrebbero avere su stati chiave in ottica elettorale. Il Global Trade Alert ha valutato che tra gli Stati chiave per le elezioni del 2024 – Georgia, Arizona, Wisconsin, Pennsylvania, Nevada, Michigan, North Carolina – ci sono circa 60mila posti di lavoro direttamente collegati alle esportazioni verso la Cina. In Georgia, ad esempio, il numero di lavoratori collegati alle esportazioni verso la Cina è maggiore della differenza di voti con cui Biden ha vinto le elezioni del 2020 su Trump.

In un momento di incertezza, dove le conseguenze delle tariffe sono ancora da osservare, riteniamo che le recenti azioni del governo americano siano più una mossa politica che una significativa ritorsione verso la Cina, e che i potenziali effetti di spillover possano essere limitati. Inoltre, come visto precedentemente, la dipendenza degli Stati Uniti dalla Cina è molto minore rispetto alla dipendenza della Cina dagli Stati Uniti. Pertanto, non ci aspettiamo particolari ritorsioni da parte della Cina nonostante uno scenario geopolitico che rimane comunque teso.