Gli accordi commerciali e le partecipazioni azionarie tra banche e assicurazioni in Italia

Dalla fine degli anni ottanta è progressivamente aumentata l’integrazione tra le operazioni delle banche e le operazioni delle compagnie di assicurazione. Ciò ha risposto all’esigenza di favorire l’investimento della clientela in prodotti alternativi a quelli bancari. Per entrambe le categorie di intermediari una maggiore cooperazione rappresenta un’opportunità per sfruttare sinergie di costo, incrementare la gamma dei prodotti offerti e raggiungere una clientela più ampia. Una crescente collaborazione tra banche e assicurazioni può anche determinare tuttavia l’emergere di nuovi rischi derivanti ad esempio dalla maggiore complessità organizzativa e dal contagio finanziario tra gli intermediari coinvolti, riducendo i benefici associati alla cooperazione.

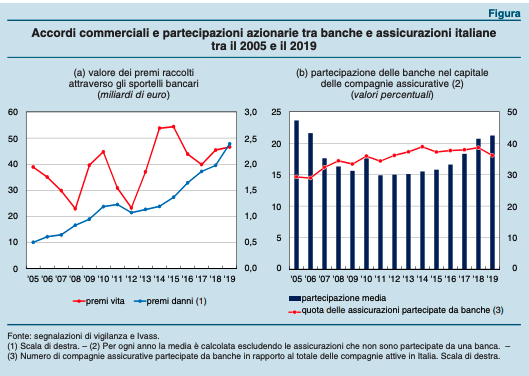

In Italia, come negli altri maggiori paesi europei, la cooperazione tra banche e assicurazioni è rilevante sia in termini di accordi commerciali per la distribuzione di prodotti assicurativi attraverso la rete degli sportelli bancari, sia in termini di partecipazione delle banche nel capitale delle assicurazioni. Le partecipazioni delle compagnie assicurative nel capitale degli intermediari creditizi sono invece poco rilevanti e riguardano un numero limitato di banche. Nel 2019 (ultimo anno per il quale sono al momento disponibili informazioni complete) la raccolta delle compagnie assicurative attraverso il canale bancario è stata pari al 35 per cento del totale, una quota solo leggermente inferiore a quella riconducibile alle agenzie assicurative (37 per cento).

Negli ultimi 15 anni i premi raccolti presso gli sportelli bancari nel ramo vita sono passati da 39 a 47 miliardi (figura, pannello a; 44 per cento del totale), con ampie variazioni legate all’andamento dei mercati finanziari; nel ramo danni questa forma di raccolta è cresciuta in misura più accentuata, da 0,5 a 2,4 miliardi, pur rimanendo su livelli relativamente contenuti (7 per cento del totale).

Per le compagnie partecipate da banche, la quota media di capitale detenuta dagli intermediari creditizi è di poco superiore al 20 per cento; questa percentuale si è ridotta in concomitanza con le recenti crisi finanziarie e ha ripreso ad aumentare dal 2013, raggiungendo nel 2019 un valore analogo a quelli osservati nel biennio 2005-06 (figura, pannello b). Alla fine del 2019 le banche italiane che detenevano una partecipazione nel capitale di una o più compagnie assicurative italiane erano 29 e rappresentavano circa l’81 per cento degli attivi del settore bancario.

Il legame partecipativo si associa generalmente a un più elevato ricorso al collocamento dei prodotti assicurativi attraverso il canale bancario. Le banche con maggiori legami commerciali o partecipativi con le compagnie assicurative sono mediamente più grandi e con un più alto grado di diversificazione delle fonti di ricavo. Le controparti assicurative tendono a specializzarsi nelle tipologie di polizze che le banche riescono a collocare con più facilità: i prodotti vita (soprattutto unit linked e index linked), che consentono agli intermediari creditizi di ampliare l’offerta di prodotti di risparmio, e le polizze danni diverse dalla RC auto obbligatoria, che sono spesso abbinate all’erogazione dei prestiti. Una maggiore cooperazione si associa in media a una redditività più elevata per entrambe le categorie di intermediari.