Due i temi nel focus degli investitori negli ultimi giorni ed in particolare oggi: Evergrande e la Fed, due temi che in parte si intrecciano.

Da dove origina la crisi di Evergrande e di altri attori immobiliari cinesi?

In termini generali la lotta crescente alle disuguaglianze (stigmatizzata dall’obiettivo della prosperità comune, divenuto incalzante soprattutto dopo il centenario della fondazione del partito comunista di quest’anno) ha portato il governo del Dragone a focalizzarsi su alcuni settori al fine di contenerne gli eccessi, con una serie di misure regolamentari stringenti.

Tra questi settori figura soprattutto il mercato immobiliare che, secondo alcuni studi, arriverebbe a spiegare fino al 70% delle disuguaglianze di ricchezza in Cina.

A tal scopo i provvedimenti hanno cercato di frenare la corsa speculativa all’acquisto di case per cavalcare il forte rialzo dei prezzi, arrivando anche a imporre misure più stingenti per l’accesso al credito da parte dei principali attori immobiliari.

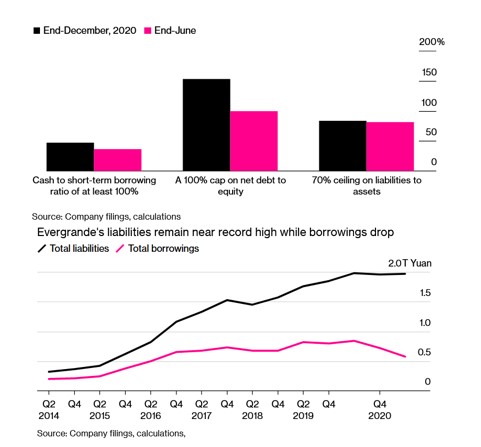

• Nell’estate del 2020 la banca centrale cinese fissò tre criteri per regolare l’accesso al credito da parte delle aziende del comparto:

1. Max 70% debt-to-asset ratio

2. max 100% net debt to equity ratio

3. cash almeno pari alle passività breve.

Come si può vedere dal primo grafico, Evergrande a fine 2020 non era in linea con il secondo parametro che ha comportato un progressivo minor accesso al credito, come risulta visibile anche dal secondo grafico in base ai calcoli di Bloomberg News.

Qual è lo stato attuale di Evergrande?

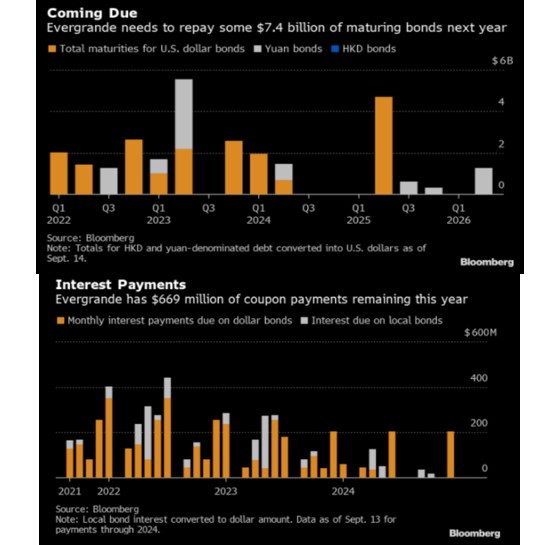

La società (con circa 200.000 dipendenti ed operante anche in altri settori tra cui quello dell’auto elettrica) ha circa 300Mld$ equivalenti di passività con circa 7,5Mld$ di bond in scadenza il prossimo anno. Quest’anno maturano interessi per circa 670Mln$ di cui gran parte su bond in USD.

Oggi la società ha reso noto quanto segue:

an interest payment due Sept. 23 on one of its yuan-denominated bonds “has been resolved via negotiations off the clearing house.”

• Nulla però è stato detto su quanto effettivamente sarà pagato ossia se le cedole saranno pagate in toto o meno e quindi se nel frattempo vi è stato un accordo con investitori domestici per la ristrutturazione

• Nulla è stato comunicato anche per i circa 85Mln$ in pagamento domani su bond off shore in dollari, per i quali sono previsti 30 giorni di grace period prima della dichiarazione di default

Quali potrebbero essere gli sviluppi futuri?

Al momento l’impressone è che il governo cinese potrebbe seguire i seguenti filoni guida:

• non intervenire con iniezioni di capitale pubblici per dare un segnale anche agli altri attori del comparto e non creare moral hazard

• supportare la ristrutturazione del debito domestico con le banche ed anche con gli investitori, cercando di privilegiare il retail domestico esposto sia come investitore sia come acquirente degli immobili costruiti/in costruzione da parte di Evergrande

• Amplificare le iniezioni di liquidità della PBOC per creare un cordone di sicurezza intorno al sistema bancario.

Il caso Evergrande potrebbe impattare sulle decisioni Fed?

L’attesa conferenza stampa di questa sera potrebbe far emergere la conferma dell’ipotesi di partenza del tapering entro fine anno.

• I fattori di rischio esistenti (tetto sul debito, possibile aumento delle tasse nell’ambito del piano di 3500Mld$ ed infine anche i rischi derivanti dal caso Evergrande) potrebbero però portare Powell a non indicare una data precisa per la partenza del tapering.

• In questo modo (oltre che con l’enfatizzazione dei fattori di rischio tra cui ancora l’impatto del Covid, le restrizioni dal lato della supply chain, ecc.) il messaggio di Powell potrebbe essere letto in senso dovish dal mercato, più che bilanciando l’eventuale segnale più “falco” che potrebbe arrivare alle ore 20:00 in corrispondenza della pubblicazione dell’aggiornamento dei dots che potrebbero evidenziare un numero crescente di membri Fed a favore di un rialzo dei tassi tra il 2022 e il 2023.

In sintesi, qual è la view complessiva?

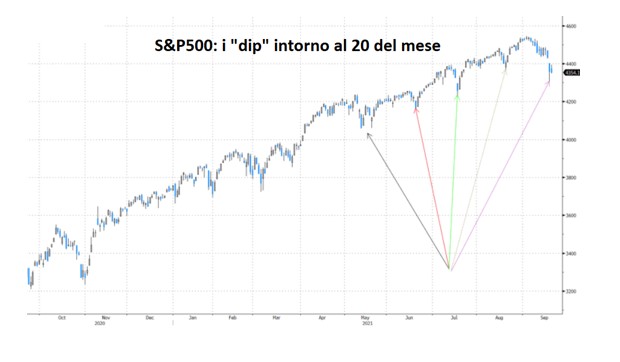

In generale, rimane in piedi l’ipotesi di buy the dip (da maggio in poi verificatosi sempre in corrispondenza del 20 del mese) nell’ambito di dip sui mercati più frequenti e intensi rispetto a quelli già visti da maggio in poi, in vista di diversi fattori di tensione da qui ad ottobre tra cui oltre al tema Evergrande, il tema del tetto sul debito (possibile che la decisione arrivi last minute tra ottobre/novembre), il possibile aumento delle tasse negli Usa, la permanenza di elevati livelli di inflazione.

• Da tenere sotto osservazione il livello del Vix essendo vicino alla delicata soglia di 30 e/o anche 40, oltre le quali potrebbero scattare le vendite forzate da parte di gestori che adottano per mandato metodologie di vol control, amplificando pertanto eventuali dip di fine trimestre

Tutto questo potrebbe comportare eventuali temporanee fasi di rialzo dei tassi dato il maggior focus sulla variabile inflazione nelle prossime settimana.

• I fattori di rischio e il maggior focus sulla crescita (anche in vista dell’impatto del Covid attraverso soprattutto i ritardi/strozzature della catena di fornitura) nei mesi finali dell’anno potrebbero però portare ad atteggiamento più morbido delle banche centrali e quindi di nuovo a tassi che ritornano nel trend primario calante tra fine anno e gli inizi del 2022, fattore supportivo per le borse.

Sul fronte USD, temporanea fase di apprezzamento fino ad area 1,16 entro ottobre per poi assistere un ritorno in area 1,20 per fine. Il baricentro rimane intorno a 1,18.

Alla fine, pertanto, continuazione del trading range 1,16/1,20 fino a fine anno.

• Né la Fed né la Bce hanno interesse ad un cambio troppo debole in questa fase in quanto finirebbe per aumentare l’inflazione importata in un contesto già molto surriscaldato sul fronte prezzi al consumo