CLIMA GENERALE

Il forte calo dei tassi degli ultimi giorni sta riportando gli operatori a considerare il movimento in senso più positivo per i listini azionari.

Gli operatori Usa stanno richiedendo in modo forte un taglio dei tassi nell’arco di un anno e qualche membro Fed ha aperto in tal senso.

La propensione degli operatori in tale direzione è stata evidente anche ieri, alla luce della forte domanda in occasione dell’asta di 40 Mld$ di Treasury biennali, soprattutto dall’estero.

La curva Usa (spread 2/10 anni) ha così aumentato la pendenza di 2 pb.

A supportare tale tesi anche le dichiarazioni di Stephen Moore, candidato di Trump ad uno dei seggi vacanti Fed, secondo cui la banca centrale dovrebbe immediatamente procedere ad un taglio dei tassi di 50pb! Queste dichiarazioni potenzialmente rendono gli operatori più impazienti sul timing e sull’entità di implementazione del taglio dei tassi.

Questa mattina poi sono arrivati altri due importanti input:

Draghi ha confermato come la struttura della TLTRO3 (più o meno espansiva) sarà dipendente dai dati macro. Si comprende pertanto sempre meglio il perché del rinvio della partenza dell’operazione a settembre in luogo di giugno: la necessità di prendere atto del probabile peggioramento del quadro macro per disegnare la nuova TLTRO3 in senso più espansivo.

Draghi ha inoltre difeso l’efficacia dei tassi negativi, invitando i membri BCE a riflettere su come mitigarne alcuni possibili effetti negativi.

In estrema sintesi le dichiarazioni di Draghi sembrano portare ad un possibile disegno della TLTRO3 basato sui seguenti punti:

possibilità di tassi negativi come costo dell’operazione;

passaggio del tasso sui depositi ad una formulazione a scaglioni (cd tiered depo). In altri termini, chi deposita in BCE non pagherebbe sempre lo 0,40%, ma l’importo sarebbe modulato in base all’importo depositato: maggiore è tale importo e mediamente maggiore sarebbe il costo.

In secondo luogo, le dichiarazioni prima citate di Moore stanno portando gli operatori ad accelerare i tempi di richiesta di un taglio tassi, come dimostrato dal forte calo dei tassi Tnote sotto il 2,40%

SPREAD/ITALIA:

Gli indicatori sulla fiducia su manifattura e consumatori di marzo stanno proseguendo il trend parallelo calante, portando la fiducia del comparto manifatturiero al minimo dal 2015

Nel frattempo, le parole di Draghi che lasciano intravedere la possibilità di tassi negativi anche per la prossima TLTRO3, stanno contribuendo a riportare in territorio più negativo i bund, spinti anche dal contestuale tentativo di ritorno del Tnote 10 anni sotto la delicata soglia del 2,40%, ossia l’attuale livello dei Fed Funds effective

Lo spread sta ritornando progressivamente sopra i 250pb, in vista anche delle aste italiane di domani, tra cui la riapertura del Btp 10 anni fino a 2,75Mld€

Ribadiamo la view sul tema spread: possibile ritorno verso area 270/300 pb tra aprile e maggio prima del ritorno verso area 200/220 pb a giugno, in vista della possibile pubblicazione dei dettagli della TLTRO3 nella riunione BCE del 6 giugno.

OPERATIVAMENTE

BORSE

Il forte calo dei tassi è stato letto prima come segnale preoccupante di una possibile recessione in arrivo, a seguito anche dell’inversione della curva dei tassi Usa. Il mercato ieri ha provato a stabilizzarsi per recepire invece l’aspetto positivo per l’azionario di tassi più bassi.

Attenzione però a 2 fattori:

nel breve questa mattina il calo dei tassi Tnote 10 anni sotto il 2,40%, livello sensibile essendo pari sia al tasso Fed funds effective sia al tasso di remunerazione delle riserve;

il brusco calo dei buyback Usa nel mese di aprile, in corrispondenza della earning season.

Di conseguenza, con riferimento all’indice S&P500, il tentativo di rottura dell’area 2830 nel breve termine potrebbe risultare non vittorioso, in vista di un ritorno in area 2600 punti in attesa del responso Fed sul tema tassi nella riunione dell’1° maggio.

Dopo le parole del candidato Fed Stephen Moore, gli operatori già orientati verso l’ipotesi di un taglio entro un anno, potrebbero diventare più aggressivi e netti nel chiedere ancora di più in vista della riunione Fed dell’1 maggio.

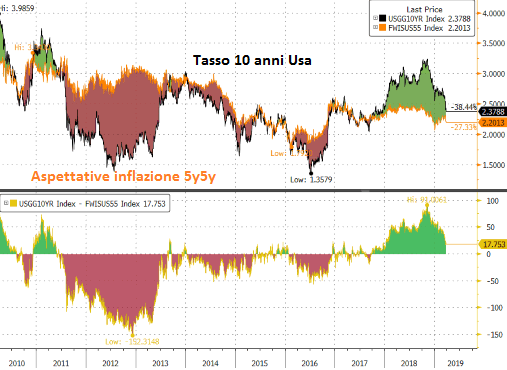

Di conseguenza i tassi sul Tnote 10 anni potrebbero provare ad eguagliare il livello delle aspettative di inflazione a 5 anni fra 5 anni, oggi pari al 2,20%, facendo ulteriormente invertire la curva aumentando l’intensità del segnale potenzialmente anticipatore di futura recessione in arrivo. Tale indicazione potrebbe a sua volta pesare sui listini azionari, in un contesto di flusso molto ridotto di buy back.

A ciò si aggiungano anche le possibili prese di profitto sul fronte petrolio per le ragioni che indichiamo di seguito

PETROLIO

Il Wti continua a stazionare intorno ai 60$/b, dopo anche le dichiarazioni del ministro dell’energia russo Novak secondo cui la Russia riuscirà a raggiungere a fine marzo l’obiettivo di tagli della produzione di 228.000 b/giornalieri. Di conseguenza il mercato per ora potrebbe aver scontato nei prezzi il pieno rispetto dell’impegno a tagliare la produzione da parte dell’Opec+.

Rimangono ora in essere due questioni:

i tagli OPEC+ saranno prorogati al secondo semestre?

cosa accadrà al differimento delle sanzioni Usa sull’Iran che scade ad inizio maggio?

Sul tema proroga dei tagli, la riunione Opec del 16/17 aprile potrebbe rivelarsi solo interlocutoria in vista di una decisione vera solo a fine giugno.

Sul tema sanzioni all’Iran, gli Usa potrebbero concedere (anche se semmai last minute) un’ulteriore proroga semmai solo a selezionati paesi. È il caso ad esempio della Corea del Sud che incontrerà gli Usa il 28 marzo.

Con riferimento al Brent inoltre, si osserva una marcata backwardation (quasi 2$) sullo spread contratti 7 vs 1, indicazione in passato di un’area di possibile inversione (temporaneo) del prezzo del greggio.

Le ragioni prima elencate (ritardo nella decisione sul prolungamento dei tagli della produzione Opec+, proroga sebbene parziale dei tempi di implementazione delle sanzioni all’Iran a fronte di marcata backwardation già in essere almeno sul Brent), potrebbero portare il WTi in area 52/54$/b nel corso del mese di aprile.

EUR/USD

La progressiva maggiore entrata in campo della Fed rende sempre più verosimile l’ipotesi di deprezzamento del dollaro verso 1,18/1,20 nel corso del secondo semestre.

Nel frattempo, l’ipotesi di prolungamento della fase di tassi negativi in area Euro in vista dei dettagli della prossima Tltro potrebbe temporaneamente portare l’eur/usd in area 1,10/12, che rappresenta nel breve un supporto molto importante e potenzialmente un buon livello di entrata in vista del trend in senso opposto atteso per la seconda parte dell’anno.