Stando a quanto anticipato da Corriere della Sera e Sole 24 Ore è stato già presentato al Senato da parte del governo un emendamento al decreto legge “Asset” per modificare in modo rilevante l’imposta straordinaria che dovrebbe gravare sul bilancio 2023 delle banche.

L’emendamento governativo dovrebbe determinate il ritiro degli altri numerosi emendamenti già presentati e consentire al decreto di approdare in aula all’inizio della prossima settimana.

LE NOVITÀ PER LA TASSA SUGLI EXTRAPROFITTI

La norma è stata sostanzialmente riscritta, a conferma dell’incredibile approssimazione e fretta con cui fu varata all’inizio di agosto, senza che peraltro ci fossero motivi di particolare urgenza.

Cinque le probabili novità:

- Il tetto all’imposta dovrebbe essere calcolato sul totale delle attività ponderate per il rischio e non più le attività totali esposte in bilancio. In questo modo i titoli di Stato (considerati a rischio zero) saranno esclusi dal computo del tetto massimo, ma l’aliquota salirà dal 0,10% al 0,26%.

- Il versamento dell’imposta così calcolata potrà essere sospeso. Da quel che si comprende dalle indiscrezioni ovviamente in linguaggio non tecnico, una quota dell’utile netto 2023, pari a 2,5 volte l’imposta teoricamente dovuta, dovrà infatti essere destinata a riserva e solo l’eventuale distribuzione agli azionisti di questa riserva determinerà l’obbligo di versamento da parte della banca.

- Il divieto imposto alle banche di traslare l’onere a valle su famiglie e imprese.

- Il calcolo dell’extraprofitto confrontando solo il margine di interesse del 2023 rispetto a quello del 2021 (quest’ultimo aumentato del 10%). Escludendo il confronto tra 2022 e 2021, in precedenza pure possibile.

- Le BCC pagheranno a livello di capogruppo, non di singole banche.

Secondo le informazioni anticipate, anche con quest’ultima formulazione, il gettito previsto dovrebbe oscillare tra 2,5 e 2,7 miliardi e questo appare un mistero. Perché considerati i sostanziosi utili 2023 attesi da quasi tutte le banche italiane – e già visibili nei risultati semestrali esposti nella tabella tratta dal Sole 24 Ore del 9 agosto scorso – e il modesto ammontare della sovraimposta rispetto a tale importo, sarà per esse relativamente facile mantenere gli obiettivi di remunerazione degli azionisti, riuscendo a destinare a riserva quanto basta per non versare la sovraimposta.

Insomma, se la “nobile” giustificazione di rafforzare il patrimonio delle banche non fosse una impresentabile foglia di fico, ad inizio 2024 dovremmo leggere una apprezzabile riduzione delle scelte di distribuzioni degli utili 2023 da parte delle banche e quindi di irrobustimento patrimoniale – a questo costrette dalla necessità di non pagare la sovraimposta – altrimenti saremmo in presenza, appunto, di una foglia di fico.

Questa disposizione dovrebbe far sì che le banche più piccole, come le BCC, che distribuiscono meno dividendi, destinando a riserva una quota rilevanti dell’utile di bilancio, siano le meno penalizzate dalla sovra imposta.

Di fronte a questa probabile evoluzione della vicenda, ci sentiamo di affermare – numeri alla mano – che le banche hanno vinto e che il governo ne esce parecchio ridimensionato (eufemismo voluto). Il bombardamento mediatico (nazionale e internazionale) iniziato dopo quell’infelice e abborracciato annuncio in conferenza stampa post Consiglio dei ministri del 7 agosto, ha avuto successo.

IN ITALIA LE BANCHE SONO INTOCCABILI?

Su queste pagine, sin dal primo momento abbiamo criticato aspramente nel metodo (soprattutto) e nel merito, quella scelta del governo. Ma, di fronte alla marea montante di “imprecisioni” (anche qui eufemismo voluto) che abbiamo dovuto ascoltare in queste settimane da parte delle banche (ABI e Bce in testa), allora significa che in questo Paese i veri “Intoccabili” sono gli istituti di credito. E lo dimostreremo di seguito.

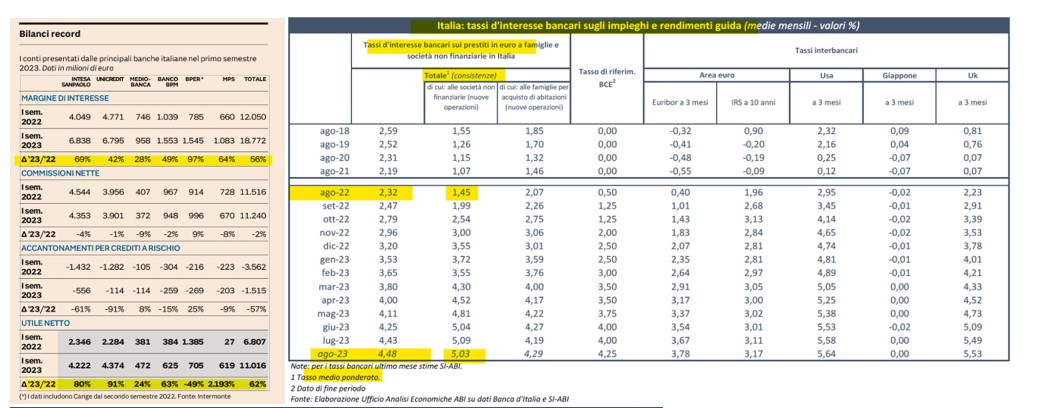

Prima domanda: esistono davvero degli extraprofitti (rispetto al 2021) conseguiti dalle banche nel 2022 o 2023? Si e la tabella in pagina è eloquente. Nel primo semestre 2023 (rispetto al primo 2022) il margine di interesse delle più grandi banche italiane presenta incrementi medi intorno al 60/70%, spesso siamo vicini al raddoppio. Ad esempio Credem, ha fatto segnare un aumento del 82% (da 297 a 540 milioni).

Seconda domanda: questa eccezionale crescita degli utili è qualificabile – come richiesto dalla più accreditata dottrina internazionale – come inattesa, legata ad eventi congiunturali, un vero colpo di fortuna (windfall profits) che non riflette il merito o il rischio imprenditoriale? In altre parole, come il risultato di un imperfetto funzionamento della concorrenza nel mercato che ha consentito alle banche di trovarsi a beneficiare di una eccezionale rendita di posizione?

La risposta è anche in questo caso affermativa. E la spiegazione tecnica è fornita da un fondamentale articolo del Financial Times del 24 agosto firmato da Claire Jones, seguito a breve da un altro articolo del Wall Street Journal (WSJ) del 16 settembre firmato da James Mackintosh, il tutto corroborato da decisivi dati forniti dall’ABI stessa pochi giorni fa.

L’estrema sintesi di quei pregevoli contributi è che, in occasione di questo rialzo dei tassi, il mercato non ha funzionato correttamente. I tassi attivi bancari si sono prontamente adeguati – subito per i finanziamenti a tassi variabili, o man mano che i prestiti arrivavano a scadenza – mentre i tassi passivi che le banche pagano su conti correnti e depositi hanno tardato moltissimo a salire. In condizioni normali le due curve dei tassi avrebbero dovuto muoversi al rialzo in sincrono, questa volta non è accaduto. E questo per l’anomalia costituita dall’eccezionale provvista di liquidità fornita alle banche dalla Bce. In tempi normali, da Francoforte avrebbero avuto buon gioco nel chiudere il rubinetto di tale liquidità ed innescare tra le banche una sana concorrenza nel disputarsi i depositi dei risparmiatori. Ma con le banche sommerse di liquidità, che incentivo avevano a contendersi i correntisti? Nessuno. Perché avrebbero dovuto rialzare i tassi sulla raccolta, se ne avevano fin troppa? E così le remunerazioni dei depositi sono rimaste al palo e hanno cominciato a muoversi molto lentamente e con estremo ritardo. Non è questione di avidità delle banche, ma di cattivo funzionamento del mercato del credito su cui la Bce – per sua esplicita ammissione e responsabilità – ha perso la presa.

E si è trattato di un fenomeno che ha coinvolto anche il Regno Unito e gli USA. Non a caso sul WSJ è spiegata molto bene l’ondata di profitti inattesi di cui hanno beneficiato le più grandi imprese industriali e di servizi USA che avevano accumulato ingente liquidità. Tassi attivi in crescita a passo di carico e tassi passivi in lento aumento, e la forbice si è allargata. Con utili di bilancio in rilevante aumento.

I NUMERI DELL’ABI

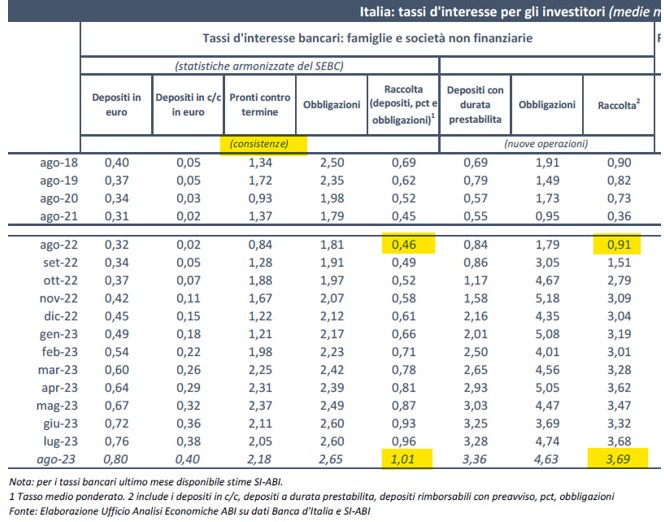

Ma sono i numeri dell’Abi ad offrirci la pistola fumante per provare quanto accaduto. Ad agosto 2022 il tasso medio sulle consistenze dei depositi in conto corrente era pari a 0,02%, 12 mesi dopo era “salito” allo 0,40% (dico bene: zerovirgolaquarantapercento!). Il quadro non cambia osservando tutti i depositi (quindi anche quelli vincolati) per i quali si sale da 0,32% di agosto 2022 a 0,80% di agosto 2023. Stessa sorte anche quando si allarga lo sguardo a tutte le forme di raccolta (depositi, obbligazioni e pronti contro termine), con il tasso medio sulle consistenze aumentato in un anno da 0,46% a 1,01%. Nei dodici mesi in cui la Bce ha aumentato i tassi 10 volte per complessivi 450 punti base, le banche hanno aumentato la remunerazione media della propria raccolta di 55 punti base. Numeri che parlano da soli e che dovrebbero indurre i banchieri – quando perseguono, peraltro legittimamente, i propri interessi – a muoversi con maggiore prudenza.

E né vale come argomento a difesa, il fatto che il tasso sulle “nuove operazioni” sia salito da 0,91% a 3,69%, come ci tiene ad evidenziare l’ABI. Perché – come amava dire Totò, “è sempre la somma che fa il totale” – il conto economico si fa con la massa dei depositi (cioè le consistenze) e non con le nuove operazioni, per le quali aumentare i tassi non ha inciso granché sul margine di interesse.

Il quadro che ben raffigura l’enormità e l’eccezionalità di quanto accaduto – i cui effetti si leggono poi nei bilanci delle banche del primo semestre 2023 – si completa osservando i tassi praticati dalle banche sui prestiti che invece si sono mossi al rialzo in modo rapido e significativo. Il tasso medio ponderato sulle consistenze dei prestiti a famiglie e imprese è salito in 12 mesi dal 2,32% al 4,48%. Osservando solo le nuove operazioni, per le società non finanziarie, si passa dal 1,45% al 5,03% e le famiglie per acquisto nuove abitazioni passano da 2,07% a 4,29%. I 358 punti base di aumento dei prestiti alle imprese la dicono lunga su quanto siano state rapide le banche ad adeguare le fonti dei propri ricavi.

In ogni caso, il confronto deve essere fatto osservando i tassi delle consistenze, e 55 punti base di aumento dei tassi dal lato dei costi, contro 216 punti di aumento dal lato dei ricavi, crediamo siano numeri pesanti come macigni.

COSA SCRIVE (E COSA SCRIVERÀ?) LA BCE

Nessuna di queste evidenze numeriche viene smentita dal parere della Bce, i cui argomenti sono stati utilizzati anche dall’Abi e che, in parte, sono stati accolti nella norma modificata. Siamo peraltro curiosi di leggere cosa scriverà la Bce a proposito di una tassa analoga votata in Olanda qualche giorno fa.

Secondo l’Eurotower è normale che un ciclo di rialzi di tassi migliori i conti delle banche. Bisogna però osservare un ciclo temporale più esteso in cui si potrebbero osservare perdite su crediti e minori volumi di attività. Curioso argomento: se oggi è andata bene, domani potrebbe andare male e quindi non c’è nulla da pagare. La Bce è preoccupata perché la tassa potrebbe “limitare la capacità degli enti creditizi di mantenere posizioni patrimoniali adeguate o di costituire con prudenza accantonamenti”. Strano. Non abbiamo sentito simili preoccupazioni a proposito della distribuzione di copiosi dividendi da parte delle banche, tutte protese all’inseguimento di ROE stellari, costi quel che costi.

Sembrano del tutto fuori posto i rilievi della Bce anche quando si preoccupa che l’imposta straordinaria “potrebbe rendere più complicato per gli enti creditizi accumulare riserve supplementari di capitale in quanto i loro utili non distribuiti si ridurrebbero, e ciò diminuirebbe la loro capacità di tenuta di fronte a shock economici”. Ma come? Di fronte alla trave del raddoppio degli utili (peraltro generosamente distribuiti) la Bce si preoccupa della pagliuzza di una frazione pari allo 0,1% dell’attivo che viene sottratta a questa generosa e inaspettata cuccagna?

In altri passaggi, la Bce si preoccupa delle perdite future, quando sul Sole 24 Ore sabato abbiamo letto “l’ondata di sofferenze non c’è stata e non ci sarà: le aziende oggi più liquide”. Poi chiede una “necessaria una chiara separazione tra la natura straordinaria dei proventi e le risorse di bilancio generali, per evitarne l’uso a fini generali di risanamento di bilancio”. Se solo avessero letto la norma, c’è proprio una esplicita destinazione dei proventi di quell’imposta al fondo di garanzia per l’acquisto della prima casa e a un fondo per la riduzione della pressione fiscale. Poi dipinge l’Italia come un Paese dove chiunque si svegli una mattina può inventarsi una tassa su una categoria specifica e, anche qui, sarebbe stato sufficiente leggere la sentenza della Corte per comprendere che non c’è alcuna “prospettiva incerta”. C’è una tassa che grava sul bilancio 2023, sottraendo una modesta porzione degli enormi utili. Punto. Infine, da Francoforte si preoccupano del fatto che l’imposta inciderebbe di più sulle banche più focalizzate sul credito, a vantaggio di quelle più grandi con elevata quota di commissioni. Ma, ci si chiede, se gli utili aggiuntivi derivano proprio dall’attività caratteristica di raccolta/impiego, è normale che quella, e solo quella, sia interessata dal prelievo, o no?

Intendiamoci, qui non si demonizza in alcun modo il profitto, ma si cerca di capire se quella quota aggiuntiva di profitto – arrivata per una congiuntura inattesa del mercato – sia meritevole di essere colpita con una tassazione aggiuntiva senza pregiudicare il rispetto dei principi di uguaglianza e di capacità contributiva e della loro interpretazione fornita dalla Corte Costituzionale con la sentenza del 2015 a proposito della Robin Hood Tax. E i presupposti per farlo – dati alla mano – pare proprio che ci siano tutti.

Peccato che il governo ci abbia messo 40 giorni per capirlo e scrivere qualcosa che avesse un senso compiuto, diventando lo zimbello della stampa internazionale che non ha perso giorno per far notare l’imperizia con cui è stata scritta e annunciata quella norma.

Salvo poi notare che è quella stessa stampa che – in occasione di una norma simile varata dal governo Draghi a marzo 2022 per le imprese del settore energia e scritta di gran lunga peggio con gettito disastroso rispetto alle previsioni – faceva finta di nulla e continuava a osannare Mario Draghi, impavido condottiero del nostro Paese verso il Sol dell’avvenire.