Non esiste un solo capitalismo della moda. Dietro numeri apparentemente omogenei si nascondono modelli profondamente diversi, che riflettono strutture industriali, culture d’impresa e logiche finanziarie opposte. Lo mostra con chiarezza il report dell’Area studi Mediobanca sulle 75 maggiori multinazionali globali del settore.

DUE MODELLI, UNA SOLA INDUSTRIA

Il confronto è netto: da un lato l’Europa, dominata dal lusso e da assetti proprietari stabili; dall’altro il Nord America, più orientato allo sportswear, al lifestyle e ai mercati finanziari.

Il divario, nel 2025, è evidente nei numeri. Le aziende europee generano il 62% del fatturato complessivo del campione, contro il 29% di quelle nordamericane. Non solo: sono più grandi (8,6 miliardi di ricavi medi contro 6,2), più redditizie (margine operativo al 15,9% contro 9,7%) e crescono di più nel lungo periodo (+38,7% tra 2019 e 2025 contro +15,2%)

È il trionfo del modello europeo? Non esattamente.

Confronto tra Europa e Nord America

Fonte: Area studi di Mediobanca

IL VANTAGGIO DEL LUSSO (CHE PERÒ RALLENTA)

L’Europa ha costruito il proprio primato su una leva precisa: il lusso. Nel 2025, il 47% dei ricavi aggregati delle multinazionali europee deriva da questo segmento, contro un peso molto più limitato negli Stati Uniti.

È qui che si concentrano i campioni globali: LVMH, con oltre 80 miliardi di ricavi, Hermès, leader mondiale per redditività con un margine operativo del 41,1%, Chanel, Kering. Un sistema fondato su heritage, controllo familiare e visione di lungo periodo.

Questo modello ha garantito negli anni una combinazione rara di crescita e redditività. Ma oggi mostra i primi segnali di affaticamento. Nel 2025 il comparto del lusso registra una contrazione del 2,1%, interrompendo una lunga fase espansiva.

Il punto è strutturale: il lusso resta il segmento più profittevole, ma non è più sufficiente a trainare da solo l’intero sistema.

IL MODELLO AMERICANO: MENO MARGINI, PIÙ MERCATO

Dall’altra parte dell’Atlantico, il modello è diverso. Le multinazionali nordamericane sono più esposte ai segmenti lifestyle (45% dei ricavi) e sportswear (39%), con una minore dipendenza dal lusso, che resta marginale rispetto al peso che ha in Europa.

Nike, Adidas – europea per sede ma con un modello vicino a quello statunitense –, VF Corporation, Deckers: qui il vantaggio competitivo non è tanto il prezzo quanto la scala, la distribuzione e la capacità di intercettare trend di consumo più ampi. Non a caso, Nike resta uno dei leader globali con 39,4 miliardi di euro di ricavi nel 2025, mentre Adidas si attesta a 24,8 miliardi, confermando la centralità dello sportswear nel sistema globale.

Anche la struttura proprietaria è diversa. Le aziende nordamericane sono quasi tutte quotate e più esposte alle logiche di mercato. Il rapporto tra buyback e capitale netto arriva al 16,8%, contro appena l’1% delle europee. Questo si traduce in maggiore pressione sui risultati di breve periodo, ma anche in una maggiore flessibilità finanziaria. La dimensione media delle aziende resta però inferiore rispetto a quelle europee (6,2 miliardi di ricavi contro 8,6), così come la redditività operativa (9,7% contro 15,9%).

Il rovescio della medaglia è proprio la redditività: più bassa e più volatile, ma anche meno dipendente da un singolo segmento e quindi strutturalmente più diversificata.

LA RIVINCITA DELLA BORSA (AMERICANA)

Se si guarda ai fondamentali industriali, l’Europa domina. Ma sui mercati finanziari il quadro cambia. Dopo anni di sovraperformance europea, trainata dal lusso, il primo trimestre del 2026 segna una brusca inversione. Le multinazionali nordamericane tornano a crescere in Borsa (+1,5%), mentre quelle europee arretrano del 21,1%, tornando ai livelli del 2021.

È un segnale importante. I mercati iniziano a scontare il rallentamento del lusso e a premiare modelli più diversificati e scalabili. Non è un sorpasso definitivo, ma indica un cambiamento nelle aspettative degli investitori.

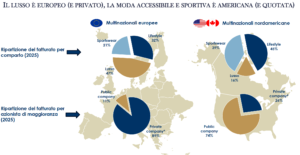

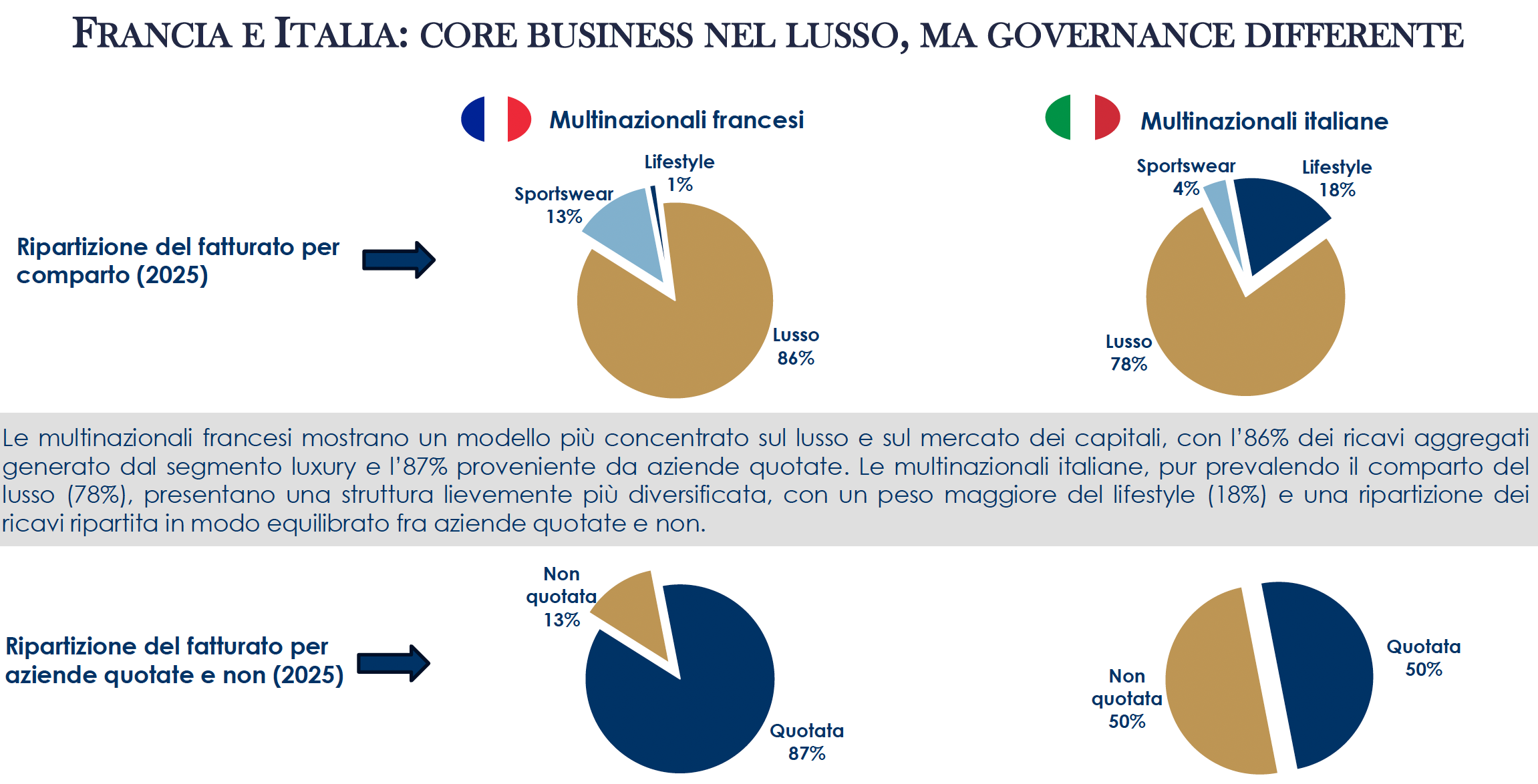

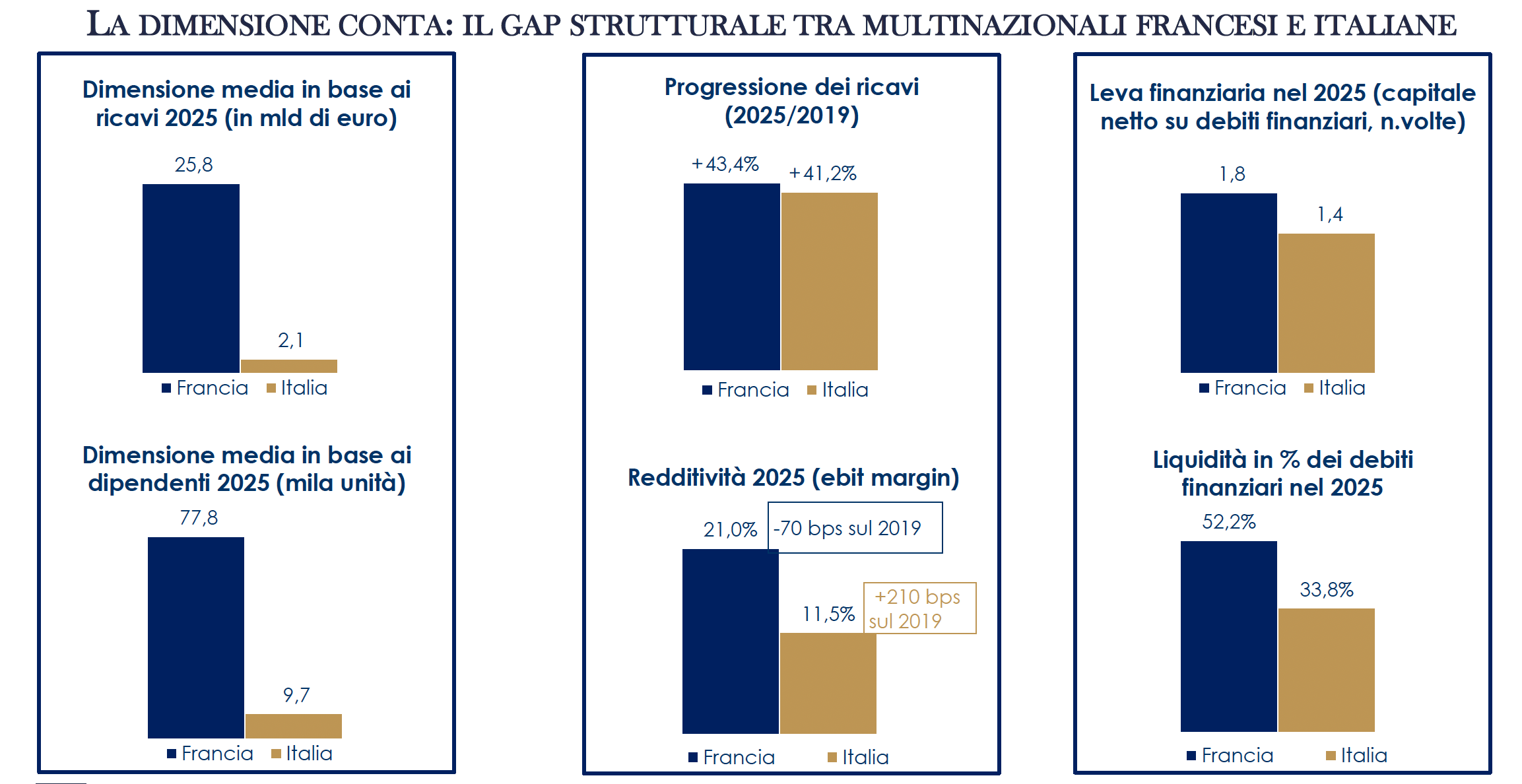

FRANCIA E ITALIA: CHI VINCE DAVVERO NELLA MODA

All’interno dell’Europa, il confronto più interessante è quello tra Francia e Italia. I due paesi rappresentano due varianti dello stesso modello, ma con risultati molto diversi.

La Francia domina per dimensione. Le sue multinazionali hanno ricavi medi di 25,8 miliardi contro i 2,1 miliardi delle italiane, e una redditività significativamente più elevata (21% contro 11,5%). Il sistema è fortemente concentrato e orientato al mercato dei capitali, con l’87% dei ricavi generato da società quotate.

L’Italia, invece, è più frammentata. Conta più aziende (14 nel campione), ma di dimensioni molto inferiori. È più diversificata, con una maggiore presenza nel lifestyle, e investe di più in proporzione ai ricavi (8,1% contro 4,7%).

Non è una questione di qualità, ma di dimensione. Ed è su questo terreno che si gioca la vera partita competitiva.

Francia e Italia a confronto

Fonte: Area studi Mediobanca

M&A: LA NUOVA GEOGRAFIA DEL POTERE

In un contesto più complesso e meno espansivo, cresce la pressione verso il consolidamento. Il biennio 2025-2026 è stato particolarmente dinamico sul fronte delle operazioni straordinarie.

Tra i principali deal si segnalano l’acquisizione di Versace da parte di Prada e quella di HanesBrands da parte di Gildan (entrambe nel dicembre 2025), l’ingresso di ANTA in Puma con una quota del 29% nel gennaio 2026 e il delisting di Skechers da parte di 3G Capital nel settembre 2025.

Non si tratta di episodi isolati. È il segnale di una fase nuova, in cui la crescita organica rallenta e diventa più importante costruire scala, portafogli di brand e presenza globale attraverso acquisizioni.

Il consolidamento diventa così uno strumento competitivo, non solo finanziario.

Principali operazioni di M&A nel biennio 2025-26

Fonte: Area studi di Mediobanca

VERSO UN MODELLO IBRIDO

Il quadro che emerge è quello di un settore in trasformazione. L’Europa mantiene un vantaggio industriale, grazie al lusso, alla redditività e alla solidità patrimoniale. Gli Stati Uniti, dal canto loro, detengono un vantaggio finanziario e una maggiore capacità di adattamento ai cambiamenti del mercato.

Nessuno dei due modelli è autosufficiente. Il lusso europeo deve confrontarsi con il limite della crescita basata sui prezzi, mentre il modello americano deve rafforzare il valore dei brand per migliorare la redditività.

Il punto di equilibrio potrebbe essere un modello ibrido: scala e mercato da un lato, identità e valore dall’altro.