TRE FATTORI SU CUI RIFLETTERE

1. Lo scoppio del Nuovo coronavirus del 2019 in Cina, che si è diffuso in Asia e in altre parti del mondo, ha avuto un impatto negativo sul sentiment a breve termine. In Cina l’attività economica e i consumi a breve termine hanno subito un impatto significativo in quanto le persone limitano i loro movimenti come misura preventiva. Si prevedono ripercussioni pesantemente negative sulla crescita di breve periodo. Settori come viaggi, tempo libero, vendite al dettaglio e alcuni sotto-segmenti dei consumi voluttuari stanno subendo un impatto diretto nel breve termine. Tuttavia, il governo potrebbe reagire con nuove misure di stimolo, come ulteriori tagli dei tassi, interventi per incoraggiare la spesa per le infrastrutture o per incrementare i consumi. Pur continuando monitorare la situazione, attualmente riteniamo che le prospettive di crescita a lungo termine per la Cina e le azioni cinesi rimangano invariate.

2. L’obiettivo di deficit di bilancio dell’India è stato innalzato al 3,8% del prodotto interno lordo (PIL) per l’esercizio 2020 (FY20) in considerazione delle minori entrate, ed è stato fissato al 3,5% per il FY21. Il mercato sperava fortemente in un’espansione del bilancio alla luce delle debolezze dell’economia indiana, ma nel FY20 l’elemento più caratterizzante del bilancio è la decisione del governo di mantenersi sulla strada del consolidamento fiscale senza stimoli significativi per l’economia (a parte qualche misura modesta per dare slancio al reddito e alle infrastrutture). Inoltre, siamo convinti che l’economia indiana e la crescita degli utili societari siano pronti per una ripresa graduale nei prossimi uno o due anni, sostenuta dalle politiche orientate alla crescita già intraprese.

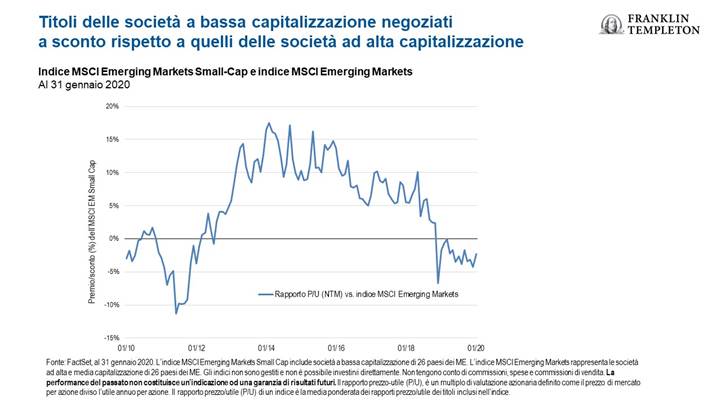

3. Le small cap (SC) dei mercati emergenti (ME) hanno registrato rendimenti positivi nel 2019, tuttavia l’asset class è rimasta indietro rispetto alle large cap (LC) dei ME. Tra le ragioni principali di questa dispersione vi sono gli ampi differenziali di performance tra LC e SC in mercati come l’India e la Corea del Sud e il fatto che le LC sono strutturalmente più esposte ai settori finanziario ed energetico, nonché ai colossi big tech. Crediamo comunque che le caratteristiche strutturali delle SC dei ME rimangano intatte, ossia che le opportunità delle SC derivino dalle dinamiche economiche tipicamente locali e, in particolare, dai consumi. A nostro avviso, le interessanti valutazioni dell’asset class e il solido potenziale di utili supportano ulteriormente la tesi d’investimento per le SC.

PROSPETTIVE

L’ottimismo degli investitori dopo la sigla della “fase uno” dell’accordo fra Cina e Stati Uniti è stato offuscato dai timori per l’epidemia di coronavirus in Cina, che si è diffuso anche in altre parti del mondo. A fine gennaio le azioni dei ME erano scese di oltre il 7% rispetto al picco di metà mese. L’epidemia in atto è sopraggiunta dopo un anno di solide performance azionarie (l’indice MSCI Emerging Markets è salito del 19% nel 2019). Ciò suggerisce che potrebbero registrare ulteriori perdite, visto che l’incertezza resterà anche nelle prossime settimane e che i mercati continuano a consolidarsi dopo un periodo di forti performance.

La situazione rimane fluida e la diffusione del coronavirus ha generato incertezza sulle prospettive di crescita a breve termine. Stiamo monitorando attentamente l’impatto dell’epidemia nelle economie dei mercati emergenti e nei mercati azionari. Tuttavia, nella nostra attuale valutazione, i rischi di ribasso sono concentrati sul breve periodo, mentre le nostre prospettive di lungo periodo rimangono intatte.

La situazione macroeconomica nei mercati emergenti rimane robusta, con una previsione di crescita economica nel 2020 più che doppia rispetto a quella dei mercati sviluppati. Inoltre, il contesto politico è migliorato, con misure di sostegno fiscale, economico e monetario e una rinnovata attenzione alle riforme strutturali in molti mercati emergenti.

Riteniamo che i mercati emergenti rimangano attraenti e siano scambiati a forte sconto rispetto ai mercati sviluppati, mentre gli utili relativi sono ai massimi degli ultimi tre anni e si prevede una ripresa della crescita nel corso del 2020. Anche i mercati emergenti stanno dedicando un’attenzione crescente all’efficienza del capitale: il rapporto spese in conto capitale/vendite è diminuito rispetto ai mercati sviluppati, aiutando il rendimento del free cash flow dei mercati emergenti a superare quello dei mercati sviluppati.

SVILUPPI E TENDENZE DOMINANTI NEI MERCATI EMERGENTI

A gennaio i mercati azionari di tutto il mondo hanno ceduto terreno e la flessione ha investito l’azionario emergente in misura maggiore rispetto all’azionario dei mercati sviluppati. I ME hanno ceduto i guadagni iniziali, favoriti dall’intesa commerciale parziale siglata fra Stati Uniti e Cina, poiché la diffusione di un nuovo virus in Cina e in altri mercati ha offuscato le prospettive economiche globali. I prezzi del petrolio e dei metalli industriali sono diminuiti per i timori di una frenata della domanda. Le valute dei ME si sono complessivamente indebolite rispetto al dollaro statunitense. L’indice MSCI Emerging Markets ha subito un calo del 4,7%, mentre l’indice MCSI World ha ceduto lo 0,6%, entrambi in dollari statunitensi.

GLI EVENTI PIÙ IMPORTANTI NEI MERCATI EMERGENTI A GENNAIO 2020

La maggior parte dei mercati asiatici è arretrata a causa di un’epidemia di virus in Cina che ha dominato il sentiment degli investitori. Le azioni cinesi hanno chiuso gennaio in ribasso, nonostante il mese fosse iniziato bene, poiché le preoccupazioni per la crisi sanitaria hanno prevalso sul sollievo generato dalla pausa nel conflitto commerciale USA-Cina. In cima alle preoccupazioni economiche ci sono state le potenziali ripercussioni sulla produzione e sui consumi in Cina. Le azioni della Corea del Sud, che annovera la Cina fra i suoi principali partner commerciali, hanno perso posizioni. Le azioni tailandesi si sono deprezzate a causa dell’interruzione delle visite guidate dalla Cina, che hanno smorzato le prospettive della principale industria turistica tailandese. Tuttavia, le azioni del Pakistan hanno registrato un aumento di valore. I segnali di stabilizzazione economica, tra cui la riduzione del disavanzo delle partite correnti, hanno sostenuto la fiducia del mercato.

Messico a parte, le azioni e le valute dell’America Latina hanno segnato un calo nel corso del mese per il timore che il coronavirus potesse ripercuotersi negativamente sulla domanda e sui prezzi delle materie prime. Alla fine di gennaio non risultavano casi in America Latina. La contrazione dei mercati azionari di Brasile, Colombia e Cile è largamente imputabile alla debolezza delle valute regionali. In Cile, a gravare ulteriormente sul sentiment è intervenuto un calo dei prezzi del rame per i timori sulla domanda cinese. Il mercato messicano ha chiuso il mese in rialzo grazie all’apprezzamento del peso e all’avallo statunitense di un trattato commerciale fra Messico, Stati Uniti e Canada.

In generale, anche i mercati dell’Europa, del Medio Oriente e dell’Africa hanno perso terreno. Nella regione la fiducia degli investitori ha subito pressioni legate a shock esterni, come l’uccisione su iniziativa statunitense di un generale iraniano, che ha suscitato la paura (rapidamente superata) di un conflitto in Medio Oriente, e l’epidemia di virus in Cina. Alla debolezza della moneta sudafricana e russe è in gran parte ascrivibile la sottoperformance dei mercati azionari dei due paesi. In Russia tutti gli occhi erano puntati sulla politica, con il presidente Vladimir Putin impegnato a proporre emendamenti alla costituzione, tra cui il trasferimento di alcuni poteri presidenziali al parlamento. L’Egitto, la Turchia e gli Emirati Arabi Uniti, invece, si sono mossi in controtendenza e hanno chiuso gennaio in progresso.