L’economia americana continua ad essere un gigantesco mantice: i suoi squilibri persistono, ma fanno comodo a tutti: basta chiudere gli occhi, e sperare che duri. L'analisi dell'editorialista Guido Salerno Aletta

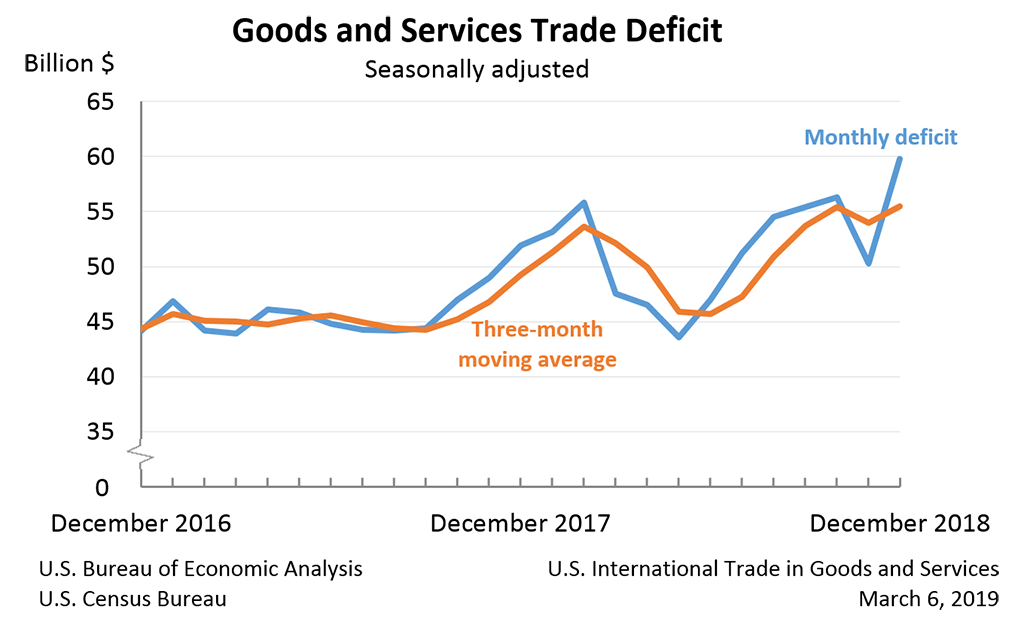

Altri due record, per gli Usa, nel 2018: mentre il disavanzo commerciale è arrivato al 3% del pil, peggiorando rispetto al 2,8% dell’anno precedente e mettendo così a segno il peggior risultato da dieci anni a questa parte, il tasso di crescita è stato comunque il più elevato fra tutti i Paesi del G7. Con un consistente +2,9%, ha oscurato nettamente il +1,9% della Germania. Quest’ultima, invece, ha accumulato ancora un enorme attivo della bilancia dei pagamenti, arrivato all’8,1% del Pil. La Cina, che invece è cresciuta del 6,6%, ha avuto un avanzo sull’estero pari appena allo 0,7%: è stato dunque il Paese con la crescita più equilibrata sull’estero: un paradosso, visto il modello di sviluppo che aveva adottato nel passato.

Per gli Usa, lo squilibrio dei conti commerciali con l’estero rappresenta l’effetto consueto e scontato. ma non per questo meno significativo e preoccupante, che deriva dalla combinazione di una crescita economica interna assai sostenuta, accompagnata da un dollaro forte rispetto alle altre valute. In altri termini, nel 2018 la politica fiscale americana è stata ancora più accomodante rispetto all’anno precedente mentre quella monetaria ha continuato ad essere restrittiva: ancora una volta, ritornano alla mente i tempi della Presidenza di Ronald Reagan, con i deficit gemelli che torreggiavano, quello del bilancio federale e quello del commercio con l’estero, e la reazione violenta che allora venne adottata nei confronti dell’export giapponese. Fu colpito dai dazi: del 50% sulle motociclette a partire dal 1983, e del 100% sui semiconduttori a partire dal 1986. Stavolta, si fa altrettanto con la Cina, di cui di intende anche bloccare la dominanza nella tecnologia 5G.Tutto e nulla è cambiato dalla metà degli anni Ottanta: mentre i conti commerciali americani sono sempre squilibrati, il competitor e lo scenario geopolitico sono ben diversi. Il Giappone era un Paese sconfitto da tenere a bada, la Cina è un avversario geopolitico. La Presidenza Trump non può contare sulla presa politica che aveva l’America di allora: nel 1985 aveva centinaia di migliaia di soldati di stanza in una Germania ancora divisa, e poteva mettere a sedere tutti i ministri delle finanze ed i banchieri centrali dei Paesi del G5 per obbligarli a rivedere i rapporti di cambio con il dollaro ed a deflazionare le loro economie, che furoreggiavano per via dell’export verso gli Usa. Gli alti tassi della Fed presieduta da Paul Volker, mentre attiravano capitali da tutto il mondo su un dollaro mai così forte: più che l’inflazione, stroncò le imprese americane mentre il deficit commerciale si ingigantiva. Iniziò così la deindustrializzazione americana: la New Economy non avrebbe mai rimpiazzato i posti di lavoro e la classe media che si era formata con la manifattura. È questa la verità, che ritorna.

Nel 2018, il Pil statunitense è cresciuto dunque del 2,9%, rispetto al 2,2% del 2017: l’accelerazione è stata determinata, nell’ordine, dai maggiori investimenti fissi del comparto produttivo, dall’aumento delle scorte, dalla maggiore spesa federale, dall’incremento delle esportazioni, dalla spesa per i consumi personali, e dalle spese pubbliche statali e locali che sono in parte compensate dalla contrazione degli investimenti nel settore residenziale. Mentre il reddito reale disponibile delle famiglie americane è cresciuto anch’esso del 2,9%, rispetto al 2,6% del 2017, il livello generale dei prezzi è aumentato del 2,2%, rispetto all’1,9%, portando in arrotondamento la crescita del Pil nominale al 5,2%. I prezzi al consumo sono aumentati del 2%, rispetto all’1,9% del 2017. Sotto il profilo temporale, si assiste anche negli Usa ad una decelerazione della crescita: si è passati dal 4,1% annualizzato del secondo trimestre, al 3,4% del terzo, per finire l’anno con il 2,6%.

Nel 2018, il rapporto debito pubblico/Pil è passato dal 106,1% al 107,8% dell’anno prima. Il deficit di bilancio è stato di 966 miliardi di dollari, pari al 4,7% del Pil, in aumento rispetto al 3,8% del 2017. Inutile sottolineare che il saldo primario del bilancio americano è rimasto come sempre negativo, per un ammontare pari al 2,9% del Pil, mentre era stato del 2,2% nel 2017. Quest’ultimo saldo rappresenta l’impulso positivo netto che deriva all’economia reale dal deficit pubblico, visto che la restante parte serve per il pagamento degli interessi.

Trascurando ogni altro parametro, si potrebbe arguire che lo 0,7% di peggioramento del saldo primario del bilancio statunitense ha determinato una identica crescita del Pil reale ed un contestuale peggioramento dello 0,2% del deficit commerciale, arrivando a 621 miliardi di dollari. Il passivo delle merci è aumentato di 83,8 miliardi (+10,4%), arrivando a 891 miliardi, mentre il surplus nei servizi è migliorato di 15 miliardi (+ 5,9%) arrivando a 270 miliardi. La scelta di abbandonare la manifattura, specialmente nel settore dei computer e delle auto, si è dimostrata perdente, con un rapporto ormai di 1:2 tra export ed import: nel 2018, per i computer ci sono stati 60 miliardi di dollari di export a fronte di 140 miliardi di import; per le auto, rispettivamente 159 e 372 miliardi di dollari.

Anche nelle alte tecnologie, la bilancia commerciale americana ha un passivo che peggiora continuamente: dai -84 miliardi di dollari del 2016 è arrivata ai -129 miliardi del 2018. L’unico grande settore in attivo è rimasto quello aerospaziale, con 86 miliardi di dollari, mentre quello dell’ICT è stato passivo per 173 miliardi. Risultati negativi sono stati registrati anche nei comparti delle biotecnologie, delle scienze della vita e della optoelettronica, rispettivamente con -16, -19 e -16 miliardi di dollari.

Per quanto riguarda la aree geografiche, i limitatissimi surplus commerciali degli Usa, espressi in miliardi di dollari sono stati registrati verso i Paesi dell’America centrale e meridionale (+41,5), Hong Kong (31,1), Olanda (24,8), Australia (15,2), e Belgio (14,2). I deficit più consistenti sono stati nei confronti di Cina (419,2), Unione europea (169,3), Messico (81,5), Germania (68,3), Giappone (67,6), Irlanda (46,8), Italia (31,6), Sud Corea (17,9) e Francia (16,2).

Nei confronti della Cina, rispetto al 2017, il deficit commerciale americano è aumentato di 43,6 miliardi di dollari, arrivando a 419,2 miliardi. Mentre le esportazioni americane sono diminuite di 9,6 miliardi, le importazioni sono aumentate di 34 miliardi: se per un verso le barriere tariffarie decise dalla amministrazione Trump non sembrano aver avuto alcun effetto di contenimento, per l’altro l’export cinese ha beneficiato dello scivolamento dello yuan, il cui valore rispetto al dollaro è passato da 0,16 a 0,14.

Anche il deficit commerciale con l’Unione europea è aumentato, di 17 miliardi di dollari, arrivando a 169,3 miliardi: l’export statunitense è aumentato di 35,4 miliardi di dollari, mentre l’import è cresciuto di 53,3 miliardi.

Se Pil di tutto il mondo dipende dall’import degli Usa, anche il debito americano verso l’estero continua a crescere: alla fine del terzo trimestre 2018, la posizione finanziaria netta era risultata passiva per 9.627 miliardi di dollari, rispetto ai 7.625 di un anno prima ed ai 1.279 miliardi del 2007. Il 1989 è stato l’ultimo anno in cui le attività americane sull’estero hanno superato le passività. Con un decennio di ritardo, ha seguito la medesima parabola discendente percorsa dalla Gran Bretagna.

La Cina non reinveste più il suo surplus commerciale con gli Usa in titoli del tesoro statunitense: le detenzioni si sono anzi ridotte dai 1.185 miliardi di dollari del dicembre 2017 ai 1.123 del dicembre scorso. Anche il Giappone ha fatto lo stesso, scendendo da 1.062 a 1.042 miliardi. In un anno, le detenzioni estere sono cresciute di appena 54 miliardi, passando da 6.211 a 5.265 miliardi, pur a fronte di un deficit federale di 966 miliardi di dollari. Il debito pubblico americano sarà pure un safe asset a livello globale, ma per finanziarlo occorre tenere alti i tassi di interesse.

L’economia americana continua ad essere un gigantesco mantice: i suoi squilibri persistono, ma fanno comodo a tutti: basta chiudere gli occhi, e sperare che duri.