Tra luci (parecchie) e ombre (poche) l’economia italiana va. È questo il quadro che ci consegna la consueta analisi mensile di Bankitalia.

Questo trimestre dovrebbe essere il quarto consecutivo di crescita del PIL, trainato dalla domanda estera che, a sua volta, è il risultato di un indice di competitività di prezzo che ci vede primeggiare in Europa, superando di gran lunga la Germania.

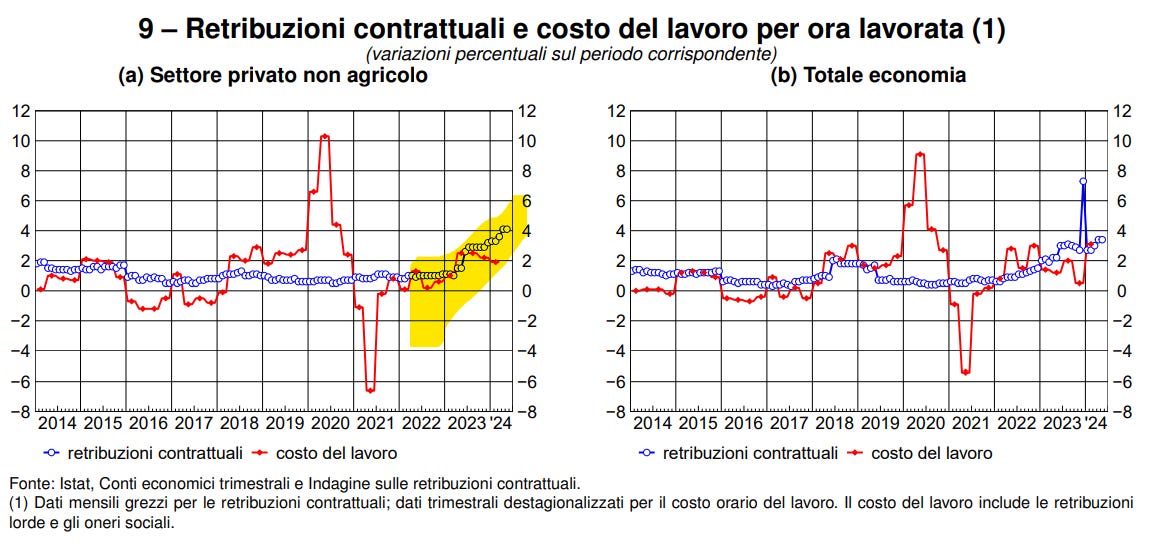

Aumenta la fiducia sia tra le imprese che tra le famiglie consumatrici di cui è in netto aumento il reddito disponibile in termini reali e la propensione al risparmio. È l’effetto della diminuzione dell’inflazione e degli aumenti delle retribuzioni contrattuali (+4% l’ultimo dato).

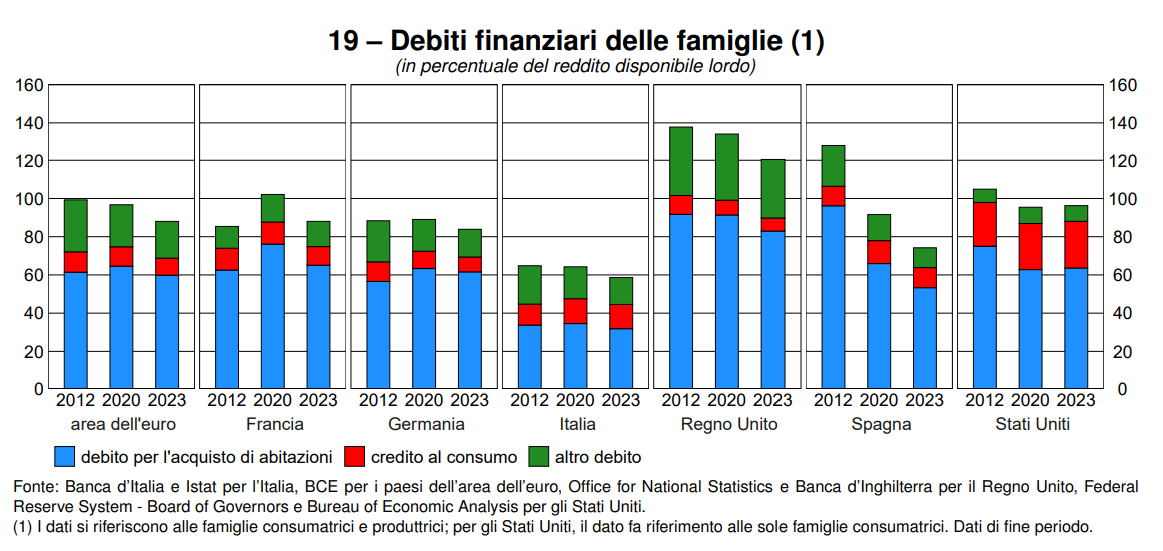

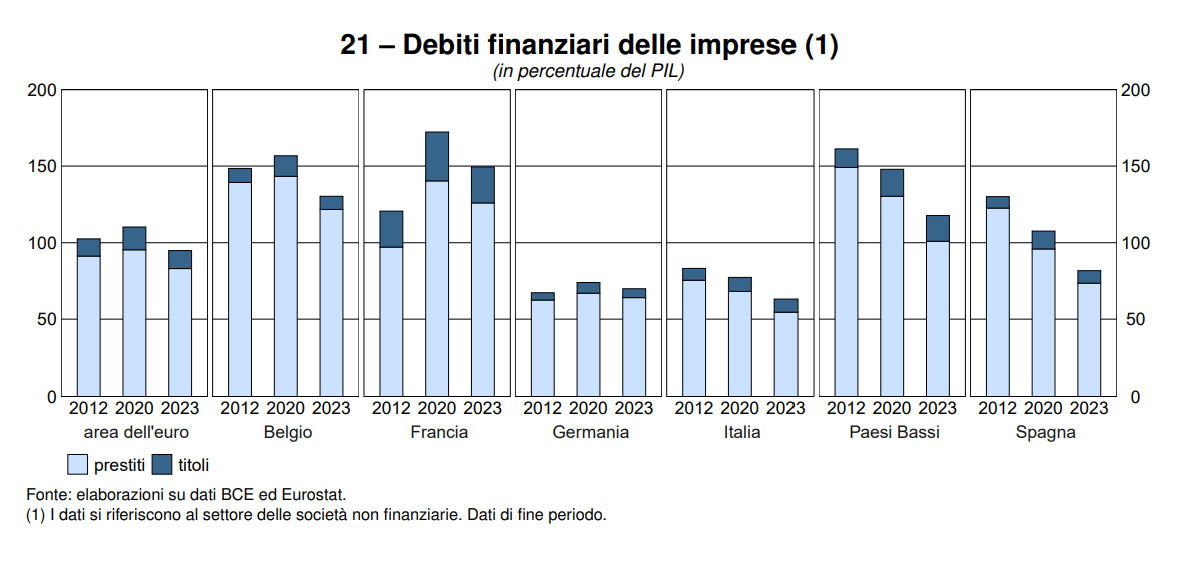

Molto solida anche la posizione patrimoniale sull’estero, che ormai si avvia a toccare l’8% del PIL. Impressionante il confronto internazionale per i debiti finanziari delle imprese e delle famiglie: in Italia sono in discesa e, soprattutto, sono su livelli nettamente inferiori a quelli delle altre più grandi economie europee.

Un indicatore di grande importanza molto sottovalutato, in un panorama informativo tutto concentrato sul debito pubblico “fardello sulle spalle delle prossime generazioni”. Una frase buona, forse, per il bar dello sport.

Buona la solidità patrimoniale delle banche, i cui prestiti alle imprese sono in notevole riduzione tendenziale e che manifestano segnali di deterioramento del credito ai minimi dal 2006, seppure in marginale rialzo.

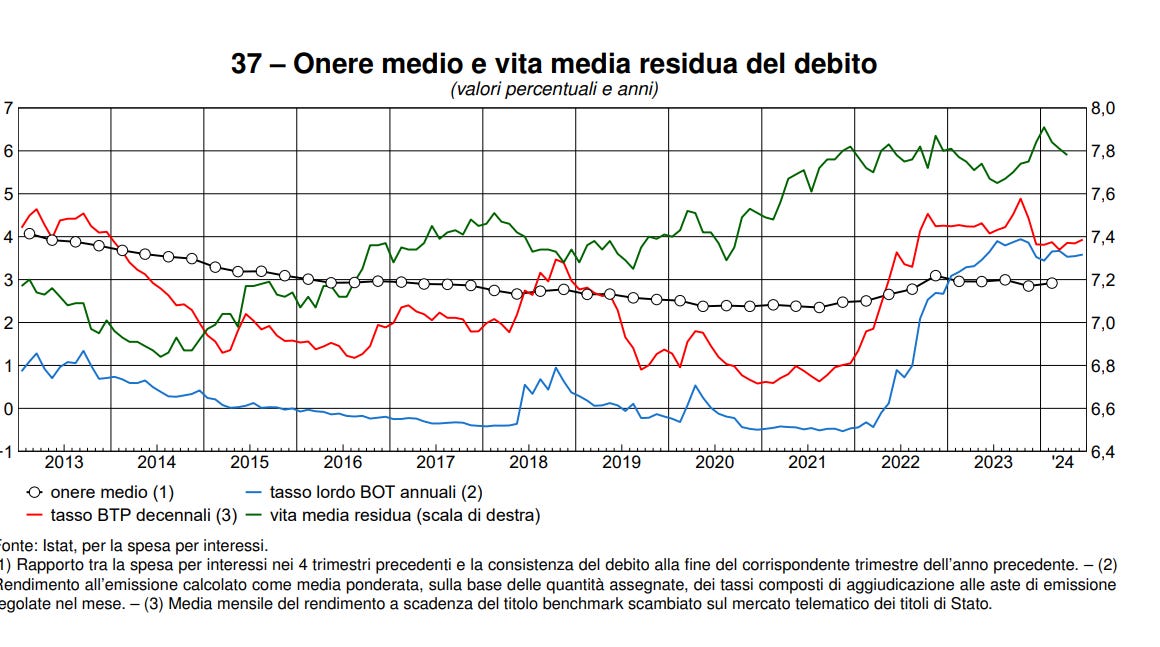

Sul fronte della finanza pubblica, spicca il dato della vita media residua del debito (7,8 anni), coerente con la lenta risalita dell’onere medio intorno al 3%. Che lascia comunque un margine di sicurezza, ai fini della sostenibilità del debito, rispetto alla crescita del PIL nominale che è più alta.

Questi sono i fatti. Per il resto, “chiacchiere e tabacchiere e’ legno, il Banco di Napoli non impegna”.