Alcune considerazioni sul tema del taper tantrum di cui si inizia a discutere in vista delle riaperture post Covid, anche sulla scia di quanto emerso dai verbali dell’ultimo incontro Fed del 28 aprile.

Proviamo a distinguere tra tematiche di breve messe a confronto con il trend di lungo termine, a mio avviso dettato sempre di più da considerazioni demografiche, per effetto crescente dell’invecchiamento della popolazione su scala globale, sebbene a ritmi non eguali nel mondo.

La pandemia ha portato una forte accelerazione delle immissioni di liquidità globale, soprattutto negli Usa, dove la crescita degli aggregati monetari è stata nell’ordine di oltre il 20% a/a.

Nel mese di aprile/maggio il contributo maggiore sul tema liquidità è arrivato dalle aziende soprattutto Usa che, stando a quanto dichiarato nei primi 4 mesi del 2021, hanno messo in campo circa 480Mld$ di buyback oltre ad incrementare il flusso di dividendi. Non a caso, da inizio anno, l’indice S&P buyback ha una performance doppia rispetto all’indice S&P500 (+20% vs +10% circa).

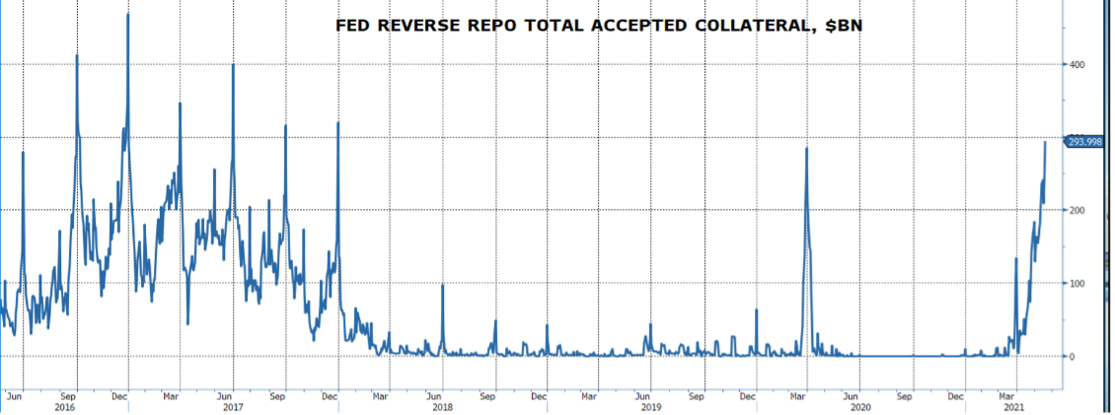

Il mare di liquidità è diventato tale che le banche Usa hanno iniziato ad avere difficoltà a gestirlo, finendo per ricorrere all’approdo più tradizionale, ossia riversarlo presso la Fed attraverso le operazioni di reverse repo giornaliere, che, in questi giorni, hanno raggiunto il livello record dal 2017 di quasi 300Mld$.

La pressione crescente della liquidità consegnata dalle banche presso la Fed induce la Fed stessa a iniziare a prendere in esame l’ipotesi di riduzione della liquidità immessa, (ossia acquistare meno asset, tra cui i Treasury).

A ciò si aggiunga l’attesa di aumento delle aspettative di inflazione (le breakeven Us 10y sono al massimo dal 2013, ossia proprio l’anno del celebre taper tantrum di Bernanke). Tutto questo ha contribuito a spingere il tasso decennale fino all’area 1,70%.

I precedenti casi più eclatanti di taper tantrum (Bernanke nel secondo semestre 2013 e Powell a fine 2018) hanno comportato marcati rialzi dei tassi di interesse a fronte di impatti non eguali sul fronte azionario.

In particolare, l’impatto sui tassi fu fortemente al rialzo nel 2013 e lo stesso accadde nel 2018. Sui mercati azionari l’impatto del taper tantrum fu localizzato solo nell’arco di pochi mesi nel 2013 e più pronunciato, invece, tra novembre e dicembre 2018. Eppure, in entrambi i casi il livello del tasso decennale US toccò l’area 3%.

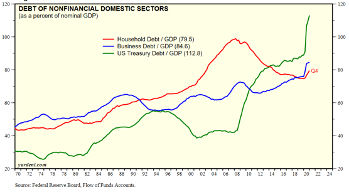

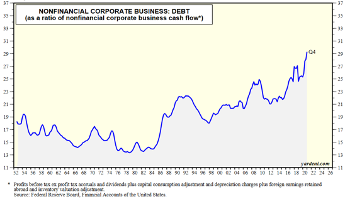

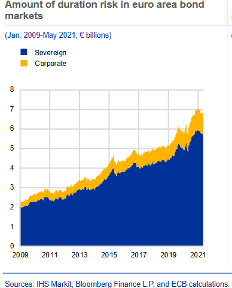

Perché questo diverso impatto sui mercati azionari? La variabile esplicativa potrebbe essere la forte accelerazione del ritmo di invecchiamento della popolazione cui è conseguito un livello crescente di indebitamento pubblico ma anche dal lato aziendale. Questo andamento ha comportato un allungamento delle duration medie del debito sia governativo sia corporate.

In sintesi, come spesso richiamato nei financial stability report di varie istituzioni, è aumentata marcatamente la sensibilità del sistema al rialzo dei tassi. Tassi anche di poco più alti possono infastidire le borse, la cui correlazione al tema liquidità aumenta nel tempo.

Il problema alla radice risiede verosimilmente nell’invecchiamento della popolazione che, di fatto, ha guidato il trend e il ritmo di manifestazione del trend pluridecennale di discesa dei tassi.

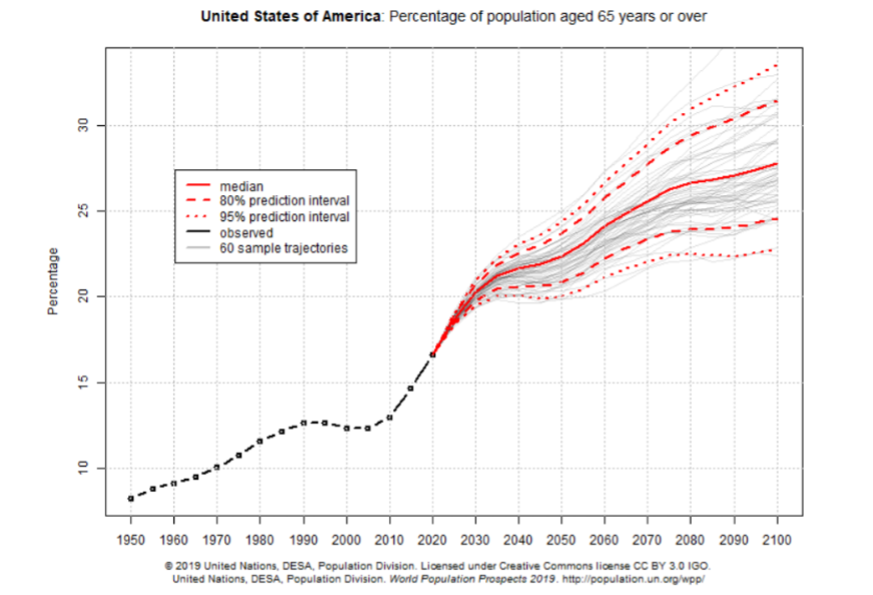

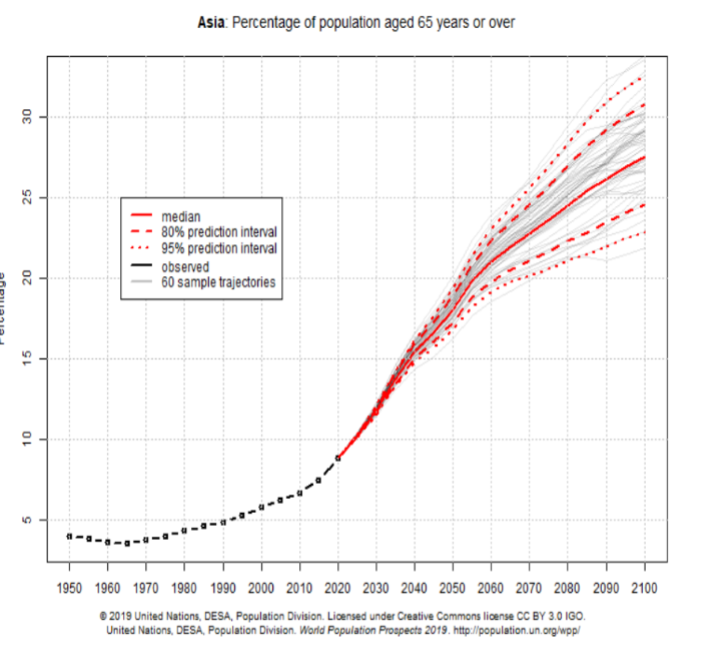

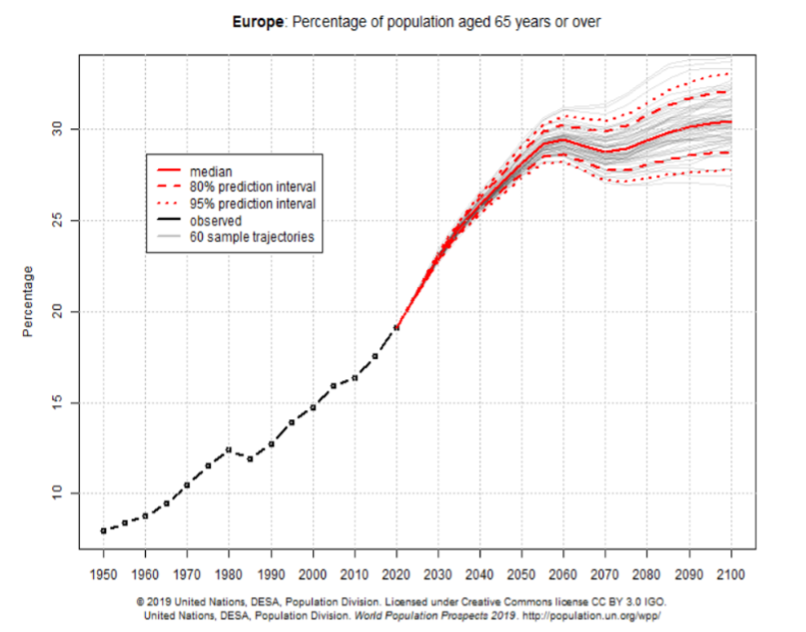

Sul tema invecchiamento della popolazione basti guardare ai dati sotto riportati sulle proiezioni delle Nazioni Unite relativi alla percentuale di popolazione sopra i 65 anni nei prossimi anni in Usa, Asia ed Europa.

CONCLUSIONI

Breve termine: la discussione sul taper tantrum mescolata a quella sull’inflazione da costi/ consumi post pandemia sarà il tema centrale da qui a fine semestre.

A giugno si concentrano le due importanti riunioni Bce (10 giugno) e Fed (16 giugno) chiamate a dare il loro indirizzo per i mesi successivi.

Lo stesso dovrà fare l’Opec il 1° giugno, in vista anche del ritorno dell’Iran tra i produttori, una volta eliminate le sanzioni post accordo sul nucleare che appare imminente.

Questi fattori potrebbero gradualmente riportare i tassi US 10y nell’area 1,75/2% tra giugno e luglio, con il ritorno in territorio positivo del tasso decennale Bund, in vista anche del confronto con un emittente concorrente come la UE (Sure bond + soprattutto Recovery bond, di cui 1/3 green) che mai aveva avuto in passato, almeno nelle proporzioni che avremo nei prossimi trimestri.

Questi fattori potrebbero portare a progressive prese di profitto sui listini azionari ma mediamente in modo graduale, grazie all’effetto paracadute esercitato principalmente dalla liquidità aziendale – tramite la liquidità frutto di generosi pay out ratio (buy back in primis).

Il dollaro potrebbe temporaneamente apprezzarsi fino ad area 1,18.

Secondo semestre: nel corso della seconda parte dell’anno potrebbero emergere in modo più evidente due temi:

- i consumi non all’altezza del rialzo dell’inflazione e del relativo rialzo dei costi (quest’ultimo fattore potrebbe rimanere in essere per almeno 1 o 2 trimestri).

- il ritorno temporaneo del focus sui deficit gemelli USA dopo il passaggio al Congresso dei programmi ulteriori proposti da Biden nell’ordine di circa 4000Mld$, finanziati in buona parte tramite aumento delle tasse.

Il primo fattore potrebbe stemperare l’eccesso di rialzo dei tassi cui potremo assistere nei prossimi 1 o 2 mesi e soprattutto verso fine anno, quando le variabili macro ritorneranno ad essere guidate maggiormente dal trend dei consumi non ancora all’altezza del rialzo dell’inflazione.

Il secondo punto potrebbe invece impattare portando ad un deprezzamento del dollaro vs euro in area 1,23/1,25 tra luglio e ottobre.

Lungo termine: Già dal prossimo anno la variabile demografica potrebbe ricominciare ad esercitare in modo più evidente il suo impatto e il trend decrescente dei tassi, soprattutto Usa, dovrebbe essere più evidente.

Pertanto, sul mondo tassi prevale ancora la tesi del trend primario decrescente dei tassi intervallato da temporanee fasi di rialzo spesso collegate ai tentativi di taper tantrum delle banche centrali. In sintesi, l’area 2,50% del treasury decennale (corrispondente al 3% del 2018) appare estremamente difficile da forare al rialzo.