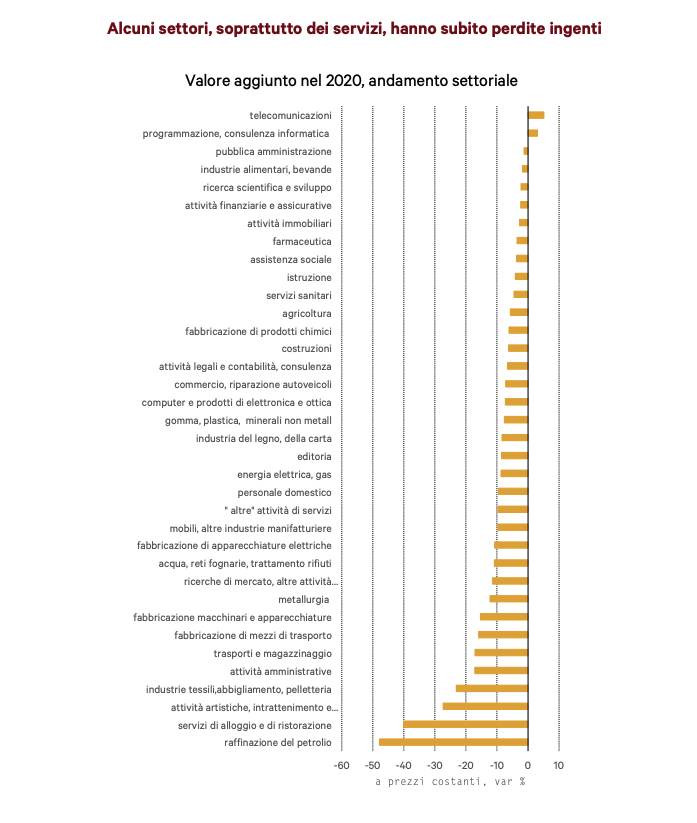

L’Istat ha appena diffuso i dati relativi ai conti economici nazionali del quarto trimestre dello scorso anno. I consuntivi per l’intero 2020, così come il profilo delle principali variabili in corso d’anno, non hanno riservato sorprese: dopo il crollo della prima metà dell’anno, e il forte rimbalzo del terzo trimestre, il recupero ha stentato a consolidarsi a fine anno. Le oscillazioni hanno riflesso le misure di restrizione adottate per contrastare la diffusione del Covid-19 e quindi presentano non solo un’ampia variabilità nel corso del tempo, ma anche negli andamenti delle diverse componenti della domanda e dei vari settori produttivi. L’entità delle perdite di prodotto nei vari settori nel corso dell’anno evidenzia una dispersione ampia. Inoltre, le cadute maggiori sono state registrate in alcuni settori che normalmente non sono particolarmente ciclici: il principale è quello dei servizi di alloggio e ristorazione, che registra una caduta del 40 per cento, pari a 24 miliardi di euro; una contrazione ampia caratterizza il settore della raffinazione, che evidentemente non poteva non risentire dei limiti alla mobilità (-48 per cento); a seguire l’intrattenimento, le cui attività in molti casi sono state del tutto interrotte (-27 per cento) e il settore del tessileabbigliamento e dei prodotti in pelle (-23 per cento) che si è confrontato con un tracollo della domanda, dato che il maggiore tempo trascorso in casa ha ridotto le esigenze di rinnovo del guardaroba. All’opposto, variazioni di segno positivo hanno caratterizzato le attività delle telecomunicazioni e dell’informatica, in linea con la crescita di molte attività legate alla didattica a distanza e al lavoro da casa.

CRISI “A V” E CRISI “A L”: LE DIFFERENZE SETTORIALI

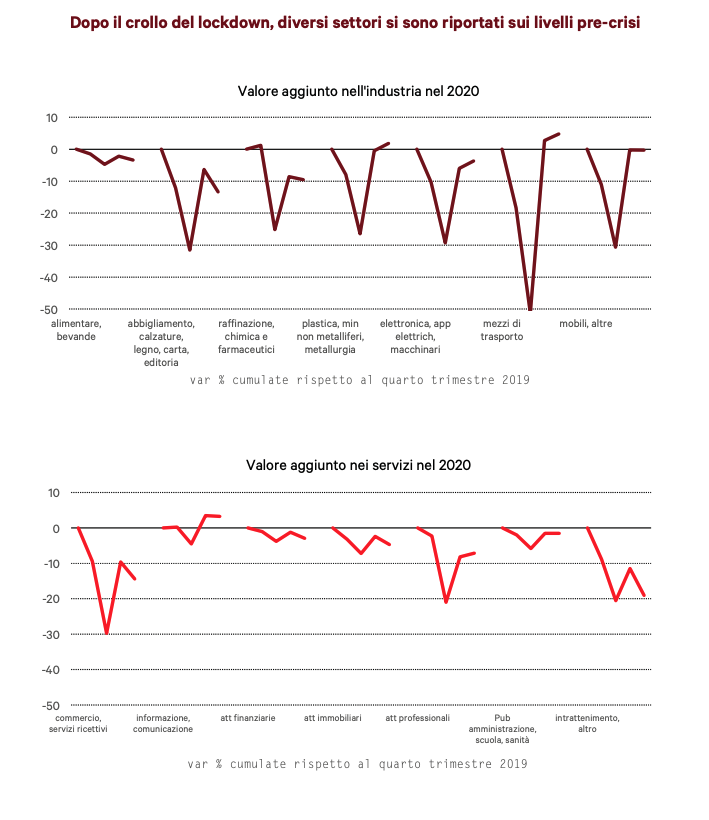

I dati medi annui sono a loro volta riconducibili in parte alla profondità della caduta nei mesi del lockdown di primavera, e in parte alla persistenza della contrazione, di fatto legata alle restrizioni ai comportamenti nella seconda ondata. La descrizione degli andamenti a un livello più aggregato (la contabilità trimestrale è meno dettagliata di quella annuale) mostra che nel punto di minimo del secondo trimestre le cadute più marcate erano nei settori industriali. Tuttavia, già a fine anno molti settori dell’industria avevano ampiamente recuperato, descrivendo di fatto un ciclo “a V”; per questi settori si annuncia un 2021 con una variazione di segno ampiamente positivo. Nei servizi invece vi sono diversi settori che avevano continuato a produrre anche nel lockdown. I comparti che a fine anno risultavano ancora in profonda crisi, e che dovranno attendere la fine dell’epidemia per riprendersi sono nelle filiere dei servizi ricettivi e ricreativi, insieme alle filiere dell’abbigliamento e delle pelli.

REAZIONE IMMEDIATA ALLA DOMANDA DI LAVORO

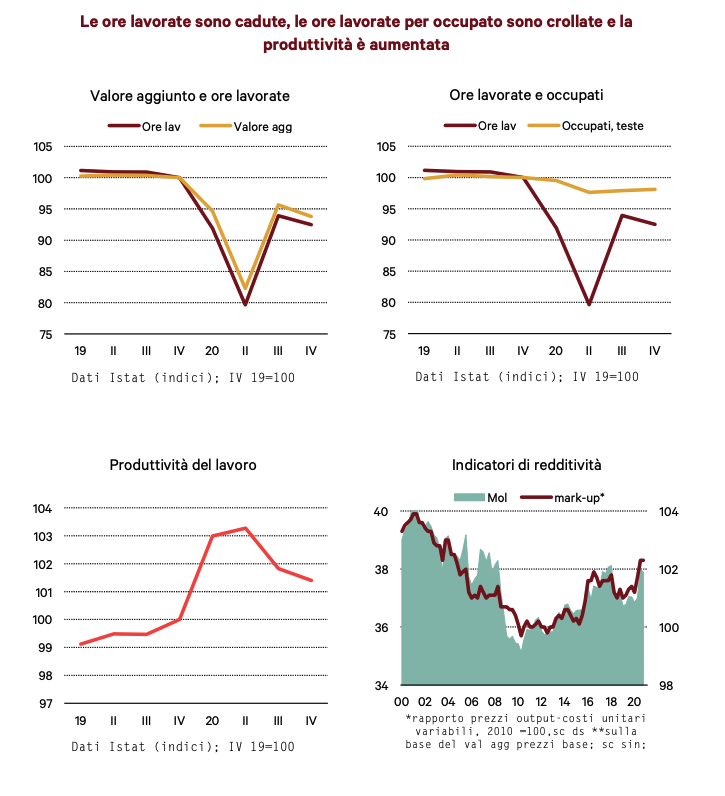

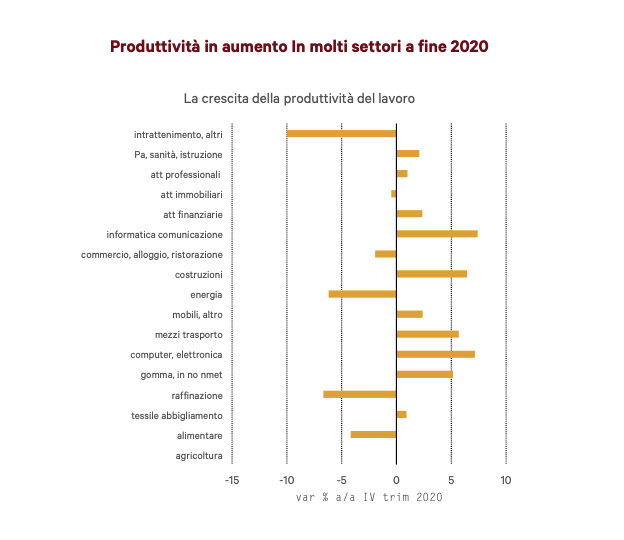

Un altro aspetto significativo del quadro del 2020 è che la reazione della domanda di lavoro rispetto alla caduta del valore aggiunto è stata molto rapida. Di fatto le ore lavorate si sono contratte in parallelo al valore aggiunto e non si è verificata la contrazione ciclica della produttività che normalmente caratterizza i primi trimestri delle fasi di recessione.

Questo comportamento è spiegabile alla luce del fatto che quando si è avuto contezza della presenza in Italia del Covid-19 e sono state adottate le prime misure di lockdown, le imprese hanno avuto immediata percezione dell’arrivo della crisi e, quindi, hanno rivisto i piani di produzione nel giro di pochi giorni. Anche la reazione del Governo è stata rapida, con le prime misure di finanziamento degli ammortizzatori sociali. Già nel corso del mese di aprile, difatti, si osserva un’esplosione del ricorso alla Cig. Questo ha consentito di ridurre immediatamente le ore lavorate in risposta alla contrazione dell’attività economica. Guardando ai dati settoriali relativi al quarto trimestre 2020 è significativo che la produttività del lavoro, calcolata sulla base delle unità di lavoro standard, sia aumentata nella maggior parte dei settori, e in diversi casi con variazioni significative.

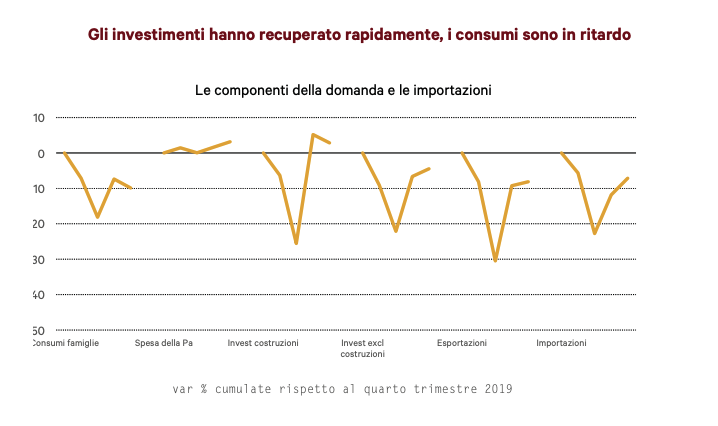

L’impatto della riduzione della domanda di lavoro, legato all’aumento del ricorso agli ammortizzatori sociali, ha permesso quindi alle imprese di adeguare rapidamente i livelli dei costi ai minori ricavi; questo tipo di andamento è stato assecondato anche dalla caduta dei prezzi delle materie prime avvenuta nei trimestri centrali dell’anno. I dati confermano quindi un altro risultato abbastanza particolare del 2020, rappresentato dalla tenuta dei margini di profitto delle imprese in un periodo di recessione, e in particolare nei settori industriali. Questo a sua volta ha favorito il miglioramento del clima di fiducia in questi settori e una relativa tenuta degli investimenti. Difatti, anche nel quarto trimestre gli investimenti al netto delle costruzioni sono aumentati, riducendo il gap rispetto ai livelli precrisi, mentre quelli in costruzioni si erano già portati sopra i livelli pre-crisi. È questa la prima volta che in una fase di recessione gli investimenti non svolgono un ruolo di amplificatore del ciclo economico ma, anzi, sono piuttosto uno stabilizzatore della domanda.

A favore della tenuta degli investimenti ha giocato il fatto che, come tutti gli altri acquisti di prodotti, hanno risentito meno delle restrizioni all’attività economica; hanno contribuito anche le buone condizioni di accesso al credito per le imprese e la necessità di investire in dotazioni per l’informatica da parte delle imprese che hanno continuato l’attività in smartworking; su questo aspetto è probabilmente iniziata una nuova fase, in cui l’intero sistema economico ha avviato l’introduzione di diverse innovazioni di processo che erano state rinviate negli anni scorsi, generando un ritardo importante del nostro Paese rispetto alle altre economie.

Anche i dati sugli scambi con l’estero mostrano un recupero per entrambi i flussi; peraltro, tanto le importazioni quanto l’export si sono riportati a ridosso dei livelli precrisi per la componente degli scambi di beni, per cui la distanza da recuperare riguarda pressoché integralmente l’interscambio con l’estero di servizi, che ha continuato ad essere penalizzato soprattutto nella componente turistica. Di fatto la componente della domanda più debole sono stati i consumi. Anche nel quarto trimestre hanno registrato una contrazione, del 2.7 per cento sul trimestre precedente, che corrisponde a una caduta del 10 per cento rispetto ai livelli pre-crisi. Le restrizioni legate alla seconda ondata hanno penalizzato quindi la domanda in un momento decisivo per molti settori legati agli acquisti del periodo natalizio. Non a caso la dispersione dei risultati in termini di caduta della domanda è molto ampia, e rispecchia il pattern già commentato guardando agli andamenti dei settori produttivi.

L’interpretazione dei dati di fine 2020, oltre a ribadire il ruolo determinante delle misure di restrizione, mette anche in evidenza come la caduta della spesa sia decisamente superiore alle perdite subite dai redditi delle famiglie. L’Istat nel terzo trimestre stimava che il livello del reddito disponibile delle famiglie in termini reali si era praticamente riportato sui valori pre-crisi. È probabile che nel quarto si sia verificata una flessione, ma la caduta anno su anno sarà inferiore al 2 per cento. Niente a che vedere con il crollo della spesa dello stesso periodo. Emerge quindi il ruolo protettivo del bilancio pubblico che, al pari di quanto visto per l’aggregato delle imprese, è riuscito a “isolare” i bilanci delle famiglie dalle conseguenze della crisi, e questo naturalmente potrebbe giustificare l’attesa di una certa vivacità della domanda quando i vaccini consentiranno di uscire dal periodo di restrizione. Naturalmente, proprio questa configurazione pone altri due quesiti di estremo rilievo. Il primo attiene all’exit strategy della politica di bilancio, e il secondo a una questione di natura sociale.

Sul primo punto, è indispensabile che il superamento delle misure di protezione, soprattutto gli ammortizzatori sociali, avvenga contestualmente al recupero della domanda: non prima, per prevenire interruzioni massicce di posti di lavoro, con effetti sul potenziale produttivo e di aumento di incertezza per i lavoratori; non dopo, per evitare che si verifichi un effetto di ritardo dei tempi di attivazione dell’off erta quando la domanda si riprenderà. Sul secondo punto, non si deve dimenticare che la tenuta dei redditi delle famiglie, al pari di quella dei profitti delle imprese, è un risultato che traspare dai dati aggregati, ma che naturalmente nasconde al proprio interno ampie differenze a seconda delle categorie di lavoratori. Tali differenze possono essere riconducibili al diverso grado di protezione di cui questi lavoratori hanno beneficiato, sia in forma diretta attraverso l’erogazione degli ammortizzatori sociali, sia indiretta, via sostegno alla domanda più in generale, che ha evidentemente limitato gli effetti della crisi sui settori non sottoposti a restrizione. Poiché tale protezione deriva in buona parte dall’assorbimento delle conseguenze della recessione da parte del bilancio pubblico (ben 8 punti di Pil l’aumento del deficit nel 2020 rispetto all’anno prima) è chiaro che si pone un problema di equità verso quelle categorie che non hanno tratto beneficio da tali misure, soprattutto i lavoratori con contratti flessibili e quelli che addirittura operano nel sommerso. Non a caso nel recente dibattito sulla riforma degli ammortizzatori sociali un ruolo importante è giocato dalla definizione di un sussidio di carattere universale, che tenda quindi a limitare le differenze fra categorie di lavoratori nelle fasi di crisi.