Preferiamo non cedere alla tentazione di dire che “viviamo in un’epoca senza precedenti”. Dopo tutto, eventi straordinari avvengono di continuo ed è il modo in cui li affrontiamo che crea valore per i nostri clienti. Non c’è tuttavia dubbio che stiamo attraversando uno dei periodi più significativi della recente storia economica, che sarà forse ricordato come la “Grande Recessione da Covid”.

Osservando gli eventi nella fase forse più critica della recessione, ci sembra che i mercati siano nel pieno di un braccio di ferro tra forze contrastanti: da un lato, gli enormi e apparentemente interminabili interventi delle autorità, dall’altro l’evolversi delle ripercussioni economiche della convivenza con il Covid-19. Non è chiaro quali forze prevarranno, e tale mancanza di chiarezza si riflette sia nei maggiori margini di incertezza delle nostre previsioni economiche, sia nel nostro approccio all’assunzione del rischio nei portafogli multi-asset.

RISCHIO AZIONARIO

Come abbiamo scritto in precedenza, continuiamo già da fine marzo a mantenere un atteggiamento complessivo di propensione al rischio, ritenendo che le azioni e le obbligazioni societarie offrano interessanti opportunità di rendimenti corretti per il rischio. Ci attendiamo che gli investitori beneficeranno di una modesta sovracompensazione rispetto ai rischi economici che si prospettano, peraltro sostanziali. In questo articolo ci concentriamo tuttavia sul rischio azionario.

Alla luce delle incertezze, e tenendo conto dell’impatto economico della chiusura delle economie e dell’enorme risposta politica volta a contrastare le perdite, le nostre preferenze azionarie regionali poggiano su una strategia barbell. Investendo sia negli Stati Uniti che in Asia puntiamo su un mix di caratteristiche difensive e cicliche in grado di soddisfare anche la nostra preferenza di fondo per la qualità. Esaminiamo singolarmente ognuna di queste regioni.

USA: QUALITA’ E PROFILO DIFENSIVO

Il mercato statunitense è sede di alcune delle società di qualità che emergeranno vincenti da questa crisi, data l’accelerazione di tendenze strutturali in ambiti come pagamenti senza contanti, telelavoro e consumi online, solo per citarne alcuni; le nostre posizioni in società come Microsoft, Mastercard e Amazon dovrebbero pertanto rivelarsi premianti.

Il mercato statunitense è inoltre prevalentemente orientato all’economia domestica e quindi meno esposto alla crescita globale e al commercio internazionale. Le esportazioni hanno rappresentato solo il 12% del PIL USA nel 2018, a fronte del 47% per l’UE, e sebbene circa il 26% del fatturato delle società dell’S&P 500 provenga dall’estero, tale quota è bassa rispetto alla maggior parte dei mercati internazionali. Uno dei lati del barbell punta quindi su queste caratteristiche difensive e di qualità.

ASIA: MAGGIORE ESPOSIZIONE ALLA CRESCITA GLOBALE

Sull’altro lato del barbell figura l’Asia, che offre caratteristiche cicliche e di qualità. L’economia asiatica si è affermata come il motore della produzione mondiale e presenta quindi una maggiore esposizione relativa alla crescita globale in un’era di globalizzazione delle catene produttive. Sebbene una rapida ripresa a V dell’economia globale non rappresenti il nostro scenario di riferimento, le prospettive altamente incerte ci inducono a mantenere un’esposizione selettiva a titoli ciclici di qualità, presenti in Asia in settori come quello tecnologico.

La Cina sta intensificando gli sforzi di internalizzazione regionale della propria catena produttiva nel settore tecnologico, il che avrà probabili ricadute positive per le aziende asiatiche. Inoltre, i pericoli di una “seconda ondata” di contagi sono stati finora gestiti efficacemente durante la fase di graduale abbandono delle misure di isolamento in vari paesi. L’economia cinese, la prima colpita dalla crisi, è stata anche la prima a riacquistare slancio, avviando il processo di normalizzazione della produzione industriale con il ritorno dei lavoratori nelle fabbriche e il recupero dei consumi, che tuttavia rimangono a livelli inferiori a quelli pre-crisi.

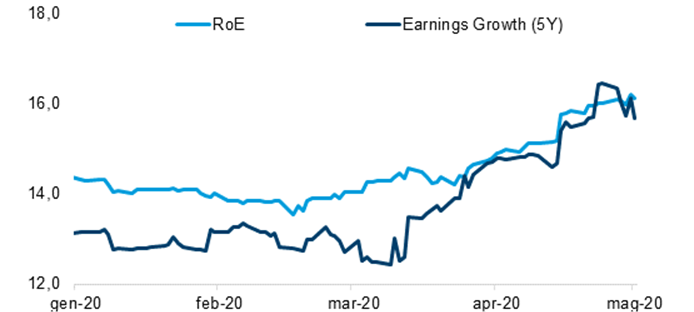

Ci attendiamo una ripresa lenta su scala globale, e riteniamo che aziende ed economie emergeranno dalla crisi più indebitate di prima. La maggiore enfasi sul rischio di alta qualità si è pertanto affermata come tema di fondo nei portafogli multi-asset. In ambito azionario, le società con bilanci solidi, elevati free cash flow e una buona redditività del capitale si distingueranno probabilmente dalla massa dei concorrenti fortemente indebitati, grazie al loro potenziale di crescita degli utili. Per individuare queste società, molte delle quali, come si è detto prima, operano negli Stati Uniti e nei paesi asiatici emergenti, ci avvaliamo del know-how collettivo dei nostri colleghi del team di ricerca azionaria. Abbiamo aumentato sin da fine marzo l’esposizione al rischio dei portafogli nelle strategie multi-asset svincolate, incrementando anche la qualità di tale rischio, come si evince osservando l’evoluzione di alcuni parametri chiave della qualità (Figura 1).

Fonte: Aladdin, 1° maggio 2020. Dati relativi alle posizioni azionarie di una delle nostre strategie di asset allocation svincolate. A scopo puramente illustrativo.

RELAZIONE TRA USA E CINA

I rischi tuttavia permangono: come dicevamo in apertura, le misure di isolamento antivirus potrebbero avere la meglio sulle misure di stimolo economico implementate dalle autorità. Inoltre, la nostra strategia barbell incentrata su Stati Uniti e Asia ci espone indubbiamente ai pericoli legati al riacuirsi delle tensioni sino-statunitensi, un rischio che monitoriamo attentamente.

Dal commercio, il conflitto si è esteso ad altre aree, tra cui tecnologia (in particolare, le restrizioni su Huawei), finanza (ad esempio, la recente proposta di legge del Senato sul delisting di American Deposit Receipts (ADR)) e geopolitica (l’ultimo motivo di tensioni riguarda la legge sulla sicurezza di Hong Kong). Per alcuni versi, il riacuirsi delle tensioni non sorprende in un anno di elezioni statunitensi; l’atteggiamento ostile alla Cina è peraltro condiviso da entrambi gli schieramenti politici, per cui riteniamo che le relazioni sino-statunitensi continueranno a fornire argomento di discussione sino alla chiamata alle urne.

Troviamo tuttavia incoraggiante la risposta relativamente misurata della Cina all’ultima tornata di misure contro Huawei, espressione dell’approccio a quanto pare pragmatico di Pechino, volto ad assicurare la stabilità economica del paese. Dalla guerra commerciale emergeranno inoltre dei vincitori. La nostra enfasi sulla qualità in Asia comprende società come la coreana Samsung Electronics, che dovrebbe beneficiare della regionalizzazione della catena produttiva, perseguita dalla Cina nel settore tecnologico.

Non c’è dubbio che gli ultimi due mesi siano stati straordinari, ma non è la prima volta che investiamo in periodi di crisi: ogni crisi presenta aspetti che la rendono “senza precedenti”. Il nostro processo d’investimento ci ha consentito di affrontare con successo 25 anni ricchi di eventi; riteniamo che rimanere fedeli a tale processo sia ora più importante che mai.