La riunione Bce della scorsa settimana si è conclusa con la decisione principale di incrementare gli acquisti tramite il piano PEPP fino al prossimo trimestre. La decisione è stata presa per consenso.

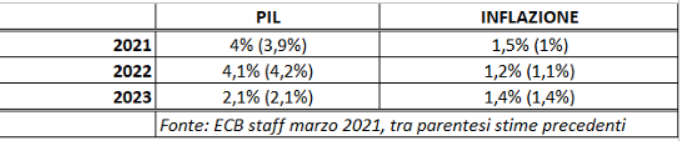

Sul fronte macro, lo scenario delineato contempla un possibile calo del Pil nel primo trimestre a fronte di un temporaneo rialzo dell’inflazione, che ha portato lo staff Bce a rivedere sensibilmente al rialzo le stime di inflazione 2021, confermando sostanzialmente il rimanente quadro macro prospettico che, come precisato dalla Lagarde, non tiene ancora in considerazione l’impatto del piano fiscale Us di 1900Mld$ appena varato ieri alla Camera ed in attesa della firma di Biden domani.

Sul tema incremento eventuale delle misure – tra cui il PEPP – la Lagarde ha ancora una volta enfatizzato il ruolo delle “financing conditions”, soffermandosi a dettagliarle come sintesi di un approccio olistico che comprende tanto la dinamica delle variabili a monte (tassi interesse governativi, corporate et cetera) tanto quelle a valle, ossia l’impatto su imprese e consumatori, tenendo in considerazione gli impatti in senso generale (derivanti, ad esempio, anche dalla politica fiscale).

Ha inoltre ribadito che la Bce non sta perseguendo una politica di yield curve control e che l’incremento degli acquisti saranno distribuiti su tutta la curva.

Infine, sul tema rialzo temporaneo dell’inflazione, la Lagarde ha precisato che l’atteggiamento Bce è quello di guardare oltre eventuali marcati temporanei rialzi della dinamica dei prezzi al consumo.

In sintesi, la decisione di incrementare gli acquisti si inquadra in un atteggiamento Bce volto sia a difendersi dall’effetto contagio del marcato rialzo dei tassi Usa e sia ad assicurare un controllo dei tassi in un trimestre come quello che sta per iniziare, che sarà caratterizzato da un marcato incremento dei prezzi al consumo.

L’effetto immediato sui mercati si è riflesso in modo particolare sul calo dei tassi Btp e relativo spread verso Germania e Spagna. I Btp pertanto risultano essere supportati sia dall’imminente rialzo degli acquisti della Bce sia dal possibile arrivo di ulteriore domanda dal lato bancario dopo la prossima asta Tltro di metà marzo.

Sulla base di queste considerazioni è possibile ipotizzare l’azzeramento dello spread Ita/Spagna (attualmente intorno ai 30 pb) con approdo del tasso decennale Btp in area 0,30% con spread intorno ai 70pb entro maggio /giugno, pari cioè al periodo di copertura dell’incremento degli acquisti Bce che comprende anche il periodo in cui sarà stata presentata la nuova versione del Recovery Plan.