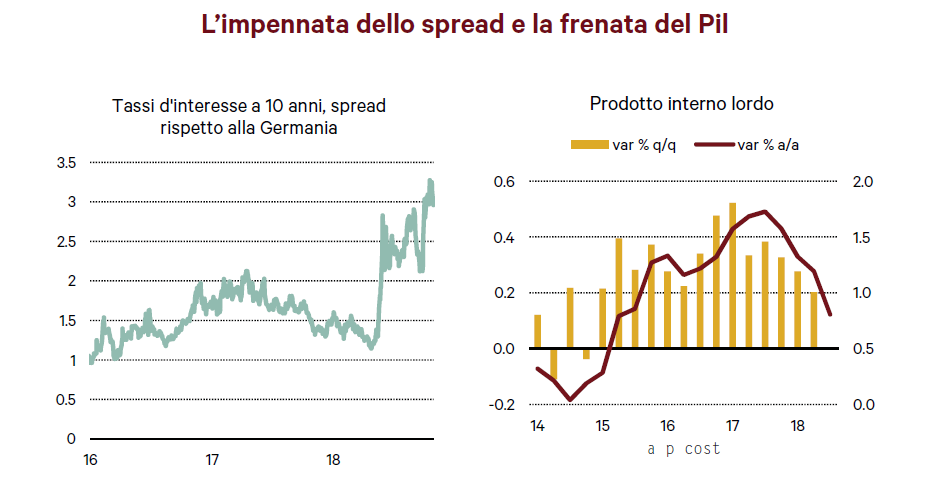

Nel corso delle ultime settimane la politica economica italiana è entrata prepotentemente al centro dell’attenzione dei mercati. L’apertura dello spread, avvenuta ben prima delle indicazioni sugli obiettivi di finanza pubblica, ha riflesso inizialmente le incertezze sulle politiche, e probabilmente va ben oltre quanto giustificato dall’annuncio degli obiettivi sui saldi dichiarati dal Governo, che vedono un deficit al 2.4 per cento del Pil nel 2019 e una discesa di tre decimi all’anno nei due anni successivi. Si tratta di valori che segnano una discontinuità rispetto al trend decrescente degli anni passati, ma che non appaiono in assoluto dirompenti. In altre parole, un saldo persistentemente prossimo al 2 per cento del Pil non giustifica da solo il forte peggioramento della fiducia verso il nostro paese.

I mercati, evidentemente, si interrogano anche su altro. Pesa innanzitutto l’eventualità che la fase di peggioramento dei saldi sia solo iniziata, avviando una deriva che ci porterebbe in futuro a registrare risultati ben peggiori rispetto agli obiettivi governativi. Conta anche la probabilità che si inneschi una serie di eventi, tali da condurre l’Italia fuori dalla moneta unica, un’uscita ventilata con toni e modi diversi da alcuni componenti dello stesso Governo.

Su questo aspetto appare dunque condivisibile la posizione recente del Presidente della Bce Mario Draghi: “prima di tutto, abbassare i toni e non mettere in discussione il quadro fondativo dell’euro”. Nel complesso, una attenuazione delle tensioni appare deltutto alla portata se nelle prossime settimane si riuscirà a correggere parzialmente il programma della politica di bilancio e, soprattutto, se si riuscirà a trasmettere al mercato un quadro di finanza pubblica meno aleatorio.

Non va dimenticato che nel corso dei mesi recenti si è avviata una nuova fase di aumento della volatilità globale, che rispecchia un quadro in cui gli elementi di incertezza sono fortemente aumentati. Pesano le scelte della Federal Reserve in materia di tassi d’interesse, le conseguenze dell’avvio delle guerre tariff arie, e le numerose incognite sul quadro politico internazionale.

PEGGIORA IL QUADRO CONGIUNTURALE EUROPEO

D’altra parte la posizione della Bce sul percorso della politica monetaria europea non ha evidenziato cambiamenti: è in corso una graduale uscita dal Qe, e passeranno ancora almeno un paio di trimestri prima di vedere rialzi nei tassi d’interesse.

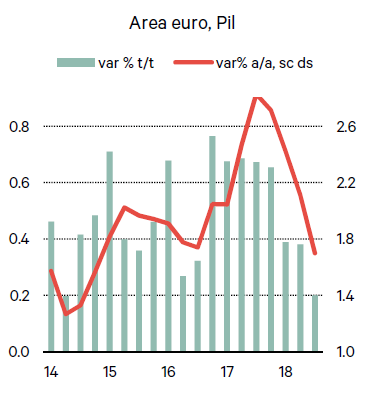

Probabilmente la Bce non ha voluto modificare il percorso programmato della propria politica, anche per non dare l’impressione di essere influenzata dalla situazione italiana. Eppure, invece, se si guarda agli indicatori congiunturali più recenti, si osserva un deciso rallentamento della congiuntura dell’eurozona. Una fase di normalizzazione del livello dei tassi d’interesse europei è scontata, per uscire dalla situazione attuale del tutto anomala, ma numero e velocità dei rialzi potrebbero risultare molto limitate se il quadro congiunturale proseguirà sulla falsariga di quanto visto negli ultimi mesi. Il primo semestre dell’anno aveva del resto evidenziato già una decelerazione del Pil dell’area euro, passato da ritmi di variazione dello 0.7 per cento a trimestre nel corso del 2017, a variazioni dello 0.4. Nel terzo trimestre abbiamo fatto ancora un passo indietro, con un incremento pari appena allo 0.2 per cento.

L’andamento osservato in estate poteva già essere colto sulla base del profilo degli indici della produzione industriale. Sebbene questi siano stati influenzati ancora da fattori di carattere transitorio (in particolare la riduzione delle vendite di auto in Germania dato il cambiamento nella normativa sui gas di scarico) vi sono anche segnali di una contrazione della domanda di beni di investimento in diversi paesi. L’avvio delle “guerre tariffarie” sembra avere già sortito l’effetto di ridurre in misura significativa la propensione a investire delle imprese multinazionali.

L’andamento osservato in estate poteva già essere colto sulla base del profilo degli indici della produzione industriale. Sebbene questi siano stati influenzati ancora da fattori di carattere transitorio (in particolare la riduzione delle vendite di auto in Germania dato il cambiamento nella normativa sui gas di scarico) vi sono anche segnali di una contrazione della domanda di beni di investimento in diversi paesi. L’avvio delle “guerre tariffarie” sembra avere già sortito l’effetto di ridurre in misura significativa la propensione a investire delle imprese multinazionali.

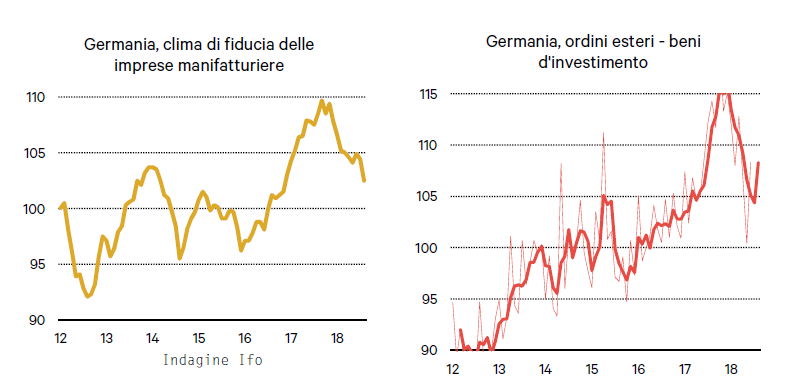

Contrazioni della domanda di macchinari si osservano in diversi paesi. L’economia più esposta a questa caduta della domanda globale di macchinari è la Germania, che ha difatti sperimentato una significativa contrazione degli ordini esteri di beni di investimento. Naturalmente, questo tipo di shock è condiviso anche

dagli altri paesi, sia per l’impatto diretto della domanda di macchinari, sia per quello, non trascurabile, legato ai settori che producono beni intermedi acquistati dall’industria tedesca. Non a caso, la frenata dell’industria è stata condivisa anche dalle altre economie dell’area euro.

Se questo è il quadro che ha caratterizzato il terzo trimestre, non migliori sono le informazioni più recenti rispetto alle tendenze di fine anno. Gli indicatori del clima di fiducia dell’eurozona confermano difatti anche nella rilevazione di ottobre che il quadro congiunturale si sta deteriorando.

Il peggioramento è risultato più marcato nell’industria, in linea di continuità con le difficoltà già emerse nel corso dei mesi passati. Le imprese hanno registrato un peggioramento del portafoglio ordinativi e vedono prospettive meno promettenti dal lato della domanda estera. Sono peggiorate le attese sulla produzione e quelle sui livelli occupazionali.

Anche le imprese dei servizi cominciano a segnalare un peggioramento delle attese, mentre restano ancora

orientati positivamente gli indici del clima di fiducia nelle costruzioni.

Il quadro congiunturale meno vivace ha iniziato a intaccare le attese dei consumatori; il rispettivo clima di fiducia ha superato da tempo il punto di massimo di gennaio, e da allora ha iniziato una fase di graduale peggioramento.