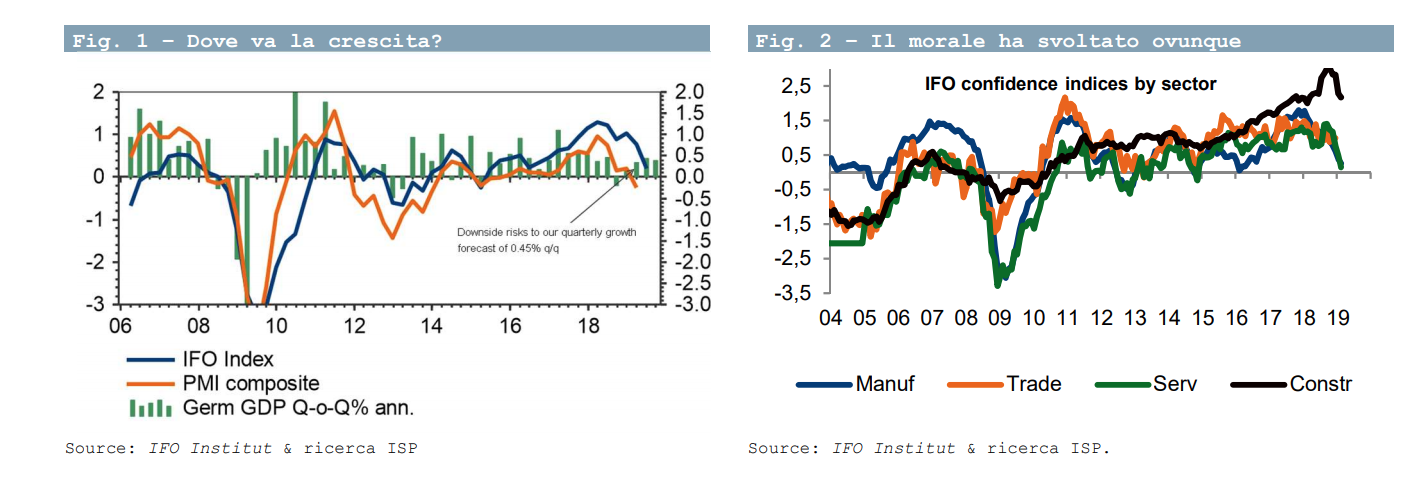

Anche a febbraio, l’Ifo è calato meno che nei mesi precedenti ma ha ceduto fino a 98,5 da 99,1, un minimo da inizio 2015. L’indice è ormai vicino alla media di lungo termine avendo perso circa 6 punti, ovvero una deviazione standard, negli ultimi sei mesi.

L’indice sulla situazione corrente è scivolato di quasi un punto a 103,4 da 104,3 ma rimane più di una deviazione standard al di sopra della norma storica. Quel che più preoccupa è l’ulteriore calo delle attese per i prossimi mesi a 93,8 da 94,3 che fa seguito al tonfo di 3 punti di gennaio. L’indice sulle attese è ormai al di sotto della media di lungo termine e sui minimi dal 2012.

Lo spaccato settoriale lascia poca speranza a rallentare non è più solo il manifatturiero dove il sentiment continua a calare (9 da 11,2) ma anche i servizi ormai soffrono con la fiducia a 21,1 da 24,5. Il morale rimane più lontano dalla media di lungo termine nel manifatturiero che non nei servizi.

Il mood è cambiato nelle costruzioni, l’indice Ifo per il comparto ha perso 14,5 punti da ottobre fino a 18,1 (da 20 a gennaio). Il livello di partenza era però assai alto e non c’è da temere una contrazione del comparto. Nel commercio il morale migliora marginalmente a 4,9 da 4,6, rimanendo saldamente al di sopra della media di lungo periodo.

L’indice Ifo si è mosso al ribasso da settembre. In genere, tre cali consecutivi dell’indice Ifo vengono letti come un segnale di svolta dell’attività economica. L’Ifo Institut produce un “orologio del ciclo economico” che è passato dal quadrante “boom” al “downswing” a fine anno.

Continuiamo ad aspettarci una crescita modesta ma positiva (0,1% t/t) nel T1 (dopo 0,1% t/t nel quarto trimestre 2018). Il calo delle attese tra gennaio e febbraio rende, però, improbabile una ri-accelerazione a 0,4% t/t dalla primavera. La nostra previsione di crescita del Pil tedesco dell’1,0% nel 2019 è quindi soggetta a rischi verso il basso. Inutile dire che le ripercussioni di una stagnazione tedesca sul resto della zona euro non sarebbero trascurabili.

Come riportato dai verbali della riunione Bce di gennaio, la decelerazione del commercio estero ha un impatto sulla produzione manifatturiera e non solo sul settore automobilistico e questo sta avendo ripercussioni anche sulla domanda interna. Come ha sottolineato Praet (20/02) il rallentamento non è più transitorio, c’è qualcosa di più fondamentale. Tuttavia, questo non implica che una recessione sia dietro l’angolo.

Le pubblicazioni degli indici PMI e Ifo questa settimana contribuiranno certamente ad accrescere le preoccupazioni esistenti presso la Bce e potrebbero accelerare la decisione sul lancio di nuovi prestiti a lungo termine a breve. Praet ha detto che un annuncio a marzo non è ovvio, ma pensiamo che il Consiglio dovrà “segnalare” che è pronto a intervenire per contrastare le molte incertezze che stanno offuscando le già deboli prospettive di crescita e aumento di inflazione verso il target.