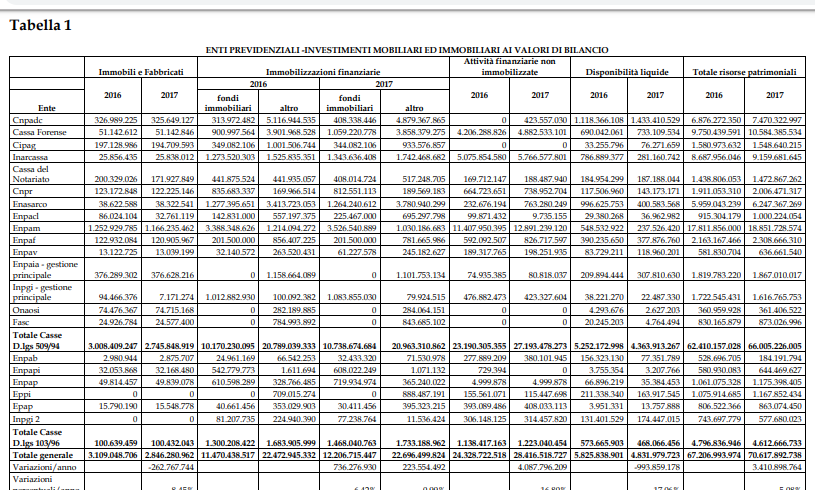

Nel periodo 2016-2017 crescono gli investimenti in fondi immobiliari e quelli finanziari non immobilizzati mentre calano gli investimenti diretti in immobili.

E’ quanto emerge dalla relazione presentata dalla Corte dei Conti in audizione alla Commissione parlamentare di controllo sull’attività degli enti gestori di forme obbligatorie di previdenza e assistenza sociale.

La magistratura contabile segnala le criticità riscontrate nei bilanci, in particolare in quelle dell’Inpgi e dell’Enpapi, e invita a perfezionare il regolamento previsto dall’art. 14, comma 3 del decreto legge 98/2011 tenendo a mente che il risparmio previdenziale non deve essere investito in attività caratterizzate da alti livelli di rischio e di rendimento. Anche perché, sottolinea la Corte, come per altre forme di gestione del risparmio le scelte sbagliate si ripercuotono, più che su chi le compie, su chi ha affidato le proprie risorse alla gestione.

INVESTIMENTI MOBILIARI E IMMOBILIARI

Dalla tabella 1 emerge che tra il 2016 e il 2017 gli investimenti diretti in immobili si riducono di circa l’8,5 per cento, mentre quelli in fondi immobiliari crescono di circa il 6,4 per cento.

In valori assoluti gli investimenti negli stessi fondi (11,5 miliardi nel 2016; 12,2 miliardi nel 2017) registrano un incremento nel 2017 che riflette in sostanza la flessione degli investimenti in immobili.

Per quanto riguarda invece gli investimenti finanziari non immobilizzati, sempre nel 2017 si arriva a 28,4 miliardi, con un incremento del 16,8 per cento rispetto all’esercizio precedente (24,3 miliardi).

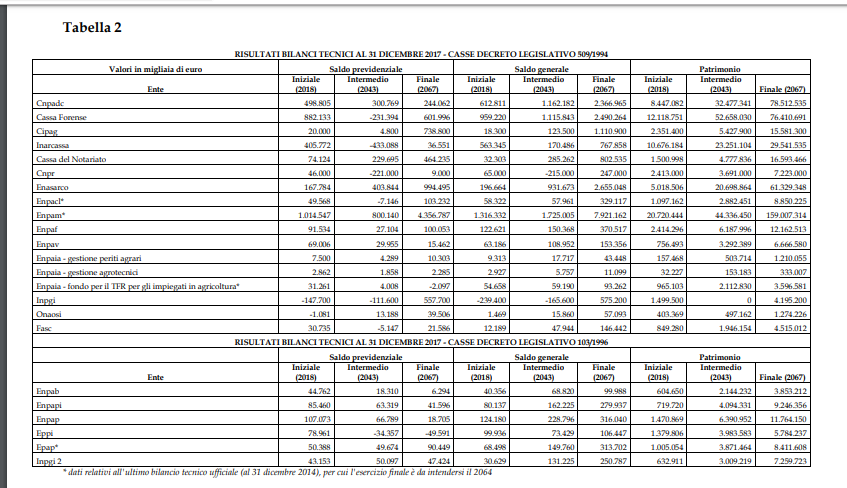

L’esame svolto dalla Corte dei Conti sul rapporto tra le contribuzioni degli iscritti e le prestazioni erogate (saldo previdenziale) conferma che quasi tutte le casse presentano proiezioni attuariali in sostanziale equilibrio.

I RISULTATI DEI BILANCI TECNICI

Lo stesso discorso si può fare se si considera anche l’apporto derivante dalla gestione del patrimonio (saldo generale) come si nota dalla tabella 2 relativa ai risultati degli ultimi bilanci tecnici disponibili, che registra a fine periodo (2017) saldi previdenziali positivi, anche se in diminuzione, e patrimoni in aumento.

Peraltro, la riduzione delle entrate contributive riflette anche fattori demografici e biometrici e l’andamento sfavorevole del mercato del lavoro in determinati settori.

IL CASO INPGI

Un caso a parte riguarda l’Inpgi, l’istituto di previdenza dei giornalisti, di cui la magistratura contabile ha di recente approvato l’esercizio finanziario 2017. “Sono stati riscontrati notevoli peggioramenti dei risultati patrimoniali abbinati al saldo negativo tra contribuzioni e prestazioni previdenziali erogate – scrive la Corte -; l’avanzo economico è stato supportato fino al 2016 da plusvalenze derivanti dagli apporti ai fondi immobiliari o dalle vendite di immobili le quali, tuttavia, sono destinate ad esaurirsi”. Per l’Inpgi, il bilancio tecnico attuariale prevede l’esaurimento del patrimonio già dal 2028.

IL CASO ENPAPI

Per quanto riguarda l’Enpapi, l’ente di previdenza e assistenza degli infermieri, sono invece emerse problematiche sulla regolamentazione delle convenzioni di investimento, sulla valutazione in bilancio degli asset, sulla struttura dei sistemi di controllo. La Corte ha infatti riscontrato “la stipulazione di convenzioni di investimento notevolmente gravose sul versante dell’assunzione di impegni pluriennali ad importi prefissati, rispetto alla percezione, non coincidente temporalmente, delle entrate contributive, con creazione di costi aggiuntivi per interessi sui conti correnti in essere presso istituti di credito”. Le anomalie rilevate, ricorda la magistratura contabile, sono state oggetto di accertamenti condotti dall’autorità giudiziaria.

CRITICITA’ GENERALI

In generale, nota la Corte dei Conti, altre criticità riguardano i crediti contributivi nei confronti degli iscritti, sia per il recupero dell’evasione contributiva, sia per l’esigibilità di crediti risalenti nel tempo.

A tutto ciò bisogna aggiungere in alcuni casi la morosità di inquilini che abitano in immobili di proprietà dell’ente. Per questi motivi si rende necessaria “una costante azione di monitoraggio e una più incisiva attività di recupero, oltre alla previsione in bilancio di adeguati fondi per far fronte alle operazioni di svalutazione”.

Non solo: la magistratura contabile invita a fornire regole chiare in materia di investimenti, che garantiscano un livello elevato di protezione e di sicurezza degli iscritti, futuri beneficiari delle prestazioni pensionistiche.

I CONSIGLI DELLA MAGISTRATURA CONTABILE

Nelle conclusioni la Corte dei Conti ricorda come la gestione del risparmio previdenziale abbia delle caratteristiche proprie come l’orizzonte temporale molto ampio e l’estrema rilevanza delle variabili demografiche, elementi che “ragionevolmente spingono i gestori a fare scelte di allocazione degli attivi che si collocano nella parte inferiore della curva rischio/rendimento”. Come per altre forme di gestione del risparmio, comunque, le scelte sbagliate si ripercuotono, più che su chi le compie, su coloro che hanno affidato le proprie risorse alla gestione.

Inoltre tutte le gestioni di risparmio – che siano svolte da banche, intermediari mobiliari, fondi comuni, assicurazioni – sono assistite da un sistema di regole relative “ai limiti alla concentrazione del rischio, a standard minimi di patrimonio, a procedure da rispettare nella allocazione degli asset, se non a veri e propri divieti riguardo alla acquisizione di attività particolarmente rischiose, a criteri severi da rispettare nella valorizzazione in bilancio dei beni detenuti”.

A tal proposito la magistratura contabile menziona il regolamento previsto dall’art. 14, comma 3 del d.l. 98 del 2011: “Nel predisporlo – scrive – occorrerebbe però tenere a mente la natura peculiare del risparmio previdenziale, che mal si presta ad essere investito in attività caratterizzate da alti livelli di rischio/rendimento” e “qualunque tentativo di spingere le casse verso questo crinale finirebbe per contraddire la loro funzione”. Allo stesso tempo “la regolamentazione non potrebbe spingersi fino a vanificare la natura di enti privati delle casse, ribadita di recente nella citata sentenza della Corte costituzionale n. 7 del 2017”.

Partendo da queste considerazioni si rafforza e diventa urgente la necessità “che i competenti organi giungano al perfezionamento del regolamento, voluto dal legislatore, che fornisca un assetto normativo uniforme degli investimenti delle casse previdenziali anche sotto il profilo dei documenti illustrativi dei criteri e delle metodologie adottate”.