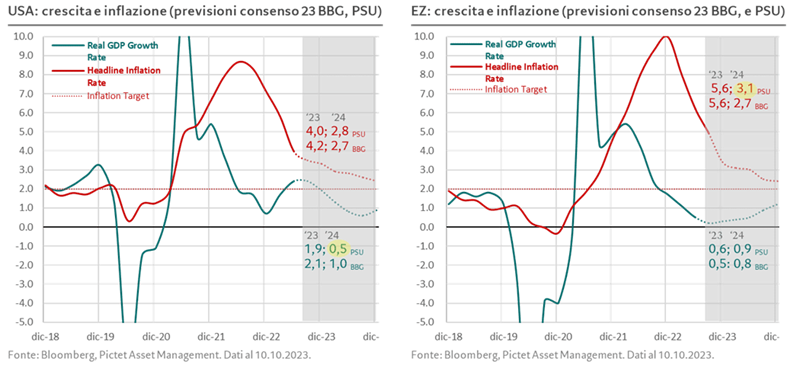

Gli Stati Uniti si stanno dimostrando ancora una volta un sistema economico di grandissima flessibilità, capace di digerire la mostruosa spinta fiscale e monetaria operata all’indomani del Covid e di uscire dallo shock inflazionistico del 2022 con contenuto sacrificio di crescita. Le previsioni di FED e FMI sono, a tal proposito, perfettamente allineate, e indicano per il 2024 una crescita vicino al potenziale per gli Stati Uniti (all’1,5%). Riteniamo che questa visione sia, forse, eccessivamente ottimistica: crediamo, infatti, che la spinta finora decisamente poderosa manifestata dall’economia americana tenderà ad affievolirsi (fino a 0,5%), perché si esauriranno alcuni elementi basilari, tra cui il bottino di risparmi in eccesso del consumatore americano.

Analogie e differenze tra Usa e Ue

In Europa valgono considerazioni capovolte: il Vecchio Continente (che il FMI vede in crescita l’anno prossimo all’1,2%) continuerà a flirtare con il rischio stagflazione molto più di quanto non faccia l’America, ma potrebbe rivelarsi capace di convivere con il rallentamento economico, salvaguardando almeno in parte la propria crescita (che attendiamo a 0,9%). L’inflazione sta rientrando, soprattutto a livello core, ma con qualche vischiosità in più del previsto, e quella headline potrebbe risentire di un nuovo shock da parte dei prezzi dell’energia qualora la crisi mediorientale dovesse tristemente protrarsi.

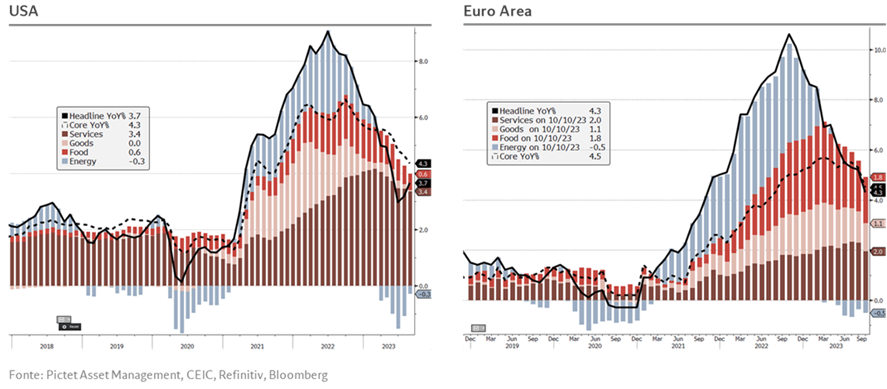

In questo ciclo economico anomalo il tema centrale rimane l’inflazione, i cui eccessi, di fatto, si stanno risolvendo con una normalizzazione dal lato dell’offerta. Guardando al recente passato, quello che è successo a partire dalla pandemia è stato causato per due terzi proprio da uno shock di offerta: ciò significa che il processo di disinflazione è largamente indipendente dalle politiche di controllo della domanda (per esempio una politica monetaria fortemente restrittiva), che potrebbero opprimere la domanda nel momento in cui l’offerta si sistema da sola.

Il confronto sull’inflazione

Il confronto tra USA ed UE mostra una composizione ancora diversa della dinamica inflattiva: nel caso statunitense domina il contributo dell’inflazione da servizi (core), mentre l’Europa si trascina dietro l’eredità di uno shock energetico che si è trasferito alla componente food (componenti più volatili). Quest’ultimo shock (anch’esso di offerta) si sta risolvendo, salvo che il quadro geopolitico non si complichi ulteriormente e che le ripercussioni sul petrolio si traslino sui beni e servizi. Complessivamente, la situazione sembra essere sotto controllo da ambo le sponde dell’Atlantico.

La strada della normalizzazione americana

L’analisi del PCE Core, misura di riferimento della Fed, vede già una ricomposizione dell’inflazione da beni e dei servizi afferenti agli immobili (affitti e affitti nozionali), che si stanno muovendo nella giusta direzione. La voce che spiega oltre metà dell’inflazione è quella dei servizi (ex-housing), più persistente e chiaramente legata all’input primario del settore terziario: il lavoro. Anche nel mercato del lavoro USA, tuttavia, le cose stanno andando meglio del previsto, con la supply side, ovvero la forza lavoro, che ha visto nel 2023 (con ritardo di un anno) un ritorno all’occupazione ai livelli pre-pandemici, con un aumento di circa 3 milioni di iscritti alle liste e una ricomposizione delle vacancies (posti disponibili) rispetto alla disoccupazione, rapporto che oggi ha toccato 1,5 (rispetto ai 2 posti di inizio anno). L’aumento dell’offerta di lavoro ha consentito una graduale moderazione salariale senza sacrificare l’occupazione.

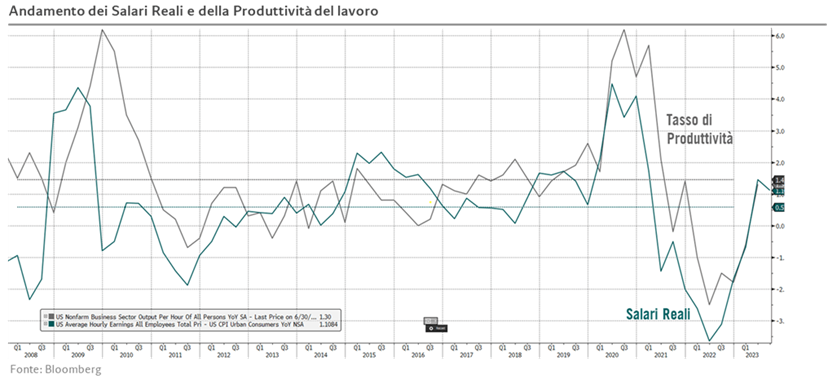

Un elemento importante di medio-lungo termine per gli investitori azionari è l’armonia con la quale la normalizzazione delle variabili nevralgiche del sistema economico Usa sta avvenendo: i dati sui salari reali mostrano l’assenza di un overshoot dopo il sacrificio subito durante la fiammata inflazionistica. Il timore di un recupero eccedentario delle retribuzioni rispetto ai guadagni di produttività non si è verificato, con un buon riallineamento delle due variabili tornate entrambe sulle loro medie storiche. Da questo punto di vista, è positivamente impressionante la capacità del mercato americano di risolvere la tensione tra equità distributiva e difesa dei margini in un ciclo scandito da pandemia e guerre.

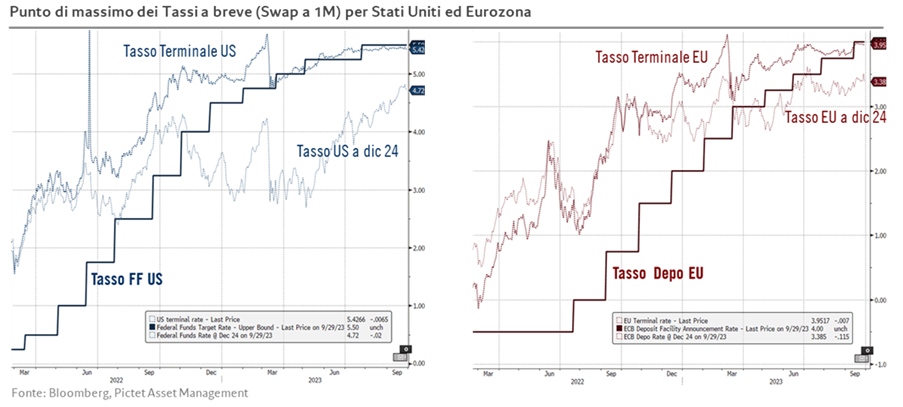

Più complessa, invece, l’analisi del sentiero dei tassi chiave: il confronto tra livelli attuali e massimi previsti dal mercato per Fed Funds USA e Depo EU con i terminal rate mostra che il punto di arrivo è stato raggiunto. A fronte di quanto detto in precedenza, il nostro scenario di base non vede altri rialzi all’orizzonte per due ragioni: in primis, intrinsecamente, questo ciclo si sta risolvendo in maniera virtuosa, in seconda analisi, ulteriori interventi per contrastare l’inflazione potrebbero generare troppi rischi lato crescita.

Il problema si sposta, quindi, sul ciclo di ribassi 2024: “entro quanto” e “in che termini” avverrà il ridimensionamento del costo del denaro? In generale, le banche centrali hanno ribadito negli ultimi incontri di non voler tollerare alcun rischio di nuove pressioni inflazionistiche, rivedendo le attese di tasso per il prossimo anno in chiave più hawkish: a settembre, il FOMC ha affermato di voler tenere i tassi nel 2024 e nel 2025 mezzo punto al di sopra di quello che lo stesso Comitato aveva detto tre mesi prima, inasprendo il suo atteggiamento.

In Europa l’atteggiamento è il medesimo, ma il mercato aveva prezzato già nei mesi passati una migliore visibilità sulle mosse future attese.

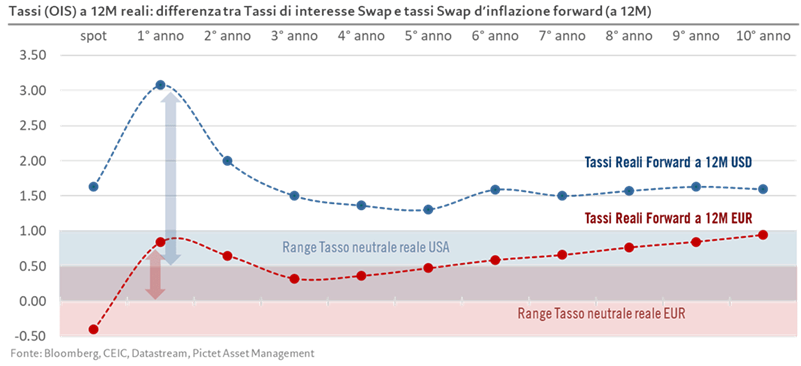

È interessante notare come la comunicazione della Fed e altri fattori di mercato ci abbiano portato a superare i massimi dell’anno scorso su tutti i segmenti dei tassi di interesse a medio-lungo termine: il movimento è stato di oltre un punto dai minimi di quest’anno e di 3/4 di punto solo nelle ultime settimane, dall’ultimo comitato della Federal Reserve (20/9). Il sentiero dei tassi di interesse a termine (di anno in anno con orizzonte 12 mesi) in termini reali, ovvero depurati dell’inflazione prevista sullo stesso orizzonte temporale, si colloca a livelli inequivocabilmente restrittivi su tutto l’orizzonte (da oltre il 3% l’anno prossimo all’1,5% per tutti gli anni successivi) a fronte di un livello neutrale stimato allo 0,5% o almeno in un intervallo intorno a tale valore (al quale la politica monetaria non esercita impulsi né restrittivi né espansivi). Le condizioni finanziarie hanno dunque subìto un inasprimento rilevante, che, fino a prova contraria, frenerà l’attività economica. Pertanto, se il mercato fosse “time consistent” e riuscisse a valutare gli scenari di rischio in modo coerente, a tale azione restrittiva nei prossimi anni assocerebbe un maggior rischio di rallentamenti successivi e, quindi, di tassi più bassi a medio-lungo termine (come dire: tassi molto restrittivi divengono una self-defeating proposition).

L’unico modo per giustificare a livello teorico un rialzo generalizzato dei tassi reali “di equilibrio” (ovvero di lungo periodo) sarebbe legato al riconoscimento di un progresso strutturale nel sistema economico che legittimi la previsione di un prodotto potenziale più elevato. Sebbene qualitativamente plausibile, questa spiegazione è quantitativamente inverosimile. Pensiamo, piuttosto, che a questa esagerazione abbia contribuito la comunicazione della Fed che, nei SEP di settembre ha deciso di modificare la parte alta del range previsto (central tendency) per il tasso neutrale a lungo termine, che si è spostato dal 2,8% al 3,3%. Ciò significa che una parte dei membri del FOMC ha votato per raggiungere un livello leggermente più alto, probabilmente a fronte di qualche avvisaglia positiva lato mercati (non da ultimo, l’avvento dell’intelligenza artificiale su larga scala e i suoi effetti positivi attesi su produttività e ottimizzazione della forza lavoro).

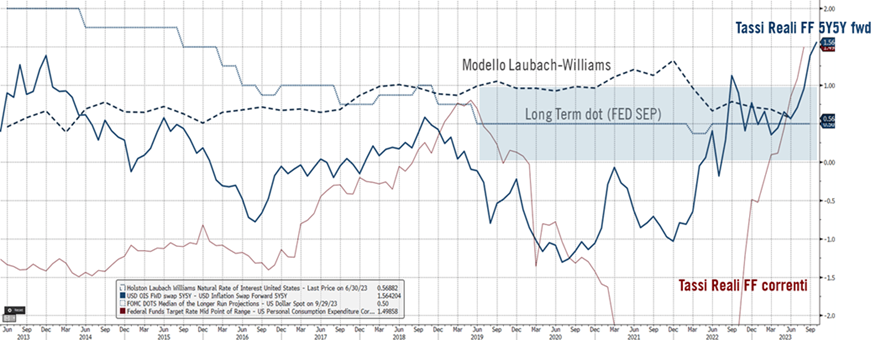

Oggi il mercato, dopo quello che è successo nelle ultime settimane, vede un tasso reale a termine (5Y in 5Y) all’1,56%, molto al di sopra della stima del neutral rate della stessa Fed (tra 0% e 1%) nonché del modello Laubach-Williams, a 0,56%. Esistono, dunque, due soli scenari: o il mercato avrà ragione (ma in tal caso sarebbero smentite le stime della banca centrale, la cui credibilità era già stata messa alla prova dagli errori di inflazione “transitoria” commessi nel 2021), oppure il mercato sta offrendo un’opportunità con rari precedenti sui tassi di interesse. Nella fase attuale, ci sembra più verosimile il secondo scenario, che rende molto interessante l’acquisto di duration in portafoglio a queste valutazioni.

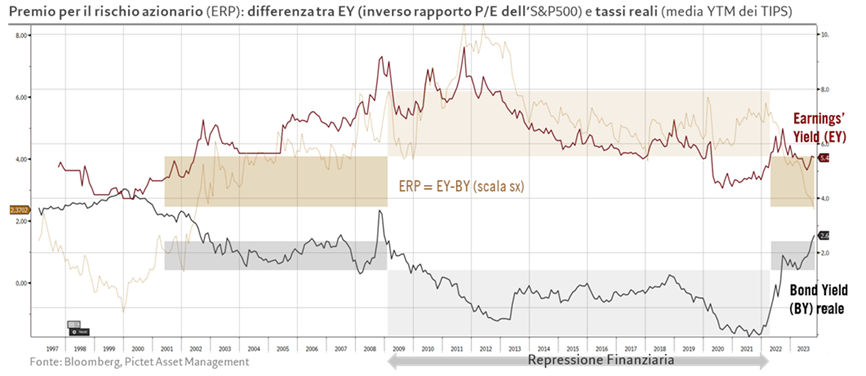

Infine, l’analisi relativa tra le principali asset classes rivela che, nonostante i livelli elevati raggiunti dai rendimenti obbligazionari, i mercati azionari sono stati tutto sommato molto resilienti, portando però l’equity risk premium (ERP), misurato come la differenza tra Earnings Yield (quindi reciproco del rapporto Price-Earning, ovvero P/E) e bond yield reale ai minimi da molti lustri.

La situazione appare più giustificabile se si allunga l’orizzonte temporale. Ciò che oggi sembra carissimo in termini di valutazioni in realtà potrebbe essere un ritorno al passato (pre financial repression), per cui quel range entro il quale stava il premio di rischio azionario quando i tassi reali erano più o meno dove sono oggi potrebbe essere nuovamente valido. Il problema è che l’ERP sta sfidando anche la parte bassa di questo range. Quindi, laddove o i bond si stabilizzassero o vedessero un ridimensionamento dei rendimenti questo aiuterebbe anche le valutazioni azionarie realizzando uno scenario di soft landing. Lo scenario di rischio potrebbe essere quello di avere una frenata brusca favorita dal fatto che i Banchieri Centrali ed il mercato confondono i ritardi negli effetti delle loro azioni su un’economia protetta (dalle misure di Politica Economica anti-Covid) con una forza strutturale del sistema. Continuiamo a propendere per lo scenario meno traumatico, in cui i rendimenti obbligazionari si stabilizzano e poi rientrano; qualche cautela sull’azionario è giustificata ma continuiamo a credere nei drivers settoriali che hanno trainato i listini (USA) quest’anno.

L’analisi delle correlazioni

La conseguenza più deleteria dei movimenti così protratti nelle curve dei rendimenti ‘risk free’ ai fini dell’esercizio di asset allocation è, dunque, che a un certo punto mettono sotto pressione le valutazioni anche delle altre classi di attivo principali (azioni, ecc), provocando quella concordanza nella performance rispettiva che porta a un regime di correlazione positiva tra molte componenti del portafoglio: li chiamiamo ‘shock di correlazione’. Se gran parte del 2022 è stato vissuto all’interno di questo regime, il 2023 ha visto l’avvio di una normalizzazione verso valori negativi. D’altro canto, è lecito attendersi correlazioni elevate in presenza di tensioni inflazionistiche, mentre dovrebbero prevalere correlazioni più basse (o decorrelazioni) almeno tra azioni ed obbligazioni quando i dubbi riguardassero principalmente la crescita economica – contesto appunto del 2023 (diversamente dal 2022 quando dominava la paura inflazionistica). Il ritorno violento di correlazioni positive durante l’estate è dunque non facilmente interpretabile, così come appunto l’overshooting dei tassi reali rispetto al loro punto di equilibrio. L’analisi lascia dunque pensare che si tratti di una parentesi, fastidiosamente protratta, di ‘ricaduta’ favorita da posizionamento di mercato, ma destinata ad essere superata nel contesto macroeconomico (e valutativo) che abbiamo delineato.