Non sono mancate le sorprese ieri durante l’audizione del vice direttore generale della Banca d’Italia Luigi Federico Signorini presso la Commissione Bilancio di Senato e Camera in seduta congiunta. È infatti arrivata l’autorevolezza della Banca Centrale a dirci che il livello del debito pubblico, su cui si esercita costantemente il miglior terrorismo mediatico di casa nostra, conta poco o nulla.

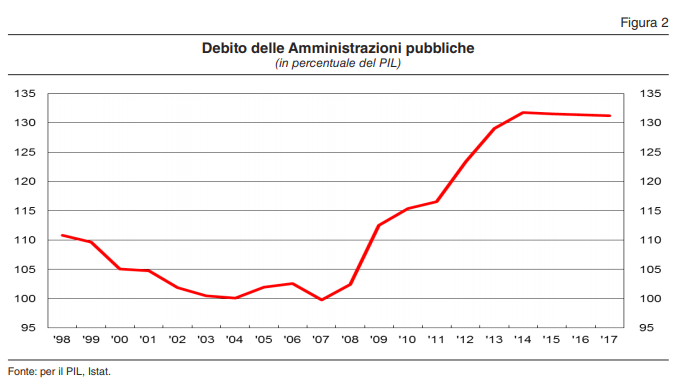

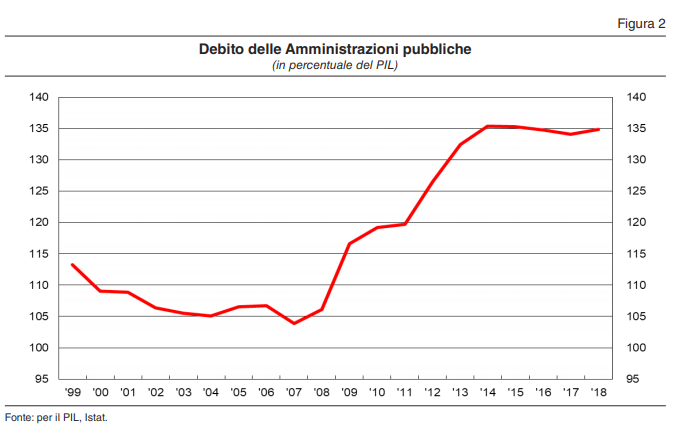

Infatti, per illustrare i dettagli della manovra di bilancio per il 2020, Signorini ha presentato un documento che, nelle pagine finali, mostrava un grafico con l’andamento del rapporto debito/PIL attestatosi per il 2018 al 135% circa.

A quel punto al deputato Claudio Borghi, presidente della Commissione Bilancio, non è sembrato vero poter fare la domanda che va ripetendo da alcune settimane: come mai quel livello è balzato al 135%, quando tutti i documenti ufficiali, tra cui la NADEF a fine settembre, e perfino lo stesso grafico nella relazione dello stesso Signorini, il 9 novembre 2018, riportavano il 132% circa? Cosa è accaduto nottetempo che ha fatto aumentare di 3-4 punti il debito/PIL relativo allo stesso periodo? Nella sua domanda, Borghi ha sottolineato l’enormità della faccenda, se solo si pensa che quest’anno la Commissione UE riteneva appropriato raccomandare al Consiglio Europeo l’apertura della procedura per debito eccessivo di fronte ad uno scostamento di pochi decimali. Conoscendo anche la risposta (una riclassificazione contabile), Borghi non ha perso l’occasione di sottolineare l’assurdità di tanti ragionamenti sul livello di debito pubblico, a partire dal metaforico fardello sulle spalle delle future generazioni, e la opportunità di parlare invece solo di stabilizzazione del suo livello, cosa ben diversa.

Ma perché siamo finiti dal 132 al 135%, addirittura cambiando retroattivamente le cifre fino al 1998, in una notte ed i mercati non hanno fatto una piega? Perché a fine 2018 c’erano in circolazione circa €13 miliardi di Buoni Postali Fruttiferi i cui interessi (€58 miliardi circa maturati al 2018) saranno pagabili in unica soluzione al momento del rimborso degli stessi che avverrà progressivamente fino al 2031. Ad agosto di quest’anno Eurostat ha cambiato le regole contabili ed ha preteso che anche quei 58 miliardi fossero contabilizzati nel debito. Da notare che tale nuovo criterio contabile è decisivo ai fini del calcolo del valore facciale del debito, rilevante per la procedura per debito eccessivo. Quindi nonostante se ne tenesse conto sia nei conti finanziari di Banca d’Italia che nella contabilità nazionale (indebitamento netto delle pubbliche amministrazioni), mancava il tassello più importante, quello del calcolo del rapporto ai fini della procedura per debito (e non deficit) eccessivo.

Ma nessuno ha fatto una piega perché, ai fini della dinamica del debito/PIL, pur partendo da un livello più elevato, la discesa dal 2015 al 2017 e, ancor più, quella fino al 2024 dovrebbe essere più rapida, proprio a causa del rimborso di tali titoli e dei relativi interessi. Insomma, l’ennesima conferma che conta la dinamica e non il livello del debito/PIL.

La risposta di Signorini è stata altrettanto netta. Ribadendo che la riclassificazione contabile ha effetti decrescenti nel tempo, ha dichiarato apertamente, che non rileva il livello quanto la sostenibilità nel tempo del debito pubblico, poiché gli investitori hanno bisogno di chiarezza di prospettive e su queste basano le proprie decisioni.

Queste considerazioni trovano un importante sostegno teorico in un articolo pubblicato nello scorso ottobre sul sito Voxeu.org dal prestigioso economista Paul De Grauwe, in cui si chiede se non sia giunto il momento di un ripensamento delle politiche fiscali nell’eurozona.

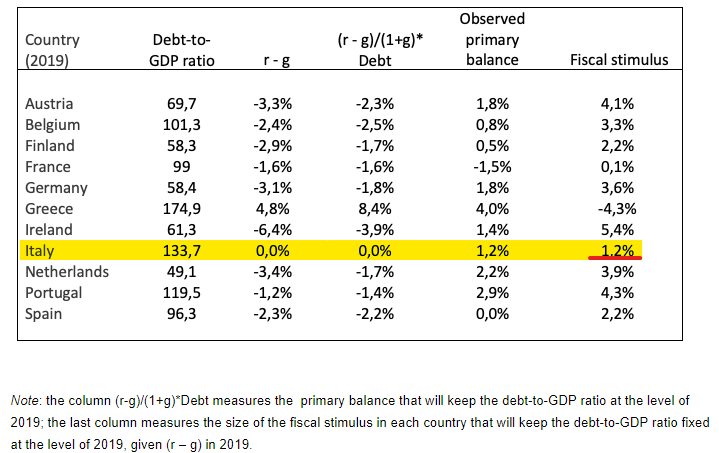

L’assunto di partenza di De Grauwe è che, per stabilizzare il debito/PIL è sufficiente avere un tasso nominale di crescita del Pil superiore al tasso di interesse sul debito, senza necessità di conseguire un avanzo primario di bilancio. Ha quindi analizzato la situazione dei paesi dell’eurozona ed ha concluso che quasi tutti i Paesi, esclusa la Grecia, hanno spazio per ridurre l’avanzo primario di bilancio.

In questa speciale classifica dei paesi che hanno più spazio fiscale, l’Italia figura tra quelli che hanno meno spazio di manovra, perché la differenza tra crescita del PIL e tasso di interesse sul debito è davvero esigua, seppur positiva. Tuttavia, questo per il nostro Paese significa poter avere un saldo primario pari a zero e quindi evitare di sottrarre all’economia la bellezza del 1,2% del PIL, come evita di fare la Francia che si permette un abbondante disavanzo primario del 1,5% senza destabilizzare il rapporto debito/PIL.

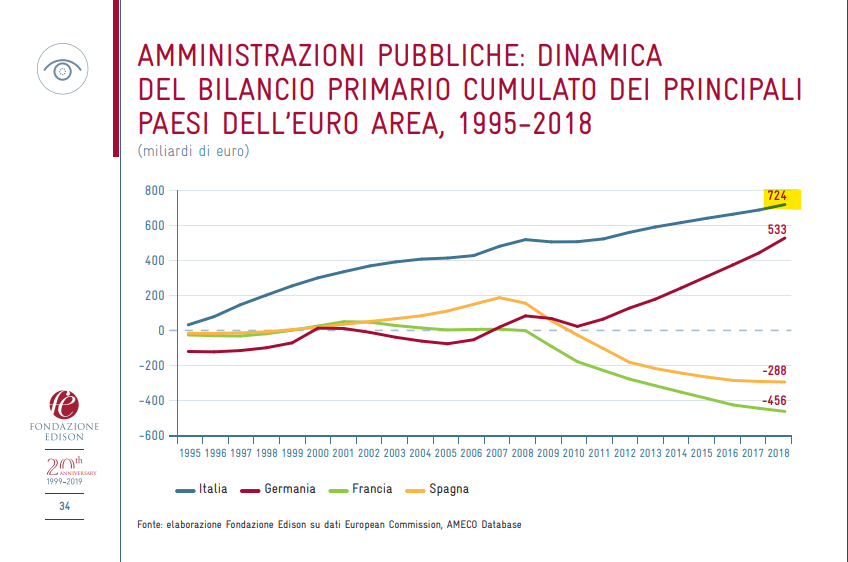

Dal 1995 l’Italia ha conseguito avanzi primari cumulati per ben €724 miliardi. È un miracolo se siamo ancora vivi. L’amara realtà di questi anni è invece quella di essere costretti a conseguire un obiettivo di deficit strutturale tendente a zero sulla base di regole che la gran parte degli economisti ritengono controproducenti, con l’aggiunta della beffa di subire il quotidiano bombardamento mediatico sul livello del debito con tanto di ridicoli contatori in giro per il Paese.